初めての緊急事態宣言が発令され早1年が経ち、オンライン診療などの非対面型診療が急速に整備されてきました。

新型コロナウイルス感染症の感染拡大を踏まえ、オンライン診療では収束までの時限的・特例的な対応として初診からのオンライン診療や電話診療が認められています。令和3年3月10日、厚生労働省の中央社会保険医療協議会により令和2年4~7月のオンライン診療料の算定状況が報告されました。

今回は、その内容とオンライン診療における決済方法について紹介したいと思います。

オンライン診療

オンライン診療とは、元々離島や僻地への医療提供を目的として主に電話による遠隔医療として1997年に認められた制度です。ただし、初診に限っては医師との対面による診療を前提とするという条件が付ていました。

2018年度に保険適用となり、初診は認めず、対象疾患を生活習慣病などに絞り限定的に解禁されました。そして、コロナ禍において感染拡大防止の観点から収束までの時限的・特例的な措置として事実上、全面解禁となりました。

しかし、コロナ禍でオンライン診療が普及しているかと言われれば、そうではありません。電話や情報通信機器を用いた診療を実施できるとして登録した医療機関の数は、令和2年5月末時点で13.7%、12月末時点で15.0%と停滞しているのが実態です。

オンライン診療に関して菅首相は「恒久化」を推進していますが、関係各所の協議によりひとまずかかりつけ医に限り初診から利用可能にとどまり、結論は持ち越したままとなっています。

厚生労働省:第14回オンライン診療の適切な実施に関する指針の見直しに関する検討会

日経新聞:オンライン診療、恒久化骨抜き初診「かかりつけ医」限定で調整

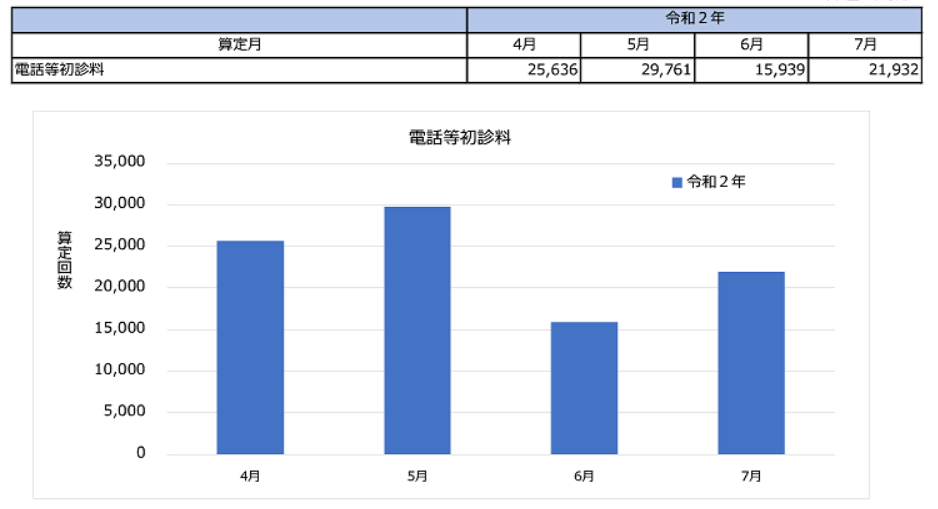

令和2年4~7月 オンライン診療料算定状況

電話等初診料

臨時的な対応のため前年同月と比較はできませんが、緊急事態宣言下の4・5月は25,000~30,000件を超える算定回数となっています。

参考までに対面診療での初診料の算定回数は、前年同月と比較すると4・5月は4割程度減少しています。(参考:厚生労働省 中央社会保険医療協議会の資料30頁より)

※新型コロナウイルスの感染拡大を踏まえた診療報酬上の時限的・特例的取扱いとして、令和2年4月10日以降、電話や情報通信機器を用いた初診を実施した場合、初診料として214点を算定可能としています。(令和2年4月10日付事務連絡)

厚生労働省 中央社会保険医療協議会の資料33頁より(https://www.mhlw.go.jp/content/12404000/000751096.pdf)

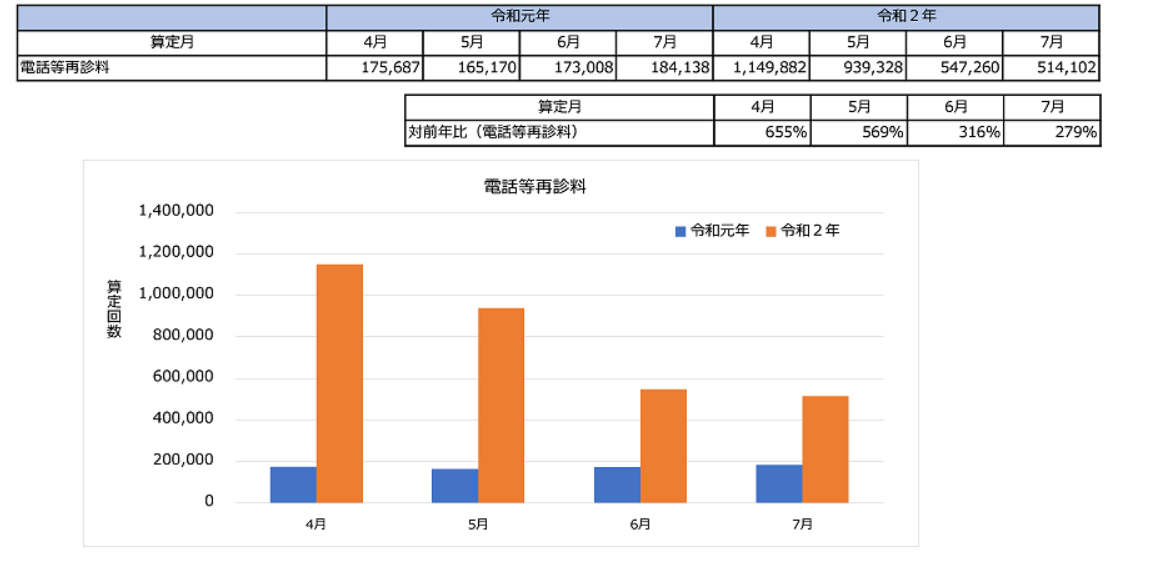

電話等再診料

前年同月と比較すると、4月は655%、5月は569%と大幅に増加しています。

※新型コロナウイルスの感染拡大を踏まえた診療報酬上の臨時的取扱いとして、令和2年2月28日以降、慢性疾患等を有する定期受診患者等について、電話や情報通信機器を用いた診療を実施した場合、電話など再診料(73点)を算定可能としている。(令和2年2月28日付事務連絡)

出典:厚生労働省 中央社会保険医療協議会34頁より(https://www.mhlw.go.jp/content/12404000/000751096.pdf)

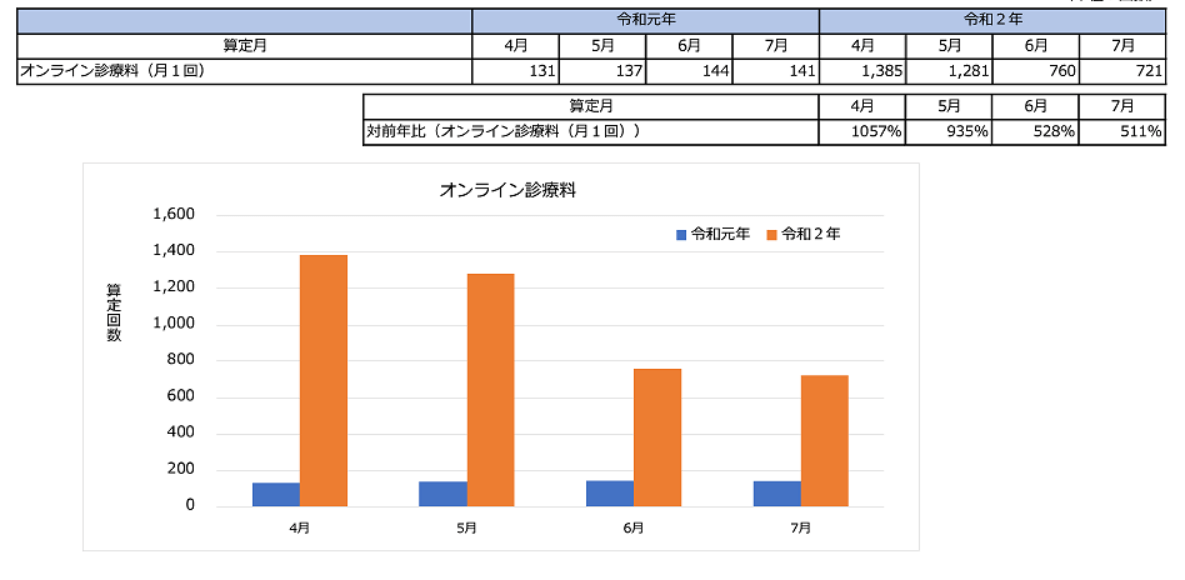

オンライン診療料

前年同月と比較すると、4月は1057%、5月は935%となっています。およそ10倍以上増加していることが分かります。6月以降は5倍にとどまっていますが、オンライン診療の需要が増えていることは明らかです。

※新型コロナウイルスの感染が拡大している間、診療報酬上の臨時的取扱いとして、オンライン診療料の施設基準における「1月当たりの再診料等の算定回数の合計に占めるオンライン診療報酬の算定回数の割合が1割以下であること」とする要件については適用しないこととしている。(令和2年4月14日付事務連絡)

出典:厚生労働省 中央社会保険医療協議会の資料35頁より(https://www.mhlw.go.jp/content/12404000/000751096.pdf)

初めての緊急事態宣言発令直後は急激にオンライン診療が増加しましたがその後は横ばい状態が続いていることが分かります。ただ、国内でも様々なオンライン診療サービスが登場したりなど、オンライン診療の動向には今後も注目されることが予想されます。

オンライン診療における決済方法は?

前述のように、電話や情報通信機器を用いた診療を実施できる医療機関の数の伸びは停滞しています。要因のひとつとして、患者さんの直接的な来院がないため窓口負担金の精算をどのように行うのかが課題となっています。

考えられる精算方法としては、以下の3つがあげられます。

①口座振込での支払い

②次回の来院時に精算

③オンライン決済システムによる電子決済

多くのクリニックでは、電子決済やクレジット払いには対応していないと思いますので現段階でオンライン診療を導入する場合には①、②の採用が現実的かと思います。しかし、①、②の場合はその場で即時決済とはならないため診療報酬の未払いが発生する可能性が非常に高まります。

そこでオンライン診療と即時決済の両立が実現できる方法として③が注目され、複数の企業ではオンライン診療と決済システムの提供をセットとしてサービス展開しています。

例えば、paypay株式会社では「paypay」を利用した簡便なオンライン決済を提供しています。(paypay決済)「paypay」はスマートフォンで簡単に決済ができるシステムでその利用率はクレジットカードに次ぐ勢いです。

また、医師などの求人サービスを手掛けるMRTは、スマートフォンから手軽にオンライン医療相談や診療を受けられるサービス「Door.」を開始しました。こちらはアプリ上でクレジット決済が可能となっています。(Door into健康医療相談)

他にも、約5,000の医療機関が導入しているオンライン診療サービス「curon」などもあります。(オンライン診療サービス「curon」)

電子決済を導入する場合、窓口で現金を直接受け取る場合と会計処理が異なります。電子決済の場合、患者負担金はシステム運営側より後日入金されるため、診療時点では一旦未収入金計上する必要があります。特に、診療月と入金月が異なる場合や決算時期をまたぐ場合の処理などには要注意です。

上記のような電子決済に関する会計処理やその他ご不明な点がありましたら、お気軽にTOMAにお問い合わせください。