2021年(令和3年)10月1日よりインボイス制度「適格請求書発行事業者」の登録申請が開始となりました。今回は、公益法人に係るインボイス制度についてご説明いたします。

目次

インボイス制度とは?

インボイス制度とは、事業者の登録番号、取引の内容やそれに伴う消費税率、消費税額など記載事項を満たした請求書、納品書などを発行・保存しておく制度になります。仕入税額控除を受けるためには支払先が適格請求書発行事業者でなくてはなりません。

2023年(令和5年)10月1日までに適格請求書発行事業者になるには2023年(令和5年)3月31日までの申請が必要です。

インボイス制度の詳しい内容につきましては、過去のブログをご覧ください。

・税務・会計ブログ

>>インボイス制度をわかりやすく解説!導入について対策と注意点を紹介【実務対応チェックリスト付】

・業務改善・IT活用ブログ

>>2023(令和5)年10月1日から導入開始!インボイス制度とは何か?を徹底解説!

公益法人における消費税の特徴

公益法人とは?

公益法人とは、一般社団法人及び一般財団法人に関する法律を根拠に設立された法人のうち、行政庁(内閣総理大臣又は都道府県知事)から公益認定を受けた公益社団法人、公益財団法人の事を指します。

公益法人の取引の特徴

公益法人は補助金や寄付金、会費収入等の消費税のかからない収入が多く、結果として基準期間の課税売上高が1,000万円以下で免税事業者となっている法人も多くあります。

※免税事業者 消費税法の納税義務の免除の規定により消費税の申告義務が免除されている事業者の事を指します。

公益法人に対する消費税の特例

公益法人は消費税法上、国や地方公共団体の特別会計、学校法人や宗教法人と同じ扱いになっており、対価性のない収入(特定収入)を原資とする取引については、仕入税額控除の対象から除外する事とされています。

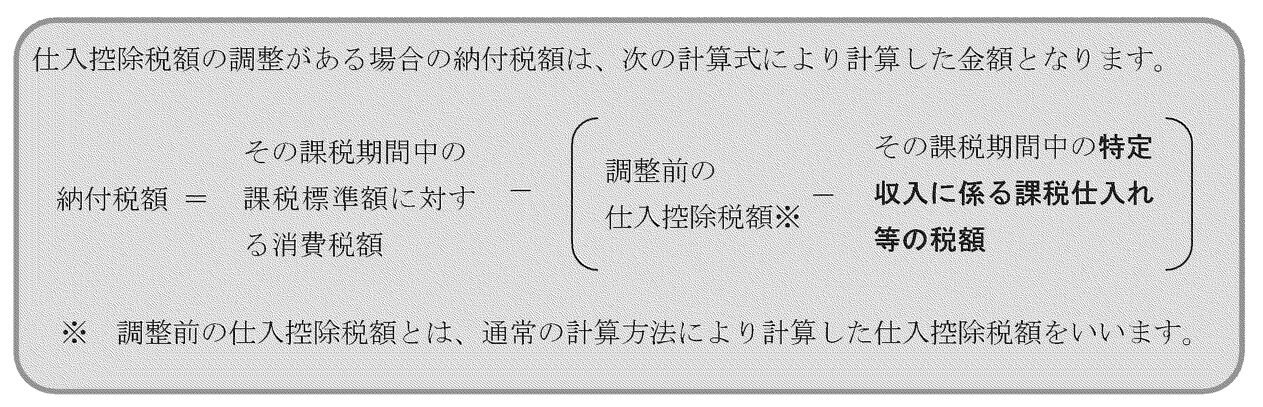

具体的には、特定収入割合が5%を超える法人が対象となり納付税額は以下のように計算されます。

補助金、寄附金、会費等の収入が一定の割合を占めている法人の場合上記のような複雑な調整計算を行う必要があります。

公益法人としての対応

課税事業者になるか免税事業者になるかの判断

インボイス制度によって、2023年(令和5年)10月1日以降課税事業者が仕入税額控除を受けるためには支払先が適格請求書発行事業者でなくてはならないことは先程お伝えしました。

適格請求書発行事業者になる為には、消費税の申告を行っている課税事業者である必要があります。これまで消費税の申告を行う必要が無かった免税事業者でも適格請求書を発行する為には消費税の申告を行う必要があるのです。

物品販売、研修などの収入がある法人がインボイス制度導入以降も免税事業者であるとしたら、相手先はインボイス制度の導入によって仕入税額控除を受けられなくなります。

免税事業者との取引を避けるようになる法人も出てきているため、免税事業者は、課税事業者になるか難しい判断を迫られることになります。

適格請求書を必要とする相手先

物品販売や研修の相手として個人がほとんどの場合、相手先は適格請求書をもらう必要が無く免税事業者でも課税事業者になる必要が無いと考えられます。

また、相手先がある程度規模のある株式会社である場合は、消費税の申告をしている課税事業者であると考えられ、今後適格請求書の発行を求められる事も考えられます。

適格請求書を必要とする相手先かどうかという所も検討する必要があります。

簡易課税制度の選択

簡易課税制度は、中小事業者の納税事務負担に配慮する為に、売上に係る消費税額を基礎として仕入に係る消費税額を算出する事ができる制度です。基準期間における課税売上高が5,000万円以下の法人が簡易課税選択届出を提出する事でこちらの適用が可能です。

簡易課税制度の適用を行った場合、先程触れた特定収入割合による調整計算をする必要がありません。簡易課税制度と通常の計算、どちらが消費税の納付税額が有利になるのかについても検討を行う必要があります。

その他留意点

消費税法は事業者を納税義務者としています。法人税法では、収益事業と非収益事業について区分経理を行い、非収益事業から生じた所得には法人税は課税されませんが、消費税においては、非収益事業での取引であっても国内における課税資産の譲渡等である限り、事業者である公益法人が行ったものですから、課税対象となります。したがって、収益事業と非収益事業において行った課税資産の譲渡等については、合算して申告する必要があります。

まとめ

インボイス制度について簡単にご説明させていただきました。すでに適格請求書発行事業者登録申請は始まっておりますがまだインボイス制度導入まで時間はあります。

公益法人と言っても事業内容は様々で検討すべき事項は多くございます。制度選択の有利不利についても各法人の収入構成によって大きく異なる事となります。

ご不明な点がございましたらお気軽にTOMA税理士法人までお問い合わせください。

引用元:国税庁HP 国・地方公共団体や公共・公益法人等と消費税

https://www.nta.go.jp/publication/pamph/shohi/shohizei.htm

おすすめブログ

>>“営利”と”非営利”の違いを説明いたします

>>非営利法人(公益法人、NPO法人等)の事業承継

>>社団法人、財団法人、NPO法人の違いをわかりやすく解説します【まるわかり比較表無料配布】