定調書合計表とは?

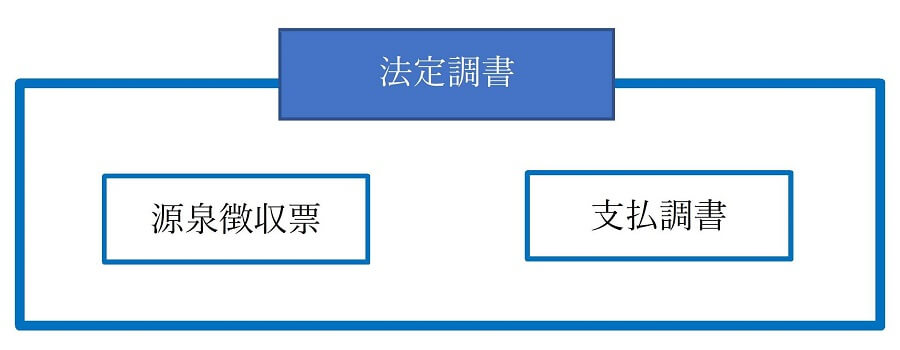

法定調書とは?

法定調書とは、「所得税法」、「相続税法」、「租税特別措置法」及び「内国税の適正な課税の確保を図るための国外送金等に係る調書の提出等に関する法律」の規定により税務署に提出が義務づけられている資料をいいます。

主な法定調書には以下のものがあります。

① 給与所得の源泉徴収票

② 退職所得の源泉徴収票

③ 報酬、料金、契約金及び賞金の支払調書

④ 不動産の使用料等の支払調書

⑤ 不動産等の譲受けの対価の支払調書

⑥ 不動産等の売買又は貸付けのあっせん手数料の支払調書

支払調書の違いとは?

支払調書とは法定調書のうちのひとつです。先ほど挙げた法定調書のうち、以下の4つが支払調書です。

「報酬、料金、契約金及び賞金の支払調書」

「不動産の使用料等の支払調書合計表」

「不動産等の譲受けの対価の支払調書」

「不動産等の売買又は貸付けのあっせん手数料の支払調書」

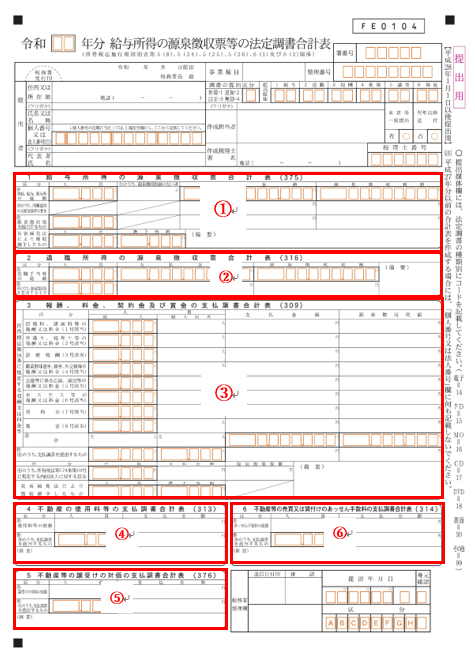

法定調書合計表とは?

法定調書合計表とは「給与所得の源泉徴収票等の法定調書合計表」のことです。法定調書合計表には以下の6つの合計表を記載します。

① 給与所得の源泉徴収票合計表

② 退職所得の源泉徴収票合計表

③ 報酬、料金、契約金及び賞金の支払調書合計表

④ 不動産の使用料等の支払調書合計表

⑤ 不動産等の譲受けの対価の支払調書合計表

⑥ 不動産等の売買又は貸付けのあっせん手数料の支払調書合計表

法定調書はいつまでに?

令和4年1月31日(月)までに所轄税務署長に提出しなければなりません。(給与支払報告書・特別徴収票の提出先は、関係市区町村長となります。)。法定調書を税務署に提出する際は、作成した「法定調書」と「給与所得の源泉徴収票等の法定調書合計表」を併せて提出してください。

提出方法は?

① e-Tax

② 光ディスク等(CD・DVDなど)

③ 書面

④ クラウド等

―e-Tax、光ディスク等又はクラウド等による法定調書の提出義務について

法定調書の種類ごとに、前々年の提出すべきであった当該法定調書の提出枚数が、「100枚以上」になる方については、e-Tax、光ディスク等(CD・DVDなど)又はクラウド等による提出が義務化されました。令和4年中に提出した法定調書の枚数が 100 枚以上の場合には、令和6年中は上記による提出が必要です。

―電子申告の方法について

・e-Taxによる提出

→先ほど記載した6種類の法定調書については、e-Taxホームページ(https://www.e-tax.nta.go.jp)にて提供しているe-Taxソフト(WEB版)を利用して、帳票の作成及び提出をすることができます。

・光ディスク(CD・DVDなど)による提出

→大量の法定調書を提出する場合には、1枚の光ディスク等(CD・DVDなど)で提出することができます。

また、光ディスク等には、所定の規格でデータを格納する必要があります。データの格納に当たっては、セキュリティの確保の観点から、データの暗号化(自己復号型)を行った上で提出することをお勧めします。

e-Tax、光ディスク等又はクラウド等による法定調書の提出が義務付けられていない方が、光ディスク等により法定調書を提出する場合には、税務署への事前の申請と税務署からの承認が必要です(e-Tax、光ディスク等又はクラウド等による法定調書の提出が義務付けられている方は、税務署への事前の申請は必要ありません。)。

法定調書を提出する必要のある方は?

法定調書は、原則として、支払の確定した日の属する年の翌年1月31日までに支払事務を取り扱う事務所、事業所等の所在地を所轄する税務署長に提出しなければなりません。

法定調書を提出する場合には、「給与所得の源泉徴収票等の法定調書合計表」を作成し、添付する必要があります。

申請書をどうやって記入する?

こちらからダウンロードできます。

申請書様式 国税庁ホームページリンク

https://www.nta.go.jp/law/tsutatsu/kobetsu/hotei/000601/pdf/07-2.pdf

法定調書合計表の説明

①給与所得の源泉徴収票合計表

Ⓐ俸給、給与、賞与等の総額

この欄は、「給与所得の源泉徴収票」を税務署に提出するか否かにかかわらず、全ての受給者(年の中途で退職した方も含みます。)について記載してください。

(1)「人員」欄

給与等の支払を受けた方の実人員を記載してください(丙欄適用の日雇労務者の人員を含みません。)。通常は、作成された源泉徴収簿の枚数に符合します。(注)「給与所得・退職所得の所得税徴収高計算書(納付書)」に記載した人員の累計を記載することがないようにご注意ください。

(2)「左のうち、源泉徴収税額のない者」欄

「給与所得の源泉徴収票」の「源泉徴収税額」欄の税額が「0(ゼロ)」の方の数を記載してください。(注) 記載漏れが多い項目ですので、ご注意ください。

(3)「支払金額」及び「源泉徴収税額」欄

年の中途で就職した方が就職前に他の支払者から支払を受けた給与等の金額及び徴収された源泉徴収税額を含めずに記載してください。

(注)年末調整により差引超過額が発生し、その超過額が支払者の徴収税額を上回る場合には、「源泉徴収税額」欄には「0(ゼロ)」と記載します。

Ⓑ源泉徴収票を提出するもの欄

(5)「Ⓑ源泉徴収票を提出するもの」欄

「給与所得の源泉徴収票」を税務署に提出するものについて、人員、支払金額及び源泉徴収税額の合計を記載してください。なお、Ⓐの総額欄と異なり、年の中途で就職した方が就職前に他の支払者から支払を受けた給与等の金額及び徴収された源泉徴収税額についても含めて記載してください。

退職所得の源泉徴収票合計表

(1)「Ⓐ退職手当等の総額」欄

退職手当金等の支払を受ける全ての受給者について記載してください。

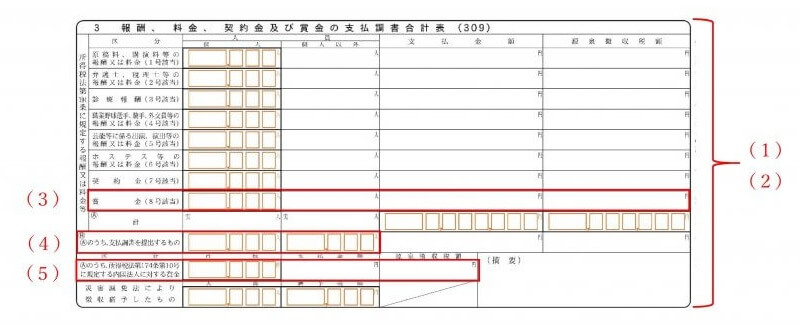

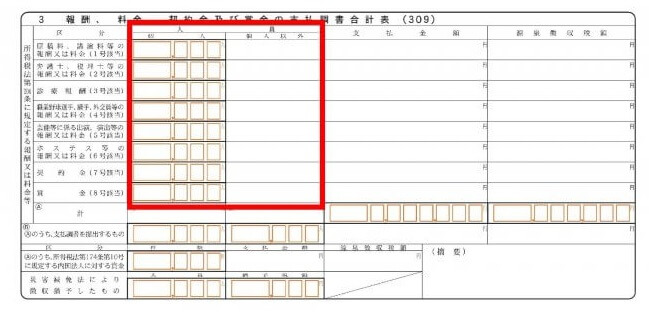

報酬、料金、契約金及び賞金の支払調書合計表

(1)「人員」欄

(1)「人員」欄

「支払を受ける者」の人格(個人か個人以外の者(法人等)の別)により区分して記載してください。

(注)報酬・料金等の支払を受けた方の実人員を記載してください。

(2)「支払金額」欄・「源泉徴収税額」欄

該当する区分ごとに全ての報酬・料金等をそれぞれ記載してください。

(3)「賞金」欄

所得税法第174条第10号に規定する内国法人に対する賞金(馬主が受ける競馬の賞金)を含みます。

(4)「Ⓑ Ⓐのうち、支払調書を提出するもの」欄

支払調書を提出するものの合計を記載してください。

(5)「Ⓐのうち、所得税法第174条第10号に規定する内国法人に対する賞金」欄

所得税法第174条第10号に規定する内国法人に対する賞金(馬主が受ける競馬の賞金)の支払金額の総額等を記載してください。

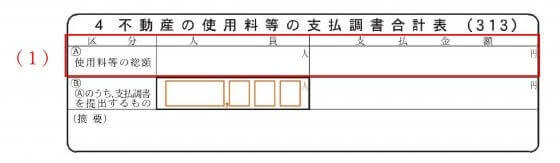

不動産の使用料等の支払調書合計表

(1)「Ⓐ使用料等の総額」欄

支払の確定した不動産の使用料等の総額を記載してください。※支払調書の提出を要しないものを含みます。

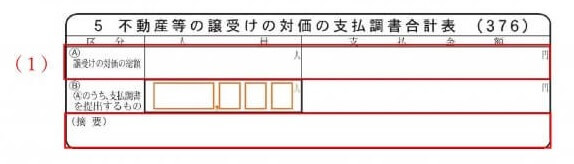

不動産等の譲受けの対価の支払調書合計表

(1)「Ⓐ譲受けの対価の総額」欄

支払の確定した不動産等の譲受けの対価の総額を記載してください。なお、不動産等の譲受けの対価のほかに支払われる補償金(・建物等移転費用補償金・動産移転費用補償金・立木移転費用補償金・仮住居費用補償金・土地建物等使用補償金・収益補償金・経費補償金・残地等工事費補償金・その他の補償金)がある場合は総額に含め、当該保証金を「(摘要)」欄に記載してください。

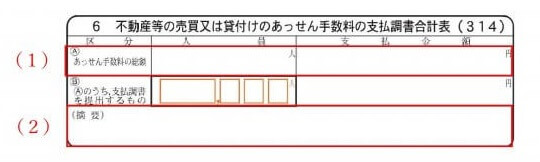

不動産等の売買又は貸付けのあっせん手数料の支払調書合計表

(1)「Ⓐあっせん手数料の総額」欄

支払の確定した不動産売買等のあっせん手数料の総額を記載してください。

(2)「(摘要)」欄

「不動産の使用料等の支払調書」及び「不動産等の譲受けの対価の支払調書」の「(摘要)」欄にあっせん手数料に関する事項を記載して提出するため、この支払調書の作成・提出を省略したものについては、その支払先の人員と支払金額の合計を「(摘要)」欄に記載してください。

記載上の注意点は?

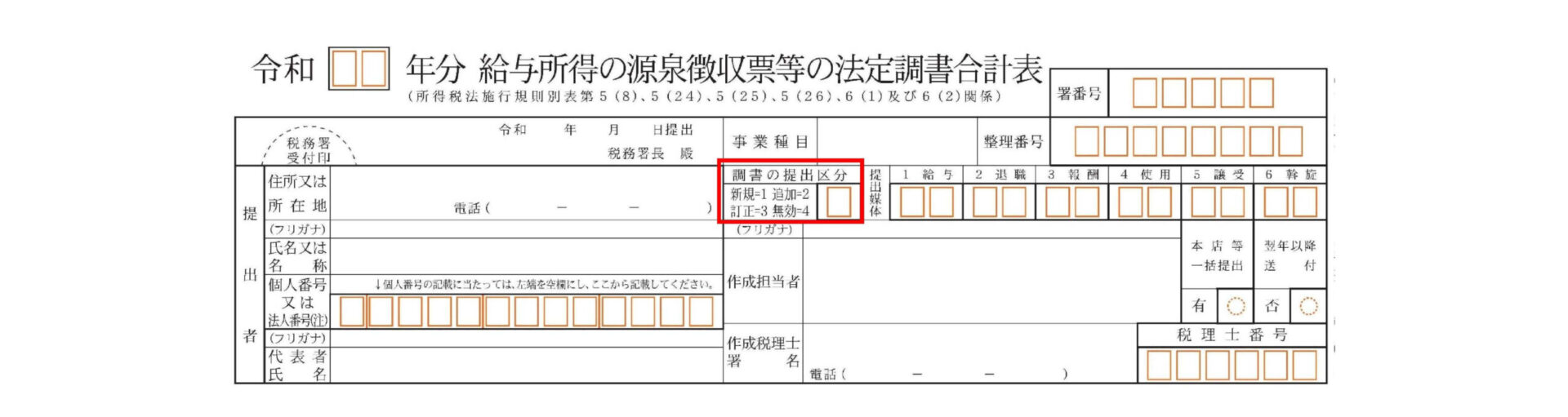

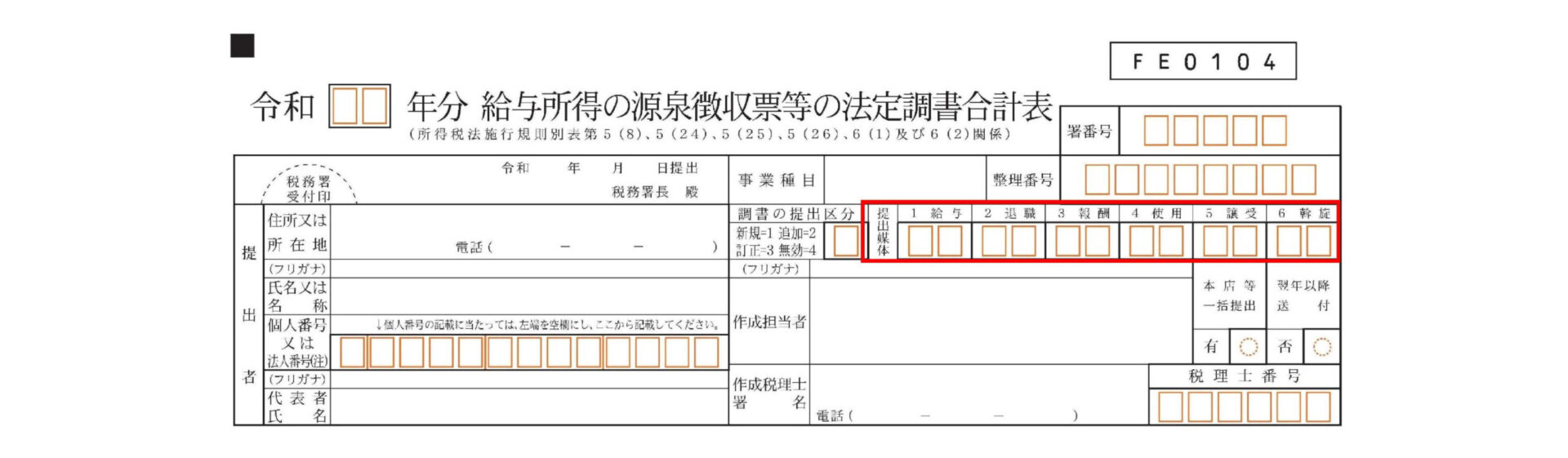

「調書の提出区分」欄

法定調書の提出区分を記載してください。

1 新規に法定調書を提出する場合 「1」(新規)

2 追加の法定調書を提出する場合 「2」(追加)

3 訂正分の法定調書を提出する場合 「3」(訂正)

4 無効の法定調書を提出する場合 「4」(無効)

(注) 記載漏れにご注意ください。

「提出媒体」欄

法定調書の種類ごとに右枠外の2桁のコード(電子=14、FD=15、MO=16、CD=17、DVD=18、書面=30、その他=99)を記載してください。

「人員」欄

人数を記載してください。(金額の記載ではありません。)

出さないとどうなる?

提出義務があるにも関わらず、法定調書を提出しないと所得税法第242条の5により、1年以下の懲役又は50万円以下の罰金が課せられます。

動画で法定調書をかんたん解説

法定調書(初級編)

3分でわかる!!法定調書についてスキマ時間で解説【解説資料無料ダウンロードあり】

法定調書(中級編)

5分でわかる!!法定調書についてスキマ時間で解説【解説資料無料ダウンロードあり】

法定調書に関するFAQ

Q1 本人へ交付する源泉徴収票や支払調書へマイナンバー(個人番号)を記載してよいですか。

A1 税法上、本人に対して交付する義務がある源泉徴収票や支払通知書等には、マイナンバー(個人番号)(※給与所得の源泉徴収票及び退職所得の源泉徴収票については、支払者の法人番号を含む。)の記載はしません。

なお、税法上、本人に対して交付する義務がない法定調書についても、支払内容の確認などのために本人に対して写しを交付する場合があるかと思いますが、そのような行為は、番号法上の特定個人情報の提供制限を受けることとなるため、本人及び支払者等のマイナンバー(個人番号)を記載することはできません。

Q2 マイナンバー制度が導入されたことにより、法定調書の提出義務の範囲やその基準に変更はありますか。

A2 法定調書の提出義務の範囲やその基準について、マイナンバー制度の導入に伴う変更はありません。

Q3 支払を受ける者からマイナンバー(個人番号)の提供が受けられなかった場合、マイナンバー(個人番号)を記載せずに法定調書を提出することとなりますが、その場合、摘要欄に何か表示する必要はありますか。

A3 マイナンバー(個人番号)の記載がない理由を摘要欄に記載する必要はありませんが、記載のない理由を確認させていただく場合がありますので、記載できない理由等を別途記録するなど、分かるようにしておいていただくようお願いします。

Q4 法定調書を提出した後に、マイナンバー(個人番号)が変更された方について、変更後のマイナンバー(個人番号)により再度法定調書を提出する必要はありますか。

A4 法定調書を作成する日の現況によるマイナンバー(個人番号)を記載するため、法定調書を提出した後に、マイナンバー(個人番号)が変更された方については、再度法定調書を提出する必要はありません。

なお、マイナンバー(個人番号)の変更後に提出する法定調書については、変更後のマイナンバー(個人番号)を記載する必要があります。

Q5 提出基準に満たない金額の法定調書を作成し提出する場合に、番号を記載する必要はありますか。

A5 金銭等の支払時等において、法定調書を提出しないことが明らかである場合には、個人番号関係事務は生じないことから、マイナンバー(個人番号)を取得することは認められません。

なお、支払金額が税法の定める一定の金額に満たず、税務署長に提出することを要しないとされている法定調書についても、税務署に提出する場合には、法定調書に変わりありませんので、支払者や支払を受ける方のマイナンバー(個人番号)又は法人番号を記載する必要があります。

Q6 法定調書の提出漏れが判明し、過去の分の法定調書の提出が必要となった場合、マイナンバー(個人番号)又は法人番号を記載して提出する必要はありますか。

A6 平成28年1月1日以後の金銭等の支払等に係る法定調書を提出した後に、提出漏れがあったことにより、追加で提出する場合には、マイナンバー(個人番号)又は法人番号の記載が必要となります。

一方で、平成27年12月31日以前の金銭等の支払等に係る法定調書については、たとえ提出が平成28年1月1日以後になった場合でも、マイナンバー(個人番号)又は法人番号の記載は必要ありません(マイナンバー(個人番号)については番号法上、記載することは認められていません。)。

出典:国税庁

https://www.nta.go.jp/publication/pamph/hotei/tebiki2021/index.htm

https://www.nta.go.jp/publication/pamph/hotei/tebiki2021/PDF/01.pdf

https://www.nta.go.jp/taxes/shiraberu/taxanswer/hotei/7400.htm

まとめ

法定調書合計表についてご説明いたしました。TOMAでは年末調整および法定調書・償却資産税の申告を代行するサービスも行っております。償却資産税についてのブログもありますのでご覧ください。

様々な書類作成や申告が必要になり、何かと忙しい12月・1月ですが、面倒な作業をTOMAにお任せいただくことで、お客様は本来のコア業務に注力していただけます。迅速かつ正確なサポートで、負担軽減・業務効率化に貢献します。

書類作成や申告業務などの税務・会計業務はもちろん、そこから見えてくる課題をわかりやすくご説明し、改善策をご提案します。企業の規模・業種を問わず、最適なサービスを提供いたします。

ぜひ、TOMA税理士法人にご相談ください。