減価償却制度とは、減価償却資産(建物、機械装置、車両運搬具等)の取得に要した金額を一定の減価償却方法(定額法又は定率法)により各年度に配分して費用計上する制度です。

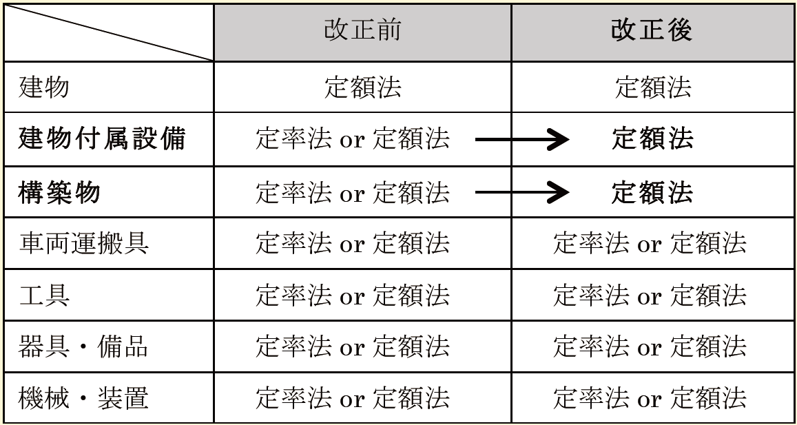

平成28 年度の税制改正において、減価償却方法の見直しが行われ、新規に取得する〔建物付属設備〕・〔構築物〕の減価償却方法について、定率法が廃止・〔定額法〕に一本化することになりました。

◆取得日ベースで判定・適用

この制度は平成28 年4 月1 日以降取得分から適用されます。

こちらの改正はあくまでも取得日ベースで適用されるので、平成28 年4 月1 日前に取得を行っていれば事業供用日が同日以降であっても定率法により償却することが可能です。

◆資本的支出に対する取扱い

定率法を適用している既存の建物付属設備・構築物に対して平成28 年4 月1 日以降に資本的支出を行った場合は、その建物付属設備・構築物と種類や耐用年数が同じ新規資産を取得したものとみなし〔定額法〕により償却限度額を計算しなければならない見込みです。

◆償却限度額のグルーピング計算は行えない

減価償却資産の償却限度額を計算する際、耐用年数省令に規定する資産の種類の区分・耐用年数・償却方法の3 点が同一の資産については、それぞれの資産で計算した償却限度額の合計額をそれら同一資産の償却限度額とする必要があります。(「償却限度額のグルーピング計算」と言われています。)

しかし今回の改正により、定率法適用の既存の建物付属設備・構築物と種類の区分や耐用年数が同じ同資産でも平成28 年4 月1日以降に取得した場合は〔定額法〕となるため、償却方法が異なり償却限度額のグルーピング計算は行えないことになりそうです。