27年度の税制改正大綱にて閣議決定をされた生命保険会社から税務署へ提出する支払調書の提出基準・記載内容に関する改正が、いよいよ平成30年1月1日より適用されます。今回はこの支払調書の改正についてお話しさせていただきます。

支払調書ってなに?

支払調書とは、特定の支払いをした事業者が、税務署に提出する書類のことで、支払いを受けた者がきちんと申告しているかどうかを税務署が照らし合わせるために利用されます。

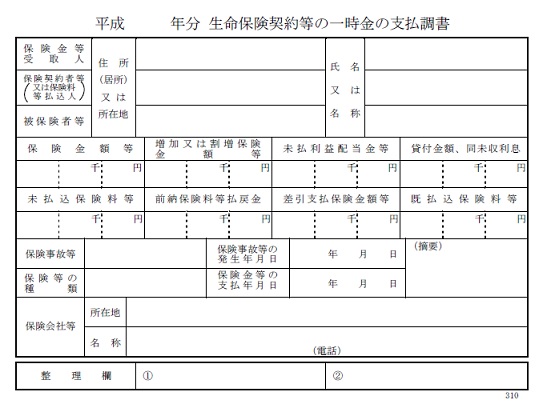

生命保険を解約して解約返戻金を受け取ったり、生命保険金や個人年金を受け取った際にも、この支払調書が生命保険会社から税務署へ提出されていましたが、提出基準と記載内容が、平成30年1月1日より変更となります。

支払調書の提出基準の変更

現行

・1回の支払金額が100万円を超える保険金、解約返戻金を支払う場合

・年間20万円以上の年金等を支払う場合

改正後

現行の基準に加えて、「死亡(相続)による契約者の変更」の場合が追加されます。

また、解約返戻金相当額が100万円以下の場合も調書を出すことになりました。

支払調書への記載内容の変更

現行

・受取人氏名、住所、個人番号

・契約者氏名、住所、個人番号

・被保険者氏名、住所

・保険金額等(又は満期金額、解約返戻金額)

・保険料総額(既払込保険料総額)

・保険事故発生日、保険金等の支払日

改正後

現行の記載事項に加え、下記の事項の記載が必要となります。

・支払時の契約者の直前の契約者の氏名・住所

・契約者変更の回数

・支払時の契約者の既払込保険料

・死亡した契約者の氏名・住所・死亡日

・新契約者の氏名・住所

・解約返戻金相当額

・既払込保険料

・死亡した契約者の既払込保険料

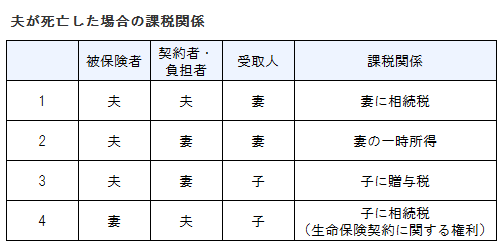

生命保険契約に関する課税関係

生命保険金に関する課税関係は、下記のようになっています。

1〜3はそれぞれ受取人が保険金を受け取るので比較的分かりやすいかと思います。

4のケースの場合は、被保険者である妻は死亡していないので、保険金は発生しませんが、保険料負担者である夫が死亡したことにより、夫が保険料を負担した分に関して、「生命保険契約に関する権利」として相続税が課税されます。課税される金額は、相続発生時における解約返戻金相当額となります。

このケースは、相続人の方々がわかりづらいだけではなく、税務署にとっても把握しづらく、課税漏れが生じやすいものでした。

何故なら、保険契約者が変更されただけでは支払調書が発行されず、また、実際に保険金の支払が発生した時点(=妻の死亡)で、契約者変更の履歴等は支払調書に記載されなかったからです。

今回の改正では、契約者である夫が死亡し、契約者が相続人等に変更される時点で、税務署へ支払調書が提出されることとなり、契約者変更、相続開始時点での解約返戻金相当額も税務署へ報告されるようになりますので、税務署側で把握をするのが容易になるといえます。

次に、4のケースで仮に夫が存命中に夫から子へ契約者変更をした場合を考えてみましょう。当然、契約者を変更しただけでは課税はされませんが、被保険者である妻が死亡し、受取人である子が保険金を受け取った場合、最終契約者である子が負担した保険料相当分については所得税課税、前契約者である夫が負担した保険料相当分については贈与税課税となります。

この場合も、保険金支払時の契約者に加えて、直前の契約者の情報や、契約者変更の回数を追加で記載することになったことで、税務署側で容易に把握することができるようになりました。

まとめ

今回の改正は、平成30年1月1日以降に生じる契約者変更より適用されます。また、このあくまで支払調書に関する改正であり、税金の取扱いはこれまでと何も変わらないので、きちんと申告されていれば問題ありません。

生命保険は、保険金が入っても入らなくても税金の申告の対象になるかもしれない、という認識の上で加入する必要があります。

<<参考>>

国税庁:保険と税(https://www.nta.go.jp/shiraberu/ippanjoho/pamph/koho/kurashi/html/04_2.htmへリンク)