第10回目の経理効率化サポート事例は「製品別の原価計算策定支援」です。こちらのお客様は多品種少量生産を行なっている製造業で、月次決算の中で社長から課題提起があり、TOMAに相談がありました。

お話をお伺いしたところ、自社オリジナルの基幹システムを導入しているにも関わらず、適切な運用ができてないため、在庫の把握や毎月の粗利が不明瞭な状態が数年に渡って続いているとのことでした。そのため、利益予測ができないだけでなく、キャッシュフローの問題や投資機会の損失といった問題が発生していました。

今回は上記課題を解決するために行った基幹システムによる在庫管理を徹底するためのサポートと、運用ルールの策定支援事例についてご紹介します。

目次

在庫管理の不手際がさまざまな問題に発展

一定の在庫を抱えながらビジネスを行うメーカーや製造業では、徹底した在庫管理が必要です。今回のお客様は多品種少量生産を行っている製造業で、在庫が「部品」「仕掛品」「完成品」と3種類ありましたが、適切な在庫管理が行われていませんでした。

経理担当者は、利益が大きくぶれることで次年度の予算や営業目標を立てられずに困っているとのことでしたが、詳しくヒアリングを行うと、以下の課題が浮き彫りになりました。

課題1 正確な月次棚卸しができない

月次棚卸とは、在庫金額を会計に反映させる作業のことです。月次の締め作業を行ったタイミングで商品在庫数を確定させなければならないのですが、この企業では「完成品」「仕掛品」「部品」を全て同じ商品区分でマスタ登録していたため、以下の問題が発生していました。

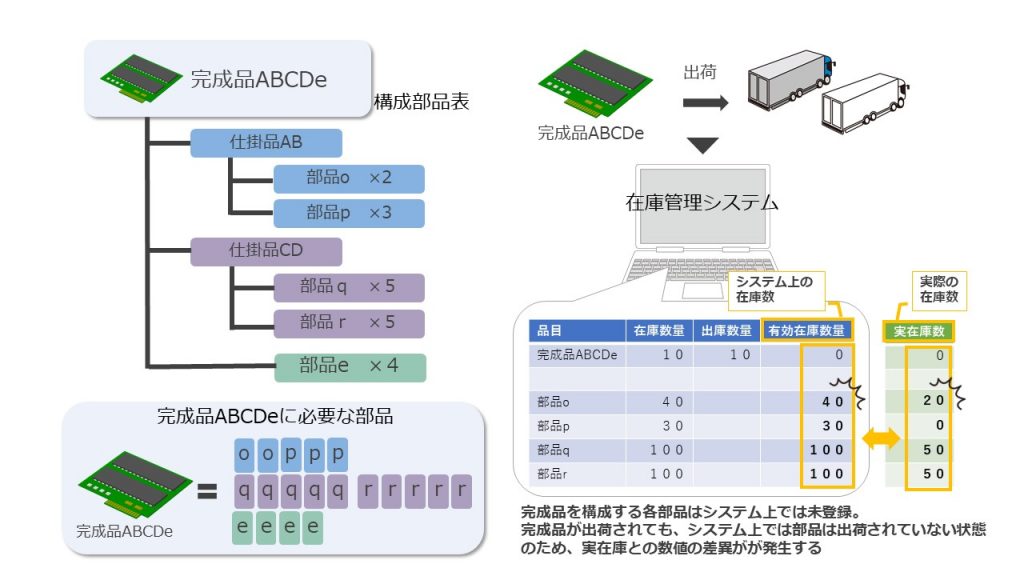

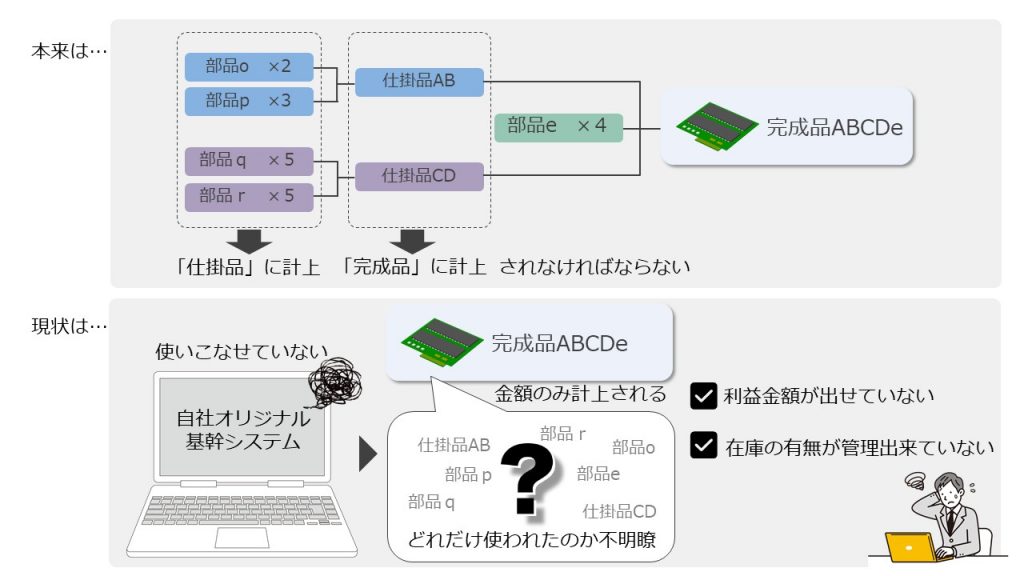

「完成品」「仕掛品」を出庫しても構成する部品の在庫がシステム上から減らない

通常、在庫管理システムでは完成品、仕掛品を構成するためにはどんな部品が必要なのかを登録します。そして、完成品や仕掛品が出庫される際には事前に登録していた構成部品も一緒に出庫された扱いになります。

例)「完成品ABCDe」の場合

「完成品ABCD」を作るには、「仕掛品AB」と「仕掛品CD」と「部品e×4」が必要

「仕掛品AB」を作るには、「部品o×2」と「部品p×3」が必要

「仕掛品CD」を作るには、「部品q×5」「部品r×5」が必要

つまり、「完成品ABCDe」1つを出荷するために必要な部品は、

「部品o×2」「部品p×3」「部品q×5」「部品r×5」「部品e×4」が必要という事です。

しかし、この会社では「完成品ABCDe」を製造するための構成部品を登録していないため、完成品ABCDeを出荷してもシステム上はそれぞれの部品が出荷されていない状態となっていました。当然、実際の在庫は減っていますので、棚卸を実施するとシステムと実在庫でとんでもない数値の差異が出ることになります。

課題2 年1回の実地棚卸を行うまでその年の利益がわからない

毎月の粗利が不明なため、年1回の実地棚卸をするまで利益が確定できないケースも発生していました。月次棚卸で正確な粗利が把握できないと、さまざまなデメリットが現れます。

デメリット1:キャッシュフロー問題

利益確定までに時間がかかると、企業が日々の運営資金を維持するために必要な現金を得るのが難しくなります。

デメリット2:機会コスト

有利な投資やビジネスチャンスを逃す機会コストは、企業の成長や利益性に影響を及ぼします。

デメリット3:利益が予測困難

企業の利益予測が困難になると、企業の戦略的意思決定に多大な影響を及ぼします。

デメリット4:リスクの増加

・年間の実地棚卸を行ってみたら粗利がマイナスだった

・営業が数値目標達成したと思っていたが、実地棚卸を行った結果、実は目標未達だった

・粗利率がわからないので、適切な売価を設定できない…etc

以上のように市場の変動や予期しない事態が発生するリスクが増加します。

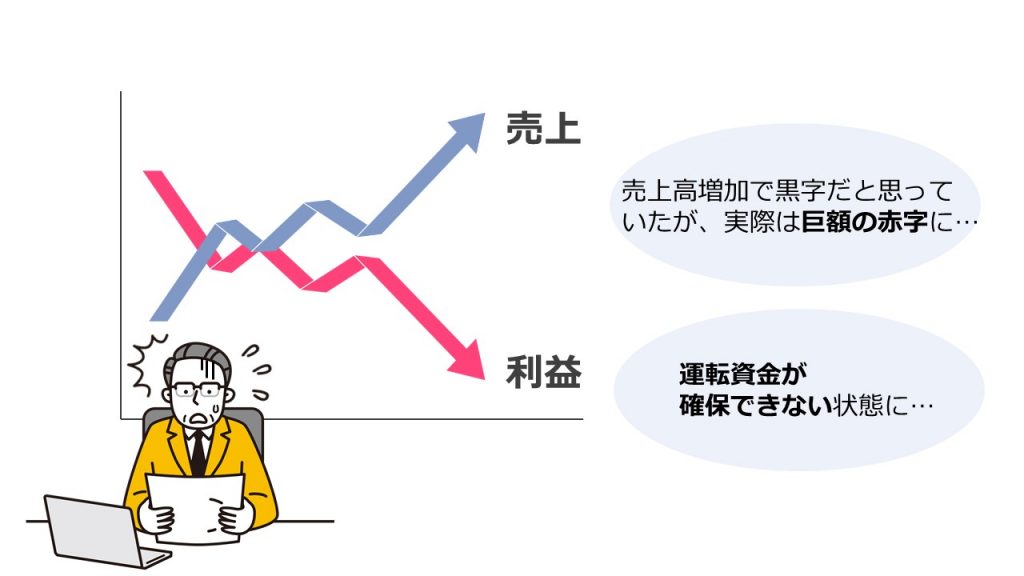

課題3 売上高の増加に伴い在庫も増え、利益の振れ幅が大きくなっている

売上高が少ない黎明期であれば、多少の粗利のズレは誤差の範囲ですが、売上高が増加するにつれ、振れ幅が大きくなります。

・黒字だと思っていたのに実は巨額の赤字を出していた

・キャッシュフローが回らずに運転資金が確保できない状態になった

など、リスクが飛躍的に上がっていきます。

課題4 基幹システムは導入しているが、機能を使いこなせていない

今回の経理効率化事例における最大の課題は、自社オリジナルの基幹システムを使用しているにも関わらず、機能を使いこなせていない点でした。本来、商品を「部品」「仕掛品」「完成品」と細かく分類設定することが可能な基幹システムなのですが、その区分けをせず「完成品」のみで粗利を把握するように設定されていたのです。

「部品」を組み合わせると「仕掛品」になり、複数の「仕掛品」をさらに加工することで「完成品」になります。

つまり、「部品」の金額は「仕掛品」に計上され、「仕掛品」の金額は「完成品」に計上されないといけません。

しかし、「完成品」のみの金額が計上されるため、一つの「完成品」にどれだけの「仕掛品」、「部品」が使われたのかが不明瞭で利益金額が出せていない、在庫の有無が管理できていない状態となってしまっていたのです。

今回ほどの事例は稀ですが、さまざまな企業のサポートを行っていると、基幹システムをきちんと使いこなせていないケースは多いです。細かい分析・集計ができるのにマスタの管理が適切に出来ていないため、本来システムで解決できる作業を人間が行っている企業もあります。少しでも心当たりがある場合は、ぜひ以下のTOMAのサービスもご検討ください。

基幹システムの見直しで在庫把握が劇的に改善

では、どのような流れで経理効率化を図ったのかを解説します。

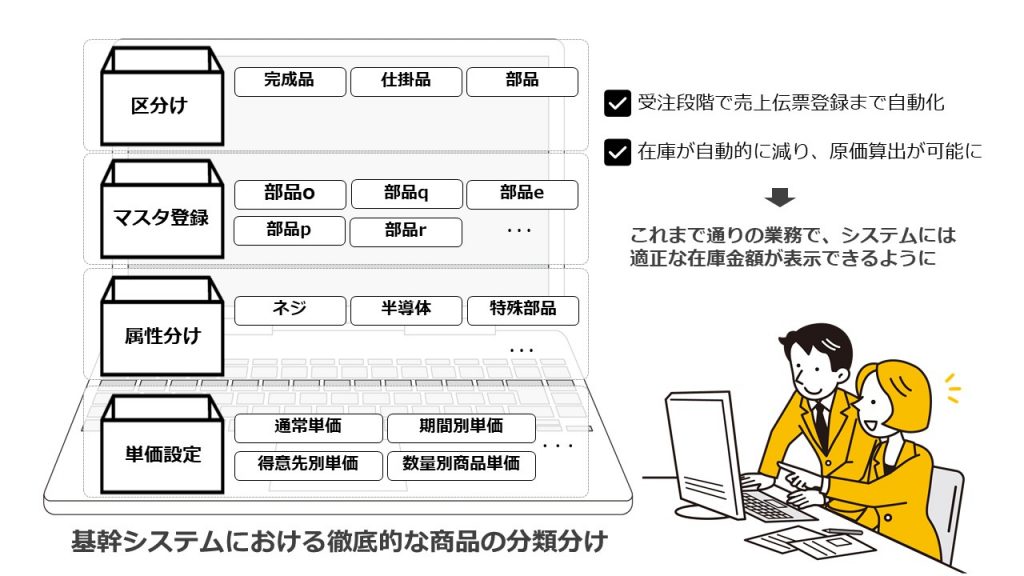

改善1:基幹システムにおける適切な分類わけ

今回の経理効率化事例で最も注力したのは、前述した基幹システムにおける適切な商品の分類わけです。

●「部品」「仕掛品」「完成品」の区分け

●「仕掛品」「完成品」を構成する部品マスタの登録

●各部品の属性分け(ネジ・半導体・特殊部品など)

●各部品における単価の設定(通常単価・期間別単価・得意先別単価・数量別商品単価等)

これらを徹底することから始めました。

商品マスタを整理するための資料は全てTOMAが制作しました。喫緊の課題は概算の損益が出せるようになることであったため、売上金額上位の商品100種類を優先して設定しました。

各部品の分類や単価を設定し、受注段階で売上伝票登録まで自動化できるようしました。また、「部品」「仕掛品」「完成品」までの在庫が自動的に減って原価算出できるように設定したことで、これまで通りの平常業務を行うだけで、基幹システムに適正な在庫金額が表示できるようになりました。

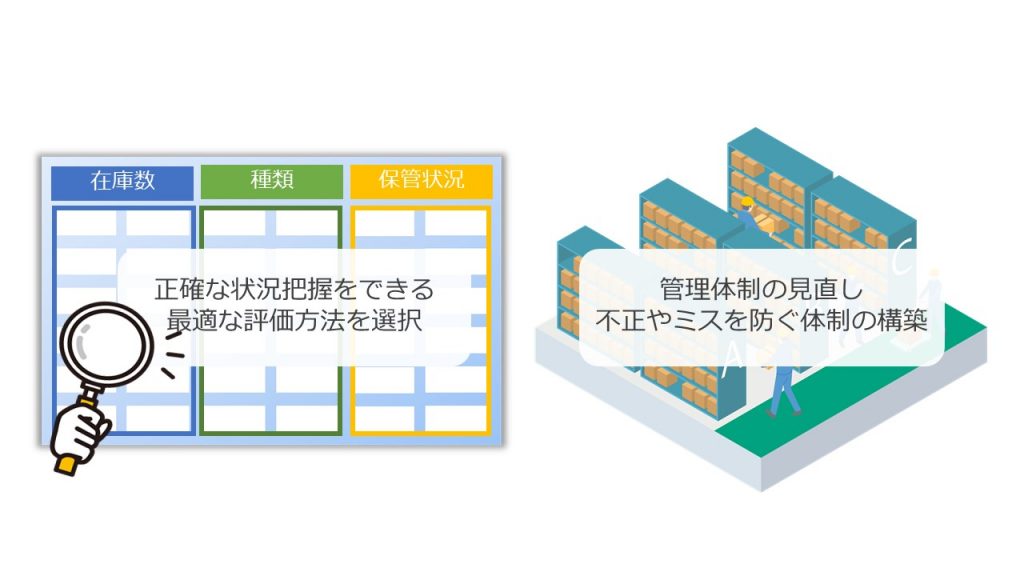

改善2:在庫評価の見直し

現在の在庫状況を「在庫数」「種類」「保管状況」といったさまざまな観点から、正確な状況把握を実施しました。

在庫評価には、税法や会計基準などの法規制が関わってきます。そのため、法規制を遵守しながら最適な評価方法を選択できるよう検討を行いました。同時に在庫の管理体制を見直し、不正やミスを防ぐ体制を整えることで、在庫評価の精度を高めました。

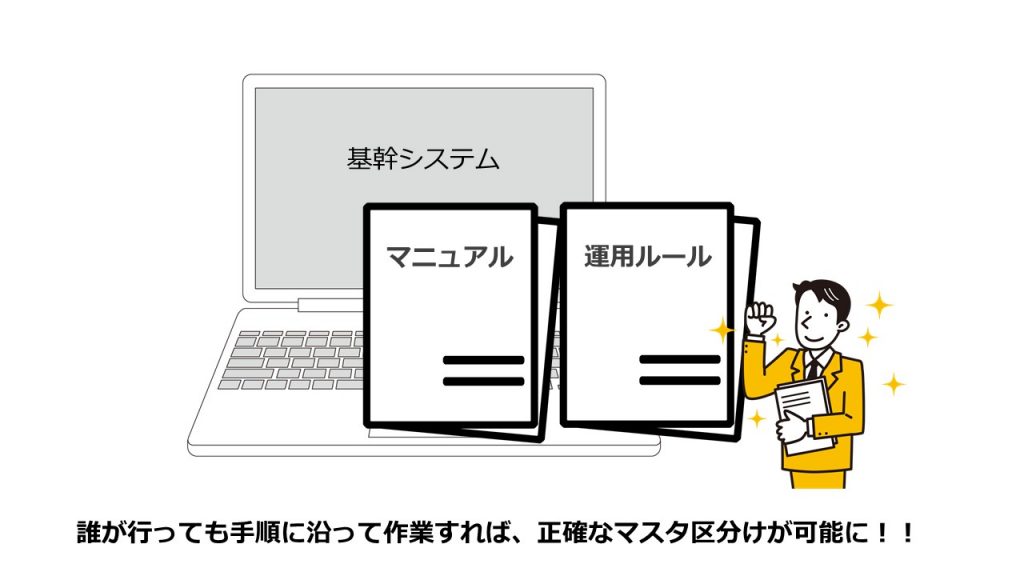

改善3:基幹システムの運用ルールを見直し、統一ルールを策定

基幹システムの扱いに精通していない人でも手順に沿って作業をすれば、正確なマスタ区分けができるように、マニュアルと運用ルールを整備しました。従来のやり方に慣れた社員は最初、変化への恐怖があるとおっしゃっていましたが、実際に新しいルールを運用すると、メリットの方が多いことに気づき、すぐに順応してもらえました。

基幹システムの適切な運用・見直しをご検討の方はTOMAにご相談ください

今回の経理効率化サポートにより、それまで決算時には毎回延長申告していたのが、延長なしで申告を完了できるようになりました。

お客様からは

・これまでの案件の中で価格改定が必要な製品・部品がいくつも見つかった

・今までなぜ利益が上がらないのかも見えていなかったが、ようやく改善策が打ち立てられるようになった

・期待を込めて依頼してよかった

とお言葉をいただきました。

今回の事例は月2回の面談・ヒアリングに2ヵ月、計画立案に1ヵ月、実行支援6ヵ月で合計9ヵ月のサポートとなりました。せっかく自社オリジナルの基幹システムを導入していても、初期のマスタ登録をおろそかにすると、10年以上抱える問題に発展しかねませんので、今回お力になれて非常に良かったと考えています。

今回、ご紹介した経理の効率化に関するサービスの詳細は以下になります。

経理改善・効率化に関してご相談がある方は以下の無料相談・お問い合わせからお気軽にご相談ください。