[小冊子03:海外赴任と外国人雇用]

【はじめに】

今回は循環取引を行う動機と認めがたい理由をお話します。

【循環取引とは?】

循環取引とは複数の会社が通謀して商品を商品の転売等を繰り返すことによって資金融通や架空売上の計上を目的とする取引を言います。

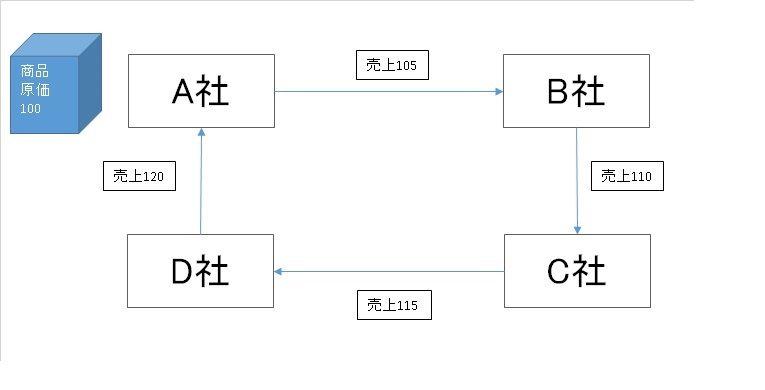

【図示】

A社、B社、C社、D社の4社が通謀する取引を想定しましょう。

もともとA社が保有している在庫は一巡してA社へ戻ってくるとします。

A社、B社、C社、D社でそれぞれ売上(その見合いの仕入も計上します)を計上しますが、もともとA社で保有している在庫を順繰り回しています。

【循環取引がなぜいけないか?】

個々の取引自体は契約に基づいて行われており法律上問題がありません。

しかし、会計上、売上とはAが持っている在庫の支配をBに移転することを指すものの、再び在庫がA社へ還流されてきているため売上として認められないためです。

正しい処理は、短期借入金に相当するでしょう。

例えば、B社の会計処理を見てみますと

《誤》

(借)受取手形 110 (貸)売上 110

(借)仕入 105 (貸)支払手形 105

《正》

(借)受取手形 110 (貸)手形借入金 110

(借)手形貸付金 105 (貸)支払手形 105

となります。目的はお互いの資金融通ですので借入金や貸付金が実態を示します。

【やがて資金が苦しくなる】

循環取引は通謀を伴いますし、納品書などの書類も揃っていることからすぐに発覚することはまれです。

しかし、循環を繰り返すと売上や仕入金額は膨らんでいきますが、資金は手形の割引料などもかかりますから、なかなか増加しません。

売上が膨張しているように見えているときに金融機関から融資を受けることができれば資金の補充はできますが、やがて限界に達すると思います。

発覚したとき際には、売上の多くが循環取引という事例もあります。

一度はじめると、他の会社に迷惑はかけられないという気持ちも目覚めますので、不正金額が多額になる傾向があります。

【国際税務メルマガのご案内】

弊社では月1回程度、国際税務に関する事項をブログで配信しております。最新情報もチェックできます。

メールマガジン 「国際税務!ココが知りたい」の登録はこちらになります。

http://www.toma.co.jp/mail-magazine/

【Facebook ページ Toma Global Service】

https://www.facebook.com/tomaglobal/

【Facebook ページ Tomaコンサルタンツグループ】

https://www.facebook.com/tomaconsul/

【Japan Tax Guide – for Beginners – 英語による日本の税務の説明ブログ】

https://toma.co.jp/category/blog-jtg/

【TOMAグループお薦めセミナーなど】

9月6日(水) 15:00~17:00

法人の国際税務調査 8つのポイントセミナー

https://toma.co.jp/seminar/h290906/

【弊社サービスのご案内】

シンガポール日本企業様向けセカンドオピニオンサービス 月額400SGDより

お問い合わせは、

まで。