海外勤務中の給与所得者が所有している株式を譲渡すると、通常その譲渡益に対して課税はされませんが、今回ご紹介するような場合に該当するときは、その株式譲渡益について日本で課税を受けることがあります。ぜひ本ブログで要点をご確認ください。

今回は、事例を交えながら紹介するので、海外勤務中の方や従業員が下記のケースに該当しないかどうか注意しましょう。また事例として海外赴任者について記載しましたが、この規定は海外赴任者に限ったものでなく海外に住まわれている非居住者について該当するものとなりますのでご注意ください。

本ブログでは次のようなトピックを解説していきます。

1. 1年以上の予定で海外赴任する人は、所得税法上は非居住者として扱われます。

2. 海外出向し非居住者となった従業員が株式等を譲渡した場合には、その譲渡所得が日本で課税されるケースがあります。

3.海外赴任する方で、1億円以上の有価証券等を所有している方は国外転出時課税に注意しましょう。

なおTOMAコンサルタンツグループでは海外子会社をお持ちの内国法人に対するサービス及び外資系企業に対するサービスを豊富に取り揃えています。国際税務に関するサービス詳細はこちらからご覧ください。

目次

居住者・非居住者を説明します

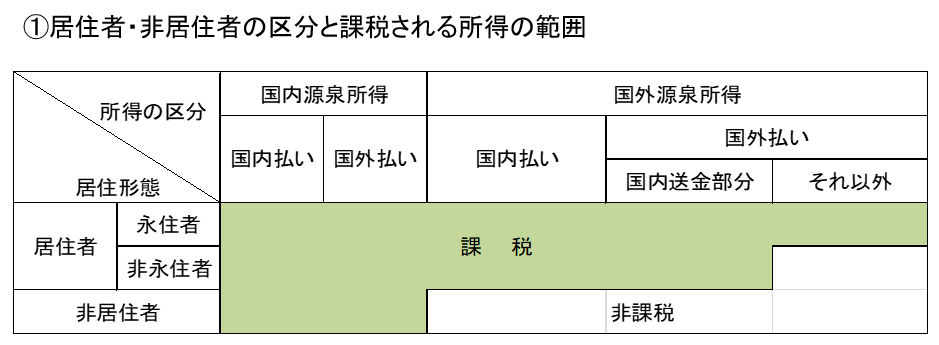

まずは所得税法上の居住者・非居住者とは何か説明します。居住者とは、国内に「住所」を有し、または、現在まで引き続き1年以上「居所」を有する個人をいい、居住者以外の個人を「非居住者」と規定しています。つまり、1年以上の予定で海外赴任する人は、所得税法上は非居住者として扱われます。

上記のように非居住者となった場合、日本で課税を受けるのは国内源泉所得のみとなります。

海外勤務中の給与所得者(非居住者)が株式等を譲渡するケース

海外出向し非居住者となった従業員が株式等を譲渡した場合には、次の【2-1】から【2-6】のいずれかに該当する所得が申告対象の国内源泉所得として課税対象となります。

また、次の【2-1】から【2-5】に該当するものについては、「上場株式等に係る譲渡所得等の金額」と「一般株式等に係る譲渡所得等の金額」に区分し、他の所得の金額と区分して税金を計算する申告分離課税となり、【2-6】に該当するものについては総合課税の対象として、他の所得と合算して税金計算をします。

なお、これらに該当する株式等の譲渡については、確定申告が必要です。今回は、下記の事例を前提にそれぞれの項目を確認していきます。

<事例>

外国に1年以上出向しているA氏は日本のX社(製造業)の従業員です。

X社はA氏の株主グループが発行済株式の100%を保有する同族会社です。

A氏はそのうち30%を保有していましたが、今回自己の保有するX社の株式のうち5%を、新たに設立されたX社の役員持株会へ譲渡しました。

問.このとき譲渡した株式に係る所得は課税の対象になるのでしょうか?

2-1.買集めによる株式等の譲渡

同一銘柄の内国法人の株式等の買集めをし、その所有者である地位を利用して、その株式等をその内国法人もしくはその特殊関係者に対し、またはこれらの者もしくはその依頼する者のあっせんにより譲渡をすることによる所得

(注1)「株式等の買集め」とは、金融商品取引所または認可金融商品取引業協会がその会員に対し特定の銘柄の株式につき価格の変動その他売買状況等に異常な動きをもたらす基因となると認められる相当数の株式の買集めがあり、またはその疑いがあるものとしてその売買内容等につき報告または資料の提出を求めた場合における買集めその他これに類する買集めをいいます。

答.注1の「株式等の買い集め」にあたらないので、こちらについては該当しません。

2-2. 事業譲渡類似の株式等の譲渡

内国法人の特殊関係株主等である非居住者が行うその内国法人の一定の株式等の譲渡による所得

(注2)「一定の株式等の譲渡」とは、次のイおよびロに掲げる要件を満たす場合の非居住者のその譲渡の日の属する年(以下「譲渡年」といいます。)における次のロの株式または出資の譲渡をいいます。

イ 譲渡年以前3年以内のいずれかの時において、その内国法人の特殊関係株主等がその内国法人の発行済株式または出資の総数または総額の25パーセント以上に相当する数または金額の株式または出資を所有していたこと。

ロ 譲渡年において、その非居住者を含むその内国法人の特殊関係株主等が最初にその内国法人の株式または出資の譲渡をする直前のその内国法人の発行済株式または出資の総数または総額の5パーセント以上に相当する数または金額の株式または出資の譲渡をしたこと。

答. A氏の株主グループで発行済株式の100%を占め、非居住者であるA氏がその5%を譲渡することから上記のイとロの要件を満たすため、この取引は事業譲渡類似の株式等の譲渡に該当します。

したがって、一般株式等に係る譲渡所得等として申告分離課税の確定申告をする必要があります。

ただし、この規定により事業譲渡類似の株式等の譲渡に該当する場合であっても、以下の事項についても検討する必要があります。

上記イに譲渡以前3年以内に発行済株式25%以上の株式を所有しているという要件がありますが、例えばシンガポールと日本が締結している租税条約では、以下のような記載があります。(租税条約の内容は各国ごとに異なります。)

当該課税事業年度中又は当該賦課年度に係る基準期間中のいかなる時点においても25%以上保有している場合に所得税が課税される。

今回解説した国内法と租税条約では、租税条約が優先されることになります。したがって、もし今回の事例が譲渡した年の前年に30%の株式を所有していたが、譲渡した年には20%の株式のみを所有していたという場合には、租税条約の適用を受けることにより所得税は課税されないことになります。

こちらで判定は終了しますが、以下の項目についても引き続き見ていきます。

2-3. 税制適格ストックオプションの権利行使により取得した特定株式等の譲渡による所得

答.ストックオプションによる取得ではなく、A氏個人での所有なのでこちらも該当しません。

2-4. 不動産関連法人の一定の株式の譲渡による所得

(注3)「不動産関連法人」とは、株式の譲渡の日から起算して365日前の日からその譲渡の直前の時までの間のいずれかの時において、その有する資産の価額の総額のうちに、国内にある土地等やその有する資産の価額の総額のうちに国内にある土地等の価額の合計額の占める割合が50パーセント以上である法人の株式など一定の資産の価額の合計額の占める割合が50パーセント以上である法人をいいます。

(注4)「一定の株式の譲渡」とは、次のイまたはロに掲げる株式または出資の譲渡をいいます。

イ その譲渡の日の属する年の前年の12月31日において、その株式または出資(上場株式等に限ります。)に係る不動産関連法人の特殊関係株主等がその不動産関連法人の発行済株式または出資の総数または総額の5パーセントを超える数または金額の株式または出資を有し、かつ、その株式または出資の譲渡をした者がその特殊関係株主等である場合のその譲渡

ロ その譲渡の日の属する年の前年の12月31日において、その株式または出資(上場株式等を除きます。)に係る不動産関連法人の特殊関係株主等がその不動産関連法人の発行済株式等の総数または総額の100分の2を超える数または金額の株式または出資を有し、かつ、その株式または出資の譲渡をした者がその特殊関係株主等である場合のその譲渡

答.今回譲渡される株式は不動産関連法人の株式ではないため、該当しません。

2-5.日本に滞在する間に行う内国法人の株式等の譲渡による所得

答.売買時に日本に滞在していないので、該当しません。

2-6.日本国内にあるゴルフ場の株式形態のゴルフ会員権の譲渡による所得

答.ゴルフ会員権でないため、該当しません。

なお、上記に該当する場合であっても租税条約に異なる規定がある場合には租税条約の適用が優先され、日本で課税されないケースがありますので必ずお住まいの国と日本との租税条約をご確認ください。

国外転出時課税に気を付けましょう

上記の特例の適用を受けなかった方でも、下記に説明する国外転出時課税の適用を受ける可能性があります。

平成27年度税制改正により、国外転出時課税制度が創設され、平成27年7月1日以後に国外転出をする一定の居住者が1億円以上の有価証券や未決済信用取引などの対象資産(以下、対象資産)を所有等している場合には、国外転出の時に、その対象資産の譲渡又は決済があったものとみなして、対象資産の含み益に所得税が課税される制度です。

これは、出国時までに対象資産を売却していなくても、対象資産の含み益について所得税を課税する制度といえます。出国時に売却したのと同じ扱いになることから、「出国税」といわれます。

海外に赴任する予定があり上記の対象資産を所有する方は、国外転出時課税の適用を受けるのかどうかを赴任前にしっかり確認しておきましょう。

【参考資料】

国税庁HP https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1936.htm

まとめ

以上、給与所得者が海外勤務中に所有株式を譲渡した時の課税の特例について項目ごとに事例を交えて解説しました。非居住者であれば通常課税されない株式譲渡が、上記の6つのケースでは課税されることになります。

さらに、これらの特例を知らなければ、そのまま確定申告をせずに後になってから延滞税を含む税金を支払うことになりかねません。

今回は簡潔な事例で判定を行いましたが、特例の中には複雑で慎重に判断すべきものもあります。

ご不明点又は具体的なご相談がございましたらお気軽にお問合せください。

TOMAコンサルタンツグループでは海外子会社をお持ちの内国法人に対するサービス及び外資系企業に対するサービスを豊富に取り揃えています。国際税務に関するサービス詳細はこちらをご覧ください。ご不明点又は具体的なご相談がございましたらお気軽にお問合せください。

{kind=link}