銀行融資のリスケとは

リスケとは、リスケジュール(reschedule)の略で、直訳するとスケジュールを変更するという意味です。金融機関に対してのリスケというのは元本や利息の返済スケジュールを変更するという意味で用いられます。これは通常、借入金の返済が出来なくなりそうな企業が、返済能力を向上させるために金融機関と協議し、合意に基づいて行われる交渉です。反対に、金融機関が合意をしなければ成立することはありません。

リスケについてわかりやすくイメージして頂くために大げさに例えますが、金融機関が合意さえすれば月の返済を0円にし、利息だけの支払いというのも理論上は可能ということです。一般的にはキャッシュ・フローが乱れない範囲内での月々の返済額の減額や、返済期限の延長を行います。ただし、金融機関がリスケを認める場合には「合理性のある判断基準」が必要になります。

その判断基準の材料になるものの一つが、実現性のある抜本的な「経営改善計画書」となります。

経営改善計画書は現実的な想定に基づいて作成を行い、おおむね5年以内の債務超過の解消と黒字化が目標となります。 全て計画通りに遂行せずとも、8割以上計画通りに推移していると判断されれば、保証人への請求や強制執行等の実行は行われません。

つまり、金融機関にどうしてもお金が返せず、倒産してしまうかもしれない危機的状況になったとき、または、そうなりそうなときに、リスケという選択肢によって企業を存続させることができます。そして、リスケをするためには第一に経営改善計画書が必要になります。作成する際のポイントは後述の「経営改善計画書の作成」をご覧ください。

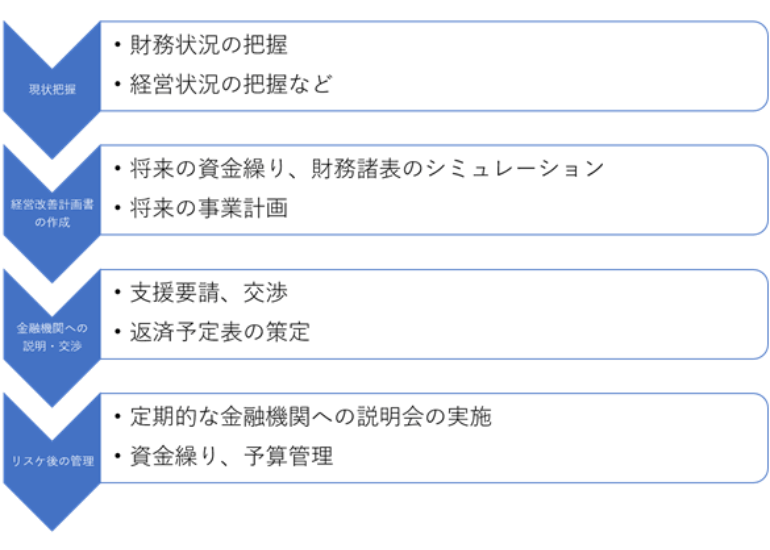

リスケの大まかなスケジュール

リスケのメリットとデメリットとは

月の返済額を減らせるならやって損はないと思うかもしれませんが、銀行リスケにはメリット・デメリットが存在します。

リスケのメリット

①現金の確保・資金繰りの安定

リスケの一番のメリットは現金の確保・資金繰りの安定となります。 リスケにより月々の返済額が安定している間に、新たな返済スケジュールに合わせてキャッシュ・フローを調整し、半年や一年で返済計画を策定することで、業績の立て直しや財務の見直しを行うことができます。

②破綻・倒産のリスク回避

金融機関はリスケに応じている間、法的回収処置は基本的に行いません。 月々の返済額が落ち着いている間に対策を行いましょう。

リスケのデメリット

①リスケ対応に時間が掛かる

前述した通り、リスケには経営改善計画書の作成や金融機関への説明が必須となります。経営改善計画書については、単純に理想的な数値を記載するのではなく、実際にどのように売上を作り、どのように費用を下げるかを、具体的かつ合理的に作成する必要があります。また、金融機関への説明も必須であり、全ての借入先の金融機関に対して状況説明や今後の事業プランのプレゼン等あらゆる対応が必要になります。

②利息の増加

リスケは通常支払いの延期を行い、返済期間が延長されるため、総利息額が増加することになります。

③リスケ中の融資は基本的に受けられない

基本的にリスケ中は金融機関から融資を受けられません。 金融機関は債務者に対しての区分を「正常先」、「要注意先」、「破綻懸念先」、「実質破綻先」、「破綻先」という大きく5つに区切ります。 その中で融資対象になるのは「正常先」のみとなります。 リスケ中は「要注意先」の区分として扱われるため、一般的な金融機関からの融資は厳しくなります。

経営改善計画書の作成

経営改善計画書を作成する際のポイントは、

・3年以内の黒字化

・5年から10年以内の債務超過の解消

・実現性のある予算作成

・ビジネスモデルの見直しなど

以上のポイントに注意して綿密に作成するといいでしょう。

例えば、3年後の売上を急に倍にすることや、経費を半分にして、これで返済出来ますよと計画書の数値だけ誤魔化したとしても、金融機関からみて実現不可能だと判断されればリスケの承認は得られません。

そのため、その企業の実情に合わせて、その中で実現可能な返済計画を作成しなければいけません。物価、光熱費、人件費等が高騰する中で、どのようにして返済をしなければいけないのか。どのようにして売上を上げなければいけないのか。どのようにして経費を下げなければいけないのか。

上記の内容を行動計画にまとめ、具体的に、誰が、いつ、どのように実行するのかを記載し金融機関に認めてもらいます。また、予算を作成する際は、ベースケース(予定通りの返済プラン)とストレスケース(売上鈍化や費用増を含めた返済プラン)の二つは作成しましょう。二つのケースを提示し、どちらの場合でも返済は行えるという説明ができれば交渉はスムーズになります。

さらに、リスケが発生するということは、そもそものビジネスモデルの見直しも必要になる場合があります。金融機関から現状のビジネスモデルについて指摘が入る場合は、抜本的な見直しの計画も必要になります。

金融機関への説明

経営改善計画書を作成し、今後の見通しを可視化したところで各金融機関へ説明しなければいけません。まずはメインバンクと調整し、各金融機関へ赴き個別に説明する場合や、一同に集まるバンクミーティングを開催する場合があります。

その際に、経営改善計画書の中身の説明や、実際にどのように現金、利益を確保するか説明し、各金融機関へのコンセンサスを得る必要があります。 金融機関の各担当者からは鋭い質問や要望が出ることがあります。少しでも不安があるようでしたら、専門家のサポートを受けることをお勧めいたします。

リスケ・資金繰りの相談はTOMAコンサルタンツグループへ

上記のように自社で経営改善計画書を作成し、金融機関への説明を行うことは可能ですが、リスケをしてしまうと多くのお時間を取られ、労力も発生します。

また、一時的に現金の流出を防げたとしても、根本的な経営体質が変わらなければ意味がありません。弊社は資金繰りにお悩みの数多くの企業のサポートを行って参りました。リスケ対応、経営改善等のお悩みは実績のあるTOMAコンサルタンツグループへご連絡ください。