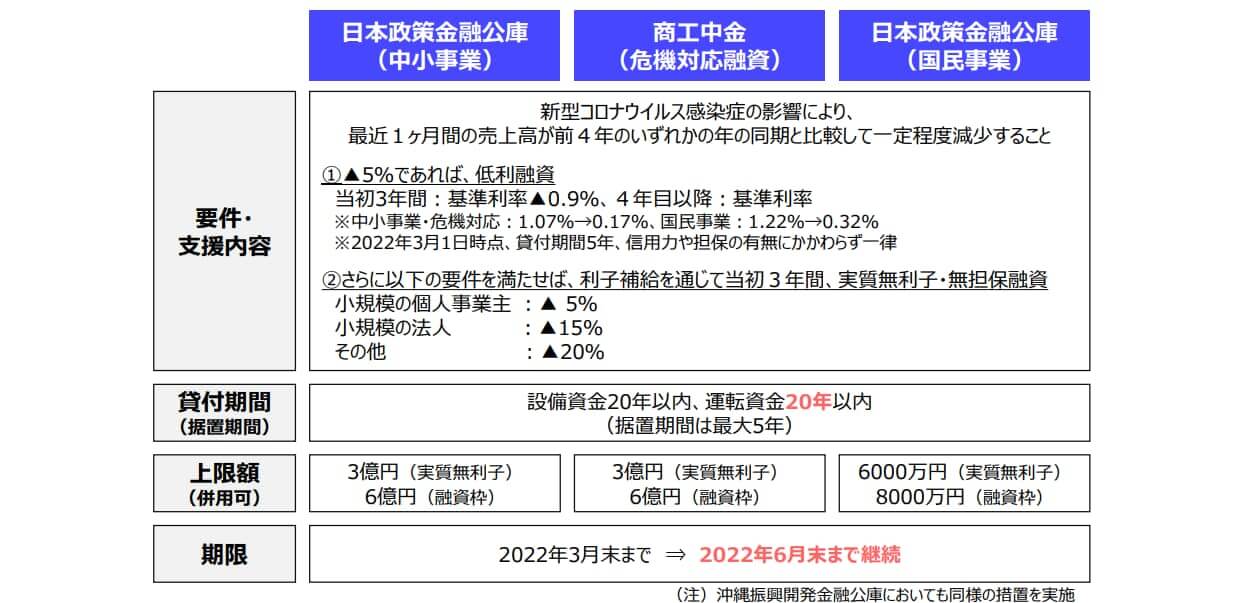

実質無利子・無担保のコロナ融資(通称:ゼロゼロ融資)の申請期日は、2022年6月末の予定でした。しかし、コロナの長期化に加え、急激な資源高、ロシアのウクライナ侵攻などにより今後の不透明感が高まる中、政府は「物価高対策の素案」にコロナ融資(ゼロゼロ融資)の申請期限を6月末から9月末まで延長することを盛り込みました。

新型コロナウイルス感染症が発生して2年が経過します。収益改善が進まず資金繰りが厳しい中、既に借りているコロナ融資の返済が開始される時期でもあります。ここで一度、有利な条件で資金調達ができるコロナ融資を再度検討しては如何でしょうか?

コロナ融資(ゼロゼロ融資)とは?

新型コロナウイルス感染症の影響で、売上高が減少した中小企業に実質無利子・無担保で融資する支援制度です。現時点では、日本政策金融公庫や商工組合中央金庫などの政府系金融機関が扱っています。

引用:経済産業省「中小企業活性化パッケージ(関連施策集)」

対象となる事業者とその条件

コロナ融資の対象となる事業者は以下の通りです。

日本政策金融公庫の窓口は、事業規模に応じて2つに分かれております。【国民生活事業】は小規模企業や個人事業主を対象、【中小企業事業】は資本金1,000万円以上の中小企業を対象としています。

国民生活事業

新型コロナウイルス感染症の影響を受け、一時的な業況悪化を来している方であって、次の1または2のいずれかに該当し、かつ中長期的に業況が回復し、発展することが見込まれる方

・最近1ヵ月間の売上高または過去6ヵ月(最近1ヵ月を含みます。)の平均売上高が前4年のいずれかの年の同期と比較して5%以上減少している方

・業歴3ヵ月以上1年1ヵ月未満の場合等は、最近1ヵ月間の売上高または過去6ヵ月(最近1ヵ月を含みます。)の平均売上高(業歴6ヵ月未満の場合は、開業から最近1ヵ月までの平均売上高)が次のいずれかと比較して5%以上減少している方

・過去3ヵ月(最近1ヵ月を含みます。)の平均売上高

・令和元年12月の売上高

・令和元年10月から12月の平均売上高

引用:日本政策金融公庫「新型コロナウイルス感染症特別貸付 国民生活事業」

中小企業事業

新型コロナウイルス感染症の影響を受け、次のいずれにも当てはまる方

・最近1ヵ月間の売上高または過去6ヵ月(最近1ヵ月を含む。)の平均売上高が前4年のいずれかの年の同期に比し5%以上減少していることまたはこれと同様の状況にあること

・中長期的にみて、業況が回復し、かつ、発展することが見込まれること

引用:日本政策金融公庫「新型コロナウイルス感染症特別貸付 中小企業事業」

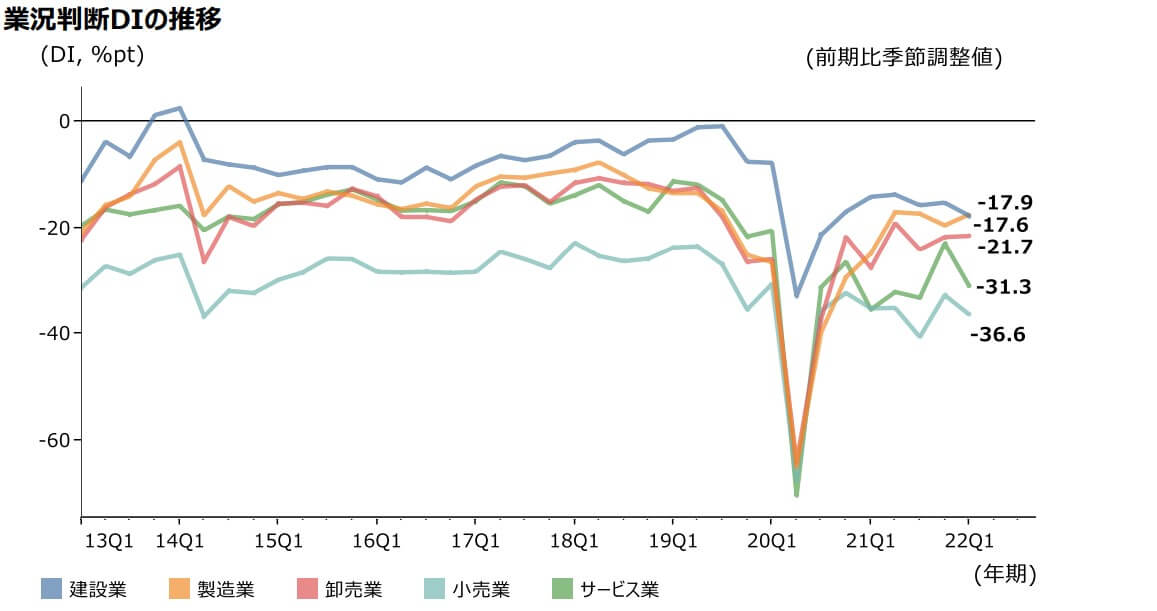

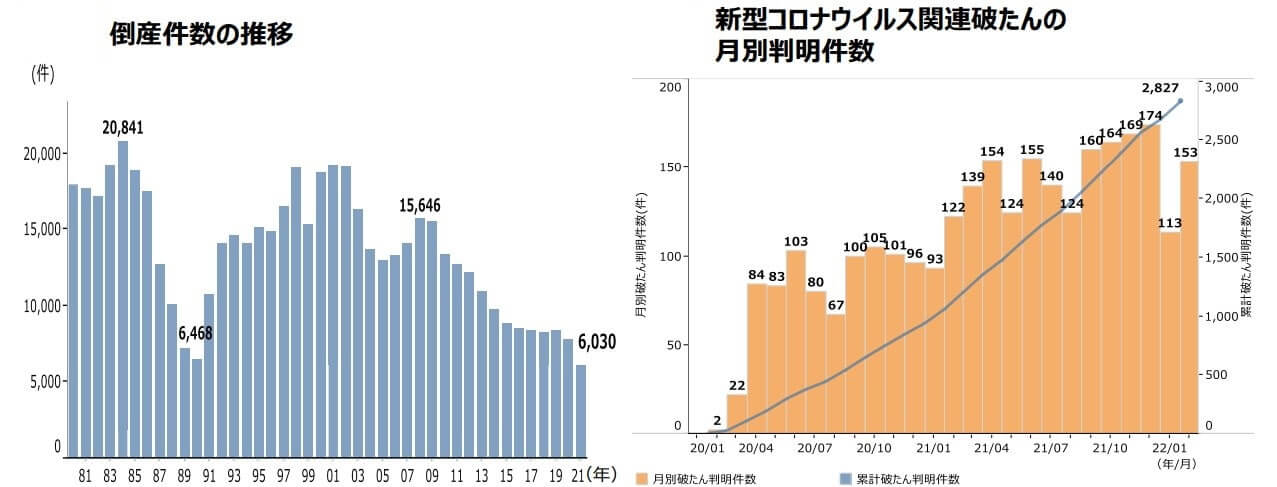

金融機関の融資残高と倒産件数

中小企業を取り巻く業況感です。コロナ発生直後の2020年4-6月期は、リーマンショック時を下回る水準まで悪化し、若干回復に転じたものの依然として厳しい状況が継続しています。

引用:中小企業庁「2022年版 中小企業白書・小規模企業白書概要(案)」

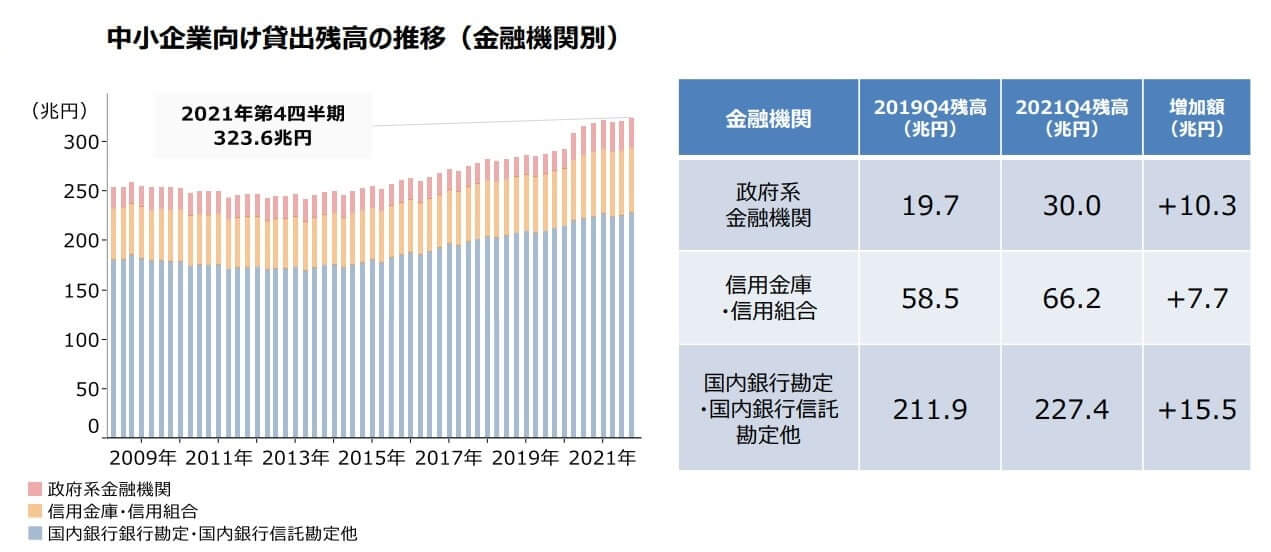

そのような中、コロナにより業績が急激に悪化した事業者に対して政府主導の融資が積極的に行われました。2021年の日本政策金融公庫を含む政府系金融機関の融資残高は30兆円を超え、前年比で10.3兆円増加しています。

引用:中小企業庁「2022年版 中小企業白書・小規模企業白書概要(案)」

このような積極的な融資支援があった結果、2021年の倒産件数は6,030件と、57年ぶりの低水準となっております。しかしながら新型コロナウイルス関連破綻件数は昨年9月から4か月連続で月別件数として過去最多を更新するなど、月別件数は増加傾向にあります。

引用:中小企業庁「2022年版 中小企業白書・小規模企業白書概要(案)」

このデータから何が読み取れるでしょうか。リーマンショック級の業況感の悪化の中、政府主導の融資により中小企業の倒産件数を抑制してきたことが分かります。コロナが発生して既に2年が経過します。コロナ直後にコロナ融資を借りた事業者は、そろそろ返済が始まる時期です。自社の収益が改善していなければ資金繰りが一気に悪化し倒産の可能性が出てきます。

今後どうすべきか?

政府の支援内容も、従来のばら撒き支援(コロナ融資)から、事業者の「自助努力」が前提となる支援に変わっています。その1つとし、ポストコロナを見据えた自社のビジネスモデルの転換を促す「事業再構築補助金」があります。

また融資を受けるにあたっても「絵にかいた餅」のような計画では、融資の審査が通りません。今回、期限延長されるコロナ融資も、金融機関は間違いなく従来よりも慎重に審査をしてきます。その為には、事業者が本気になって考えた蓋然性のある事業計画や資金繰り計画を作成する必要があります。

特に融資審査の時には、自社の将来像(経営理念・ビジョン)、その将来像を達成するために何をしていくか(行動計画・投資計画・採用計画)、その結果どのような財務体質になるのか(数値計画)が必要となります。また金融機関の担当者によっては業界分析なども求めてきます。

事業計画の作成、資金繰り、金融機関との交渉にご不安をお持ちの方はお気軽にTOMAコンサルタンツグループまでご連絡ください。サービスはこちらになりますので、ぜひご覧ください。