「新型コロナウイルスの影響で売上が大きく減少し、資金が回らない」「どの支援策が自社で使うことが出来るのかよくわからない」と悩んでいませんか?

そこで今回は、新型コロナに対する政府・行政の支援策、そして行政の支援策を活用する上で欠かせない資金繰り予測について解説します。資金繰りの改善・予測を検討している中小企業のオーナーは、ぜひ参考にしてください。

目次

政府・行政による支援策

セーフティネット保証4号

突発的災害(自然災害等)の発生に起因して売上高等が減少している中小企業者への資金供給の円滑化を図るため、信用保証協会が一般保証とは別枠で借入債務の100%を保証(最大2.8億円)する資金繰り支援制度です。

■対象中小企業者

災害等の発生に起因して、当該災害等の影響を受けた後、原則として最近1か月間の売上高又は販売数量等が前年同月に比して20%以上減少しており、かつ、その後2か月間を含む3か月間の売上高等が前年同期に比して20%以上減少することが見込まれること。

■保証割合:100%

■保証限度額:一般保証とは別枠で2.8億円

セーフティネット保証5号

特定の業種において、売上高等が減少している中小企業者への資金供給の円滑化を図るため、信用保証協会が一般保証とは別枠で借入債務の80%を保証(最大2.8億円)する資金繰り支援制度です。

■対象中小企業者

指定業種に属する事業を行っており、原則として最近3か月間の売上高等が前年同月に比して5%以上減少していること。

■保証割合:80%

■保証限度額:一般保証とは別枠で2.8億円

危機関連保証

東日本大震災やリーマンショックといった危機時に、全国・全業種※を対象として、信用保証協会が通常の保証限度額(2.8億円)及びセーフティネット保証の保証限度額(2.8億円)とは別枠(2.8億円)で借入債務の 100%を保証する制度です。

※一部保証対象外の業種があります。

■対象中小企業者

指定案件に起因して、原則として、最近1か月間の売上高等が前年同月比で15%以上減少しており、かつ、その後2か月間を含む3か月間の売上高等が前年同期比で15%以上減少することが見込まれること。

■保証割合:100%

■保証限度額:一般保証とは別枠で2.8億円

なお、セーフティネット保証4号、セーフティネット5号、危機関連保証の利用に当たっては、売上高等の減少について市区町村長の認定が必要となりますので、お近くの市区町村にお問い合わせください。

新型コロナウイルス感染症特別貸付

日本政策金融公庫等が、新型コロナウイルス感染症による影響を受け業況が悪化した事業者(事業性のあるフリーランスを含む)に対し、融資を行う制度です。

■融資対象

新型コロナウイルス感染症の影響を受けて一時的な業況悪化をきたし、次の①もしくは②のいずれかに該当する方

①最近1ヶ月の売上高が前年または前々年の同期と比較して5%以上減少した方

②業歴3ヶ月以上1年未満の場合等は、最近1ヶ月の売上高が、次のいずれかと比較して5%以上減少している方

a.過去3ヶ月(最近1ヶ月を含む)の平均売上高

b.令和元年12月の売上高

c.令和元年10月~12月の売上高平均額

■融資限度額:中小事業3億円、国民事業6,000万円

■担保:無担保

■貸付期間:設備20年以内、運転15年以内

■据置期間:5年以内

■金利:当初3年間 基準金利▲0.9%、4年目以降 基準金利

商工中金による危機対応融資

商工組合中央金庫が、新型コロナウイルス感染症による影響を受け業況が悪化した事業者に対し、融資を行う制度です。

■融資対象

新型コロナウイルス感染症の影響を受けて一時的な業況悪化をきたし、次の①もしくは②のいずれかに該当する方

①最近1ヶ月の売上高が前年または前々年の同期と比較して5%以上した方

②業歴3ヶ月以上1年未満の場合等は、最近1ヶ月の売上高が、次のいずれかと比較して5%以上減少している方

a.過去3ヶ月(最近1ヶ月を含む)の平均売上高

b.令和元年12月の売上高

c.令和元年10月~12月の売上高平均額

■融資限度額:3億円

■担保:無担保

■貸付期間:設備20年以内、運転15年以内

■据置期間:5年以内

■金利:当初3年間 基準金利▲0.9%、4年目以降 基準金利

特別利子補給制度

上記【新型コロナウイルス感染症特別貸付】若しくは【危機対応融資】により借入を行った中小企業者等のうち、特に影響の大きい事業性のあるフリーランスを含む個人事業主、また売上高が急減した事業者などに対して、利子補給を行う制度です。

※利子補給の申請方法等、具体的な手続きについては、詳細が固まり次第中企庁HP等で公表予定です。

■適用対象

上記【新型コロナウイルス感染症特別貸付】若しくは【危機対応融資】により借入を行った中小企業者のうち、以下の要件を満たす方

①個人事業主:要件なし

②小規模事業者:売上高▲15%減少

③中小企業者(上記①②の除く事業者):売上高▲20%減少

■利子補給期間:借入後当初3年間

■補給対象上限:(新型コロナウイルス感染症特別貸付)中小事業 1億円、国民事業 3,000万円

(危機対応融資) 1億円

補助金・助成金

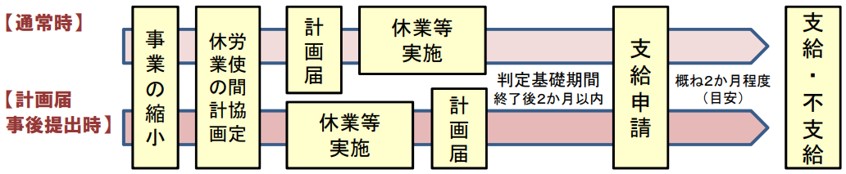

雇用調整助成金(特例措置)

雇経済上の理由により事業活動の縮小を余儀なくされた事業主が、労働者の雇用維持を図るための休業手当に要した費用を助成する制度です。4月1日から、全国の全業種において新型コロナウイルス感染症の影響を受ける事業者に対して、助成率の見直し等の特例措置がとられています。

■適用対象

新型コロナウイルス感染症の影響を受ける事業主(全業種)であり、生産指標(売上高等)が5%以上減少している事業主

■助成率:大企業2/3、中小企業4/5(解雇等を行わない場合は大企業3/4、中小企業9/10)

■支給限度日数:1年100日+(4月1日から6月30日まで)

■計画届:6月30日までの事後提出を認める

※申請代行は行っておりませんのでご注意ください

資金繰り予測の立て方

政府・行政の発表している支援策を活用し資金調達を行っても、いずれは返済を行わなければなりません。資金がどれだけ足りないのかを把握し、どのようなプランで返済を行うかを決めるために、まずは資金繰り予測を作成して会社の未来を把握しましょう。

資金繰り予測を立てることでお金の出入りを把握することができれば、資金繰りに漠然とした不安を抱くことなく本来行うべき経営に集中して臨むことが可能となります。

資金繰り予測は4つのステップで行います。

①売上に回収サイトを加味した予測を立てる

■小売業、サービス業、宿泊業、飲食業、医療、消耗品製造業、消耗品卸売業の場合

前期の毎月の売上変動(季節指数)に、低下の影響を加味する

■建設業、設備製造業、設備卸売業の場合

受注残高+案件別の受注見込みをABC管理で売上の先行管理を行う

(例:A:100% B:80% C:50%を受注見込額にかけて売上予測とする)

◇自社の回収サイトに応じて入金予測を立てる

例:月末締めの翌々月未入金なら、回収は約75日後

②費用に支払いサイトを加味した予測を立てる

◇費用の予測を立てる

■変動費(仕入高や外注費などの売上高に比例して発生する費用)を原価率で予測

■固定費(人件費や家賃などの売上高に関係なく発生する費用)を予測

◇自社の支払サイトに応じて出金予測を立てる

例:月末締めの翌月未払いであれば、支払いは約45日後

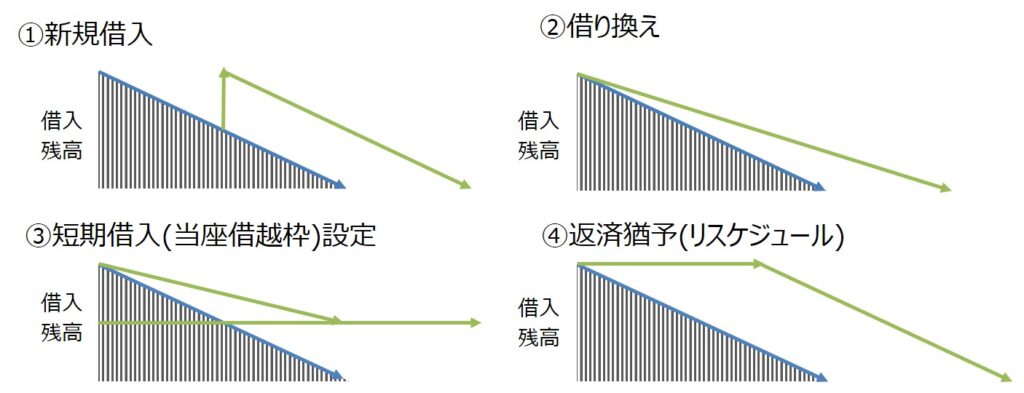

③必要な設備投資と借入・返済の予定を立てる

借入・返済は4タイプのどれを依頼するかで入金・出金予測を立てる

④資金繰り予測に統合する

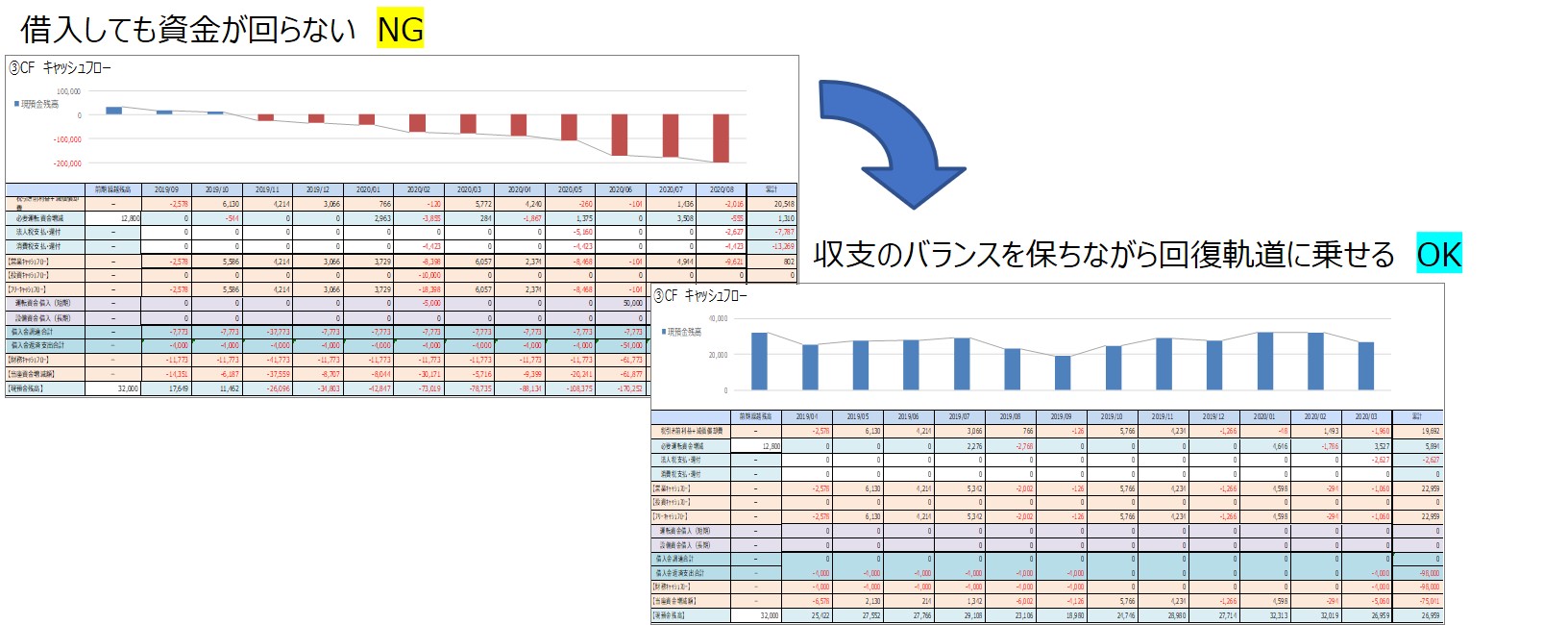

①~③を作成後、資金繰り予測に統合します。

借入をしても資金が回らない計画ではなく、収支のバランスを保ちながら回復軌道に乗せる計画を作成することが必要です。

まとめ

資金繰りを知ることは、会社に実際にある資金を知り、会計上の損益からは把握しにくいお金の流れを知ることにつながります。繰り返しになりますが、各種の支援策を活用し資金調達を行っても、いずれは返済を行わなければなりません。資金がどれだけ足りないのかを把握し、どのようなプランで返済を行うかを決めるために、資金繰り予測を作成しましょう。

財務管理や資金繰り予測に大きな時間を取れない方は、TOMAが提供する『数値計画策定サービス』で自社の財務シミュレーションを作成し、この機会に将来の資金繰りを見える化してみてはいかがでしょうか。

経営・財務の専門家へ相談

キャッシュフローや計画等の経営・財務について詳しく知りたい方は、TOMAの専門家へご相談ください。経験豊富なコンサルタントがご相談対応致します。

■数値計画策定サービス

『数値計画策定サービス』に興味をお持ちの方は以下をご参照ください。⇒『数値計画策定サービス』