目次

国税庁がマンションの相続税評価額の算定方法の見直しを発表!

国税庁は2023年6月30日、マンションの相続税評価額の新たな算定方法案を発表しました。マンションの相続税評価額が、市場価格を大きく下回っていることへの対応で、現行の評価方法では、市場価格の平均4割程度だった相続税評価額が、改正後は6割程度まで引き上げられる見込みです。今回は、国税庁が発表した新たな算定方法案について解説します。

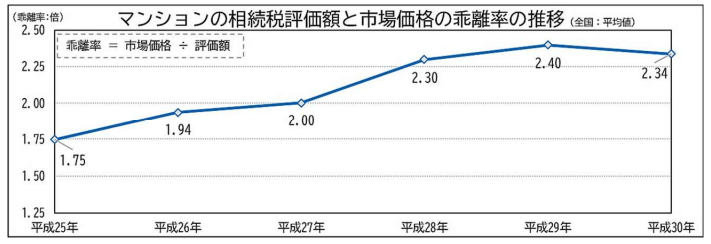

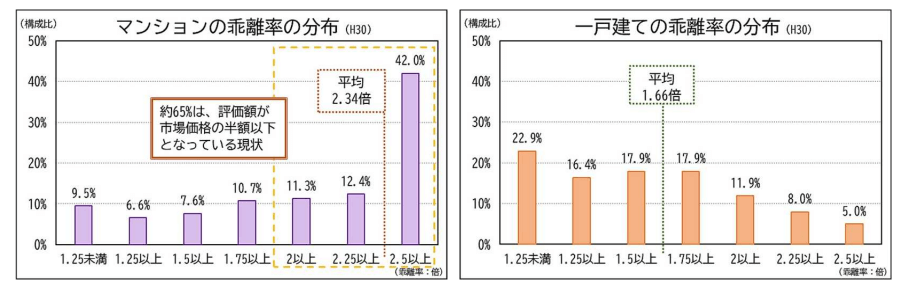

相続税評価額と市場価格の乖離は何故起こる?

マンションの相続税評価額は現在、市場価格の平均4割程度になっています。特に都市部の人気エリアのタワーマンションの高層階は、実勢価格と相続税評価額との乖離が大きくなり、将来の相続税額を低く抑えることが可能になるため「タワマン節税」と呼ばれ、特に富裕層などに広く使われてきました。そもそも何故相続税評価額と市場価格の間に乖離が生じるのでしょうか。

出典:マンションに係る財産評価基本通達に関する第3回有識者会議について

現行のマンション1室の相続税評価方法とは?

■ 建物:固定資産税評価額×1.0

■ 土地(敷地権):平米単価(路線価等)×敷地全体の面積×敷地権割合

建物の相続税評価額の基礎となる固定資産税評価額は、再建築価格をもとに、築年数等により減額補正をして計算されます。一方、建物の市場価格は、建物の総階数及び所有する部屋の所在階数なども考慮して決まることから、相続税評価額は、市場価格に比べて低くなるケースが多くなります。

土地(敷地権)は、上記の通り、平米単価に敷地権割合にて按分した面積を乗じますが、高層マンション程、敷地権割合が小さくなり、1室あたりに当てられる敷地面積が小さくなるため、相続税評価額は、市場価格に比べて低くなるケースが多くなります。

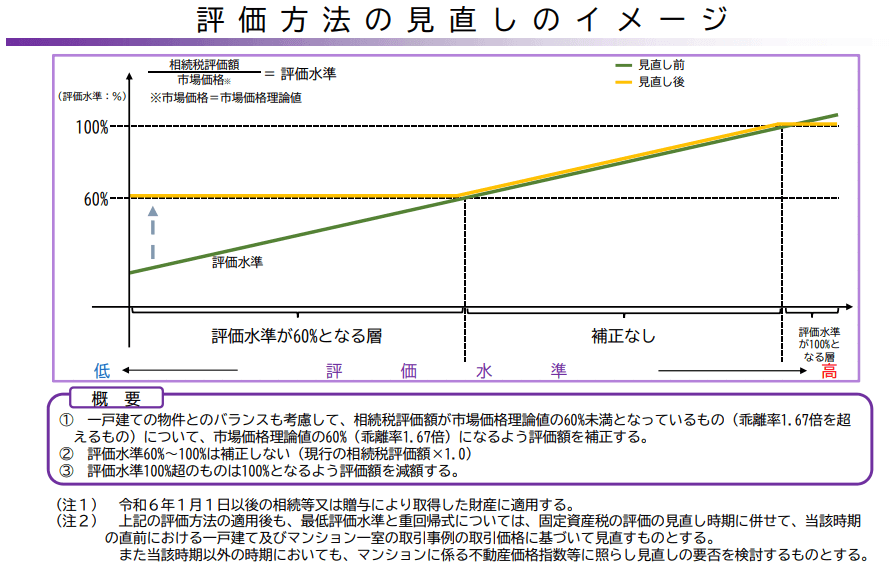

市場価格の6割に引上げ!新たなマンション1室の相続税評価方法案

新たな評価方法では、上記のような相続税評価額と市場価格との乖離について「築年数」「総階数」「所在階数」「敷地持分狭小度」の4つの指数をもとに「評価乖離率」を算出し、相続税評価額を補正することとされています。

具体的には、これら4つの指数に基づき相続税評価額と市場価格との乖離率を予測し、相続税評価額が市場価格の6割に達しない場合には、市場価格の6割に達するまで、評価額を引き上げることとなります。

■ 現行の相続税評価額×マンション1室の評価乖離率(※)×最低評価水準0.6

※ 評価乖離率 ①×△0.033+②×0.239+③×0.018+④×△1.195+3.220

① 当該マンション一室に係る建物の築年数

② 当該マンション一室に係る建物の「総階数指数」として「総階数÷33(1.0を超える場合は1.0)」

③ 当該マンション一室の所在階

④ 当該マンション一室の「敷地持分狭小度」として、

「当該マンション一室に係る敷地利用権の面積÷当該マンション一室に係る専有面積」により計算した値

※1 評価乖離率が0.6分の1以下(約1.67以下)となるマンション一室は、現行の評価方法を用いる。

※2 上記計算式により算出した相続税評価額が、不動産鑑定評価書等による通常の取引額を上回る場合には、当該鑑定評価額により評価する。

とても複雑な計算式ですが、「現行の財産評価基本通達に基づく相続税評価額×評価乖離率」を出すことで、まず相続税評価額を市場価格に直し、その市場価格に0.6を乗じた金額を、新たなマンション一室の相続税評価額とする、という意味合いとなります。

ざっくりいうと、新しいマンション一室の評価額は、市場価格×6割となります。

出典:マンションに係る財産評価基本通達に関する第3回有識者会議について

なお、「0.6」という数字に関しては、一戸建ての場合の評価乖離率の平均を参考にしたようで、マンション一室の相続税評価の乖離率を、一戸建て並に引き上げようというのが、改正案の趣旨となっております。

この改正の対象となる「マンション一室」からは、総階数2階以下の低層マンションや、いわゆる二世帯住宅等のように、すべてが親族の居住用である物件は除かれます。

出典:マンションに係る財産評価基本通達に関する第3回有識者会議について

改正の背景

平成27年に相続税の基礎控除額が引き下げられて以降、マンションの相続税評価額と市場価格の乖離を利用した「タワマン節税」はおもに富裕層の間で多く用いられてきましたが、評価圧縮額や節税額の大きさが、公平性をそこなうとしてかねてから問題視されていました。

2022年4月19日には、過度な評価額の圧縮を行ったとして財産評価基本通達のとおりに相続財産を路線価や固定資産税評価額で評価したにもかかわらず、その評価方法が否認されるという最高裁判決が下されたケースもあり(下記記事参照)、2023年税制改正大綱では、「相続税におけるマンションの評価方法については、相続税法の時価主義のもと、市場価格との乖離の実態を踏まえ、適正化を検討する。」と明言されていました。

行き過ぎた相続税対策に最高裁判決!約3億円の追徴課税が課された判決について専門家が解説します。

上記の記事の通り、財産評価基本通達総則6項により、マンションの相続税評価額の算定額が「著しく不適当」と判断できる場合は、国税庁が独自に再評価できるとされており、現行の算定方法では個別判断されることもあります。

これは一例ではありますが、「現行の通達による相続税評価額」と「実勢価格」の乖離を利用して相続税の納税額を抑えようとする納税者が散見されたことから改正が実施されることになりました。

新たな評価方法の適用時期と今後について

マンション一室の新たな相続税評価方法は、2024年1月1日以降の相続・贈与により取得した財産に適用される見込です。

そのため、今年が現行の評価方法で生前贈与ができる最後のチャンスとなります。ただし、上記の最高裁判決のように過度な節税とみなされる場合は、現行の評価方法での評価が否認されるリスクもありますので注意が必要です。

生前贈与等をご検討の際には、税理士などの専門家にご相談ください。