Q:毎年、賞与原資を決める際に昨年の実績をもとに決めてきましたが、会社の業績に連動させて決めるにはどのような方法があるのでしょうか?

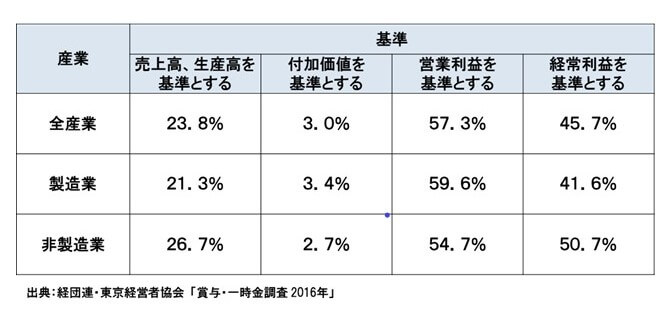

A:賞与原資の決め方については、一般的には以下のような方法が採用されています。

①売上高・生産高を基準とする方法

②付加価値を基準とする方法

③営業利益を基準とする方法

④経常利益を基準とする方法

なお、一番多く採用されているのは、営業利益を基準とした方法となっています。

【解説】

1.賞与原資決定基準のメリット・デメリット

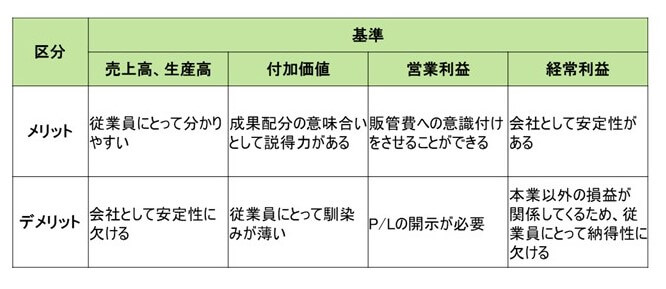

賞与原資に連動させる業績基準については、会社側・従業員側にそれぞれメリット・デメリットが存在するため、自社の会社規模などを踏まえて決定する必要があります。例えば中小企業の場合は、従業員に財務諸表を開示していないケースが多いため、営業利益や経常利益に連動させる場合は、従業員へ財務諸表の開示をしていかないと、納得性の低いものとなってしまいます。

2.利益を基準にする場合の例

営業利益を賞与原資の決定基準にする場合は、賞与支給前営業利益の一定割合を賞与原資として扱います。よく利益三分法と言って、利益を1/3ずつ従業員・株主・会社に分配するという考え方がありますが、会社によって利益構造が異なるため、単純に利益の1/3を賞与原資とする方法はあまりお勧めしません。どれぐらいの割合にするかは、自社の過去の賞与支給実績などから適切な割合を設定する方法が望ましいと言えます。

3.ワンポイントアドバイス

賞与については、法律上支払い義務が必ずあるものではないため、ルールについては会社側で自由に決めることができます。ただし、一度決めて就業規則等に定めたルールは労働条件となり、変更する際には不利益変更などの問題も考慮して変更が必要になってきます。そのため、賞与のルールを決める際には専門家のアドバイスも聞きながらルール決めをしていくこをお勧めします。

TOMA社会保険労務士法人では、賞与制度や評価制度などの人事制度に関するコンサルティングや就業規則の見直しなどを承っております。お困りの際は、是非お問い合わせください。

■人事労務情報随時更新中!! TOMA社会保険労務士法人 公式YOUTUBE