昨今、退職金制度を見直す企業が増えています。 その背景には、少子化による人材不足の影響、平成25 年に改正された高年齢者雇用安定法により継続雇用が65 歳まで義務化されたこと、退職給与引当金の廃止、適格年金制度の廃止などの税制改正など、社内・社外の環境の変化により、退職金制度を見直す必要に迫られていることなどがあります。

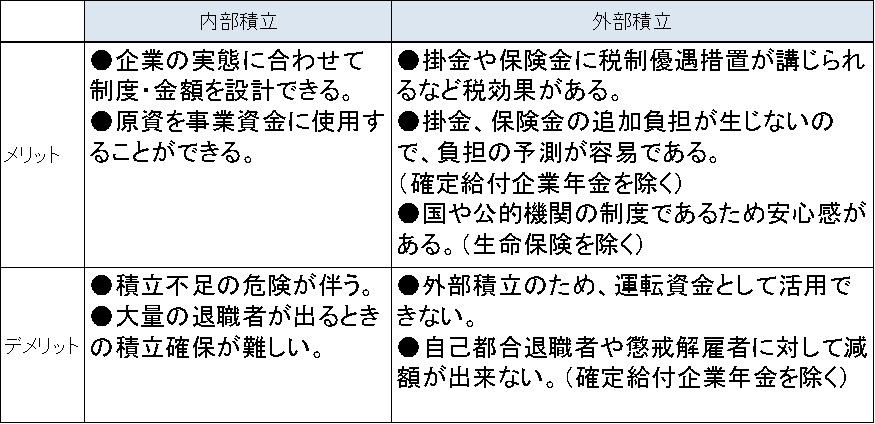

外部積立の方法を理解することで計画的な準備ができます。まずは外部積立の方法を説明いたします。

外部積立の4つの方法

退職一時金の支給額平均は、大企業2358 万円(2014 年経団連)、中小企業1553 万円(2014 年東京都産業労働局)となっており、拠出額が大きいことから、例えば同時期に大量の社員が退職する場合は、企業にとっては大きな負担となることがあります。

そのため、退職金原資の計画的な積立を検討する必要がありますが、外部積立の方法については、主に次の4 つがあります。

(1)確定給付企業年金制度

年金規約に基づき、掛金を外部に拠出することによって年金資産を管理・運用し、あらかじめ決定した年金額(退職金額)の給付を行うもの。

(2)確定拠出年金制度(企業型年金)

企業が拠出した掛金を、従業員(加入者)が選択した運用先(預貯金、公社債、投資信託、株式、信託、保険商品等)で運用し、その運用実績により給付額(退職金額)が決定するもの。

(3)中小企業退職金共済制度(中退共)

中退共が運営する制度で、掛金月額と納付月数により退職金額が決定するもの。(加入は中小企業に限定される。)

(4)生命保険

法人(企業)が従業員を保険の対象として契約し、満期保険金または解約返戻金を退職金原資にあてるもの。

継続可能な制度を整備することが大事

退職金制度は、一度運用を開始すると支払が義務となりますので、継続可能な制度を構築することが重要です。TOMA では企業のニーズにあった退職金プランをご提案させていただきます。既存の制度の見直しなどについてもお気軽にご相談ください。