2025年12月19日に令和8年度税制改正大綱が発表されました。

前編では、診療所の設備更新や医業承継、再編など、今後の経営判断や資金計画に影響する論点を中心にご紹介しました。後編では、「賃上げ」「人的投資」「個人の資産形成」をテーマに解説してまいります。

医療機関においても、職員の待遇改善と個人の税負担軽減をどう両立するかは、今後より一層、経営・人材確保の両面で重要なテーマとなるでしょう。

なお、本記事は令和7年12月発表時点の大綱に即して執筆しております。今後の議論によって改正案が変更となる可能性がございますので、あらかじめご了承ください。

目次

職員の給料や待遇改善に関する論点

賃上げ促進税制の見直し

賃上げ促進税制は、一定の要件を満たした場合に法人税(または所得税)から税額控除を受けられる制度です。

令和8年度改正では、これまでの流れを踏襲しつつ、制度の整理が進む見込みです。

① 大企業向け:令和8年度で廃止

② 中堅企業向け:より高い賃上げを促すよう要件強化を行い、令和9年度をもって廃止

③ 中小企業向け:令和8年度より教育訓練費の上乗せ措置が廃止となり、令和9年度以降の対応は未定

大企業向け

中堅企業向け

中小企業向け

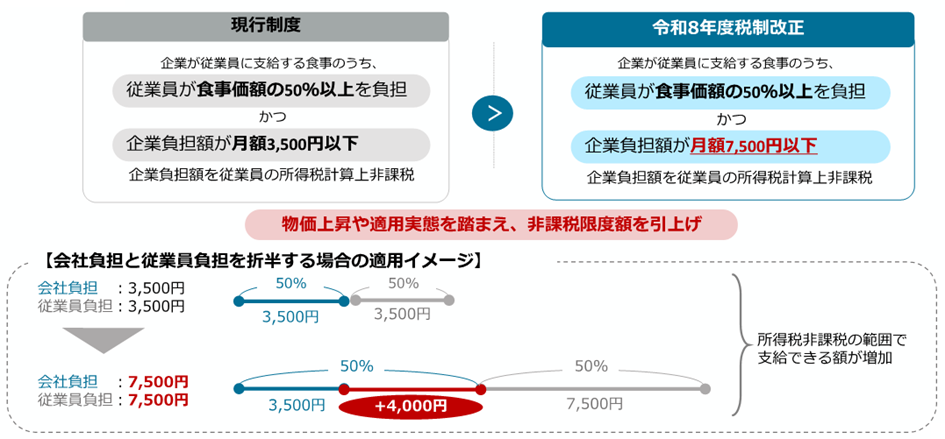

自動車等通勤者・食事支給の非課税拡充(福利厚生)

物価上昇が継続していることを踏まえ、国民生活へ深刻な影響が及ばないよう長年据え置かれてきた一部の制度が見直されることになりました。支給方法や規程整備が不十分だと、課税扱いになるリスクもあるため、必要に応じて就業規則・給与規程の見直しも検討しましょう。

①自動車・自転車通勤者に対する非課税限度額引き上げ

② 職員への食事支給に関する非課税枠引上げ

個人の税負担軽減に関する論点

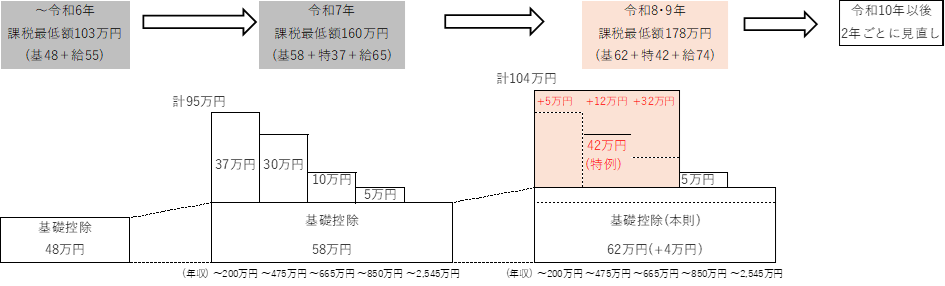

基礎控除等の引き上げ(個人の税負担軽減)

所得税の年収の壁と言われる部分の改正になります。令和7年に160万円に引き上げられ、今回さらに178万円まで引き上げられます。

①個人の基礎控除額…年収665万円まで控除額一律104万円

②給与所得控除の最低保証額…年収220万円まで控除額一律74万円

※①は所得税のみ、②は所得税・住民税 共通

【改正のイメージ図】

【給与所得控除】

| 給与収入 | 令和7年 | 令和8・9年 |

|---|---|---|

| 190万円以下 | 65万円 | 74万円 (本則69万円+特例5万円) |

| 220万円以下 | A×30%+8万円 | |

| 360万円以下 | A×30%+8万円 | |

| 660万円以下 | A×20%+44万円 | |

| 850万円以下 | A×10%+110万円 | |

| 850万円超 | 195万円(上限) | |

ポイント:医療機関で起きやすい影響

職員からの問い合わせが増える

「手取りがいつ増える?」「年収の壁がどう変わる?」といった質問が想定されます。

ポイントは、所得税の基礎控除が増える=課税所得が減る=所得税(+復興特別所得税)が下がりやすいこと、ただし住民税は別という点です。

パート・アルバイトの就業調整の再設計

「壁」の議論は複数(所得税・住民税・社会保険)ありますが、今回の改正は主に所得税側の非課税~低税負担領域の拡大に寄与します。一方で、社会保険の壁(106万円/130万円:等)とは別問題なので、シフト設計や雇用条件の説明では切り分けが必要です。

年末調整・給与システムの改修(令和8年末~令和9年)

令和8年分の年末調整で改正を反映することになります。給与システムを利用している医療機関の皆様は、システム改修の対応時期を確認しておくと安心です。

ふるさと納税の上限設定(個人資産活用)

これまでの「ふるさと納税」は、寄附額-2千円のほぼ全額が所得税・住民税から控除される仕組みで、高所得者ほど控除額や寄附可能額が大きくなりやすい面がありました。

この点について「税負担の公平性」の観点から批判があり、令和8年度の税制改正で制度の見直しが行われます。目安として、給与収入1億円超の者が今回の改正の対象となってきます。

①超高所得者に対する優遇を制限するため、住民税の特例控除額に対して令和9年寄附分から、 道府県民税・市町村民税の限度額合計が193万円へ

※M&Aや株式・不動産売却などにより、一時的に枠が増える場合に注意

②令和10年度以降の個人住民税について適用。改正の影響を受けるものは令和9年以降の寄附から限度額計算にご留意ください。

③自治体が活用できる財源確保のため、返礼品や事務手数料、送料、ポータルサイト手数料などの経費率が段階的に引き下げられる

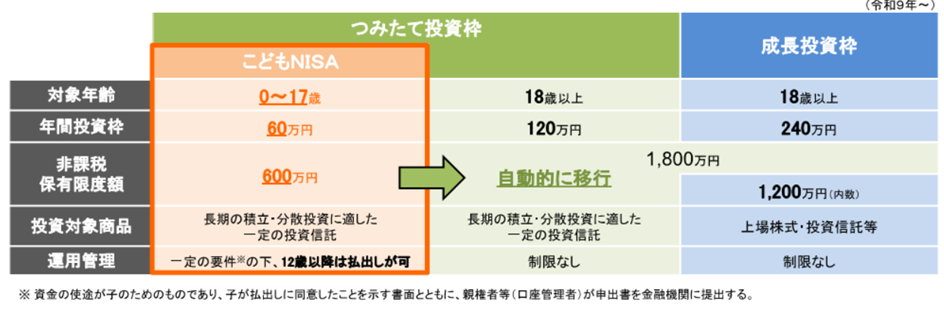

NISAの拡充(個人資産形成)

①つみたて投資枠の対象年齢が18歳未満にも拡充

②旧制度であるジュニアNISAよりも使いやすくなる

ポイント:ジュニアNISA(旧制度)との比較

| ジュニアNISA(旧制度) | |

|---|---|

| 対象年齢 | 0~17歳 |

| 非課税保有期間 | 最長5年 |

| 年間投資枠 | 80万円 |

| 非課税保有限度額 | 400万円 |

| 投資対象商品 | 投資信託に加えて上場株式等も可 |

| 払出し制限 | 18歳まで不可 |

教育資金一括贈与非課税制度の廃止(相続対策)

教育資金の一括贈与に係る贈与税の非課税措置は、平成25年度税制改正で創設され、これまで複数回延長されてきましたが、令和8年3月31日をもって廃止となります。

本措置は、祖父母等から30歳未満の孫等への教育資金の一括贈与について、受贈者1人につき1,500万円(学校以外への教育費は500万円)まで贈与税を非課税とする制度です。

廃止の背景には、高所得者層への優遇措置との批判や近年の幼児教育・保育の無償化や高校授業料の実質無償化、NISAの拡充、ガソリン暫定税率の廃止などがあります。なお、令和8年3月31日までに教育資金として拠出された金銭等については、非課税措置が適用されます。

その他 (医療法人特有の税制論点)

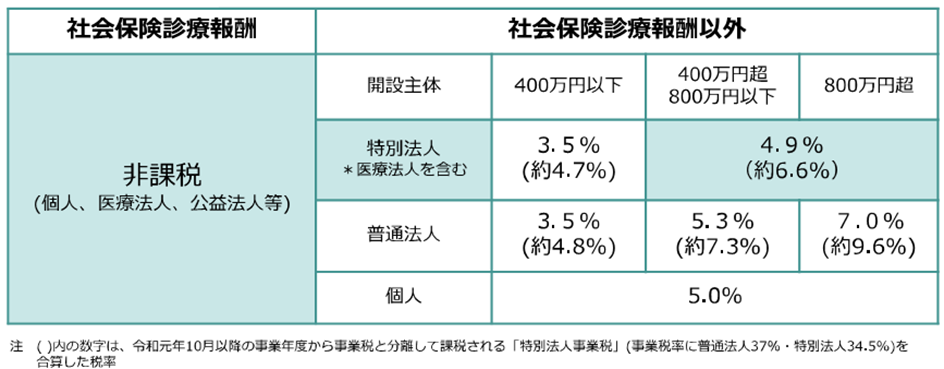

社会保険診療報酬に係る非課税措置と医療法人の社会保険診療報酬以外部分に係る軽減措置の存続

昨年に引き続き、税負担の公平性や地域医療の確保の観点から以下の検討事項が継続されています。

・事業税における社会保険診療報酬に係る実質的非課税措置

・医療法人に対する軽減税率

社会医療法人等(※)が行う訪日外国人の自由診療にかかる診療費要件の緩和

背景

訪日外国人が増加し、滞在中の急病・けがに備えた受診体制の確保が課題

外国人診療は、通訳・事務対応等で時間やコストが増加傾向にある

現状の課題(税制優遇を受ける社会医療法人等)

自由診療でも、請求額を「社会保険診療と同一基準(1点10円)で算定」する上限要件がある

その結果、必要な費用を十分に請求できないケースがある

見直し内容(関係法令改正が前提)

公的医療保険に加入していない自費の外国人(=特定外国人患者)については、請求額を「同一基準で算定した額~その3倍まで」の範囲で認める一方、「地域の標準的な料金を超えない」ことを条件とします。⇒外国人診療の追加負担を一定程度反映しつつ、不当に高額な請求を防ぐ

(※)社会医療法人、特定医療法人、認定医療法人、福祉病院事業法人、オープン病院事業法人及び厚生農業協同組合連合会

おわりに

2回にわたり令和8年度税制改正大綱について紹介してきました。医療機関の経営だけでなく勤務している職員の皆様にも影響する内容が盛り込まれていたかと思います。

改正案が成立した際に慌てないよう、実務への影響(規程整備、給与計算、職員説明、システム対応等)を事前に整理し、必要に応じて顧問税理士・社労士等の専門家とも相談しておくとよいでしょう。

TOMAには、最新の動向を継続的に把握している専門家が在籍しています。医業承継や再編などで検討中の事項がございましたら、最新情報を踏まえて整理しますので、お気軽に以下の無料相談・お問い合わせよりご連絡ください。

本記事の参考資料:自民党「令和8年度税制改正大綱」