依然として猛威を振るう新型コロナウイルスに対し、それぞれの医療機関において感染拡大防止・コロナ収束に向け、ワクチン接種体制を整備し接種を開始された先生も多くいらっしゃることと思います。

こうした取り組みを行う医療機関に対して、2021年4月(一部5月)から、接種体制、接種回数等に応じたインセンティブが設けられることとなりました。今回はその中から「診療所が対象」となるインセンティブと、受給した際の税金の取扱いについて解説致します。

目次

ワクチン接種に係る新たな支援策(加算金と支援金)

接種推進に取り組まれる診療所を対象とする支援策ですが、接種費用に加えて支給を受けられるインセンティブが大きく分けて2種類あります。

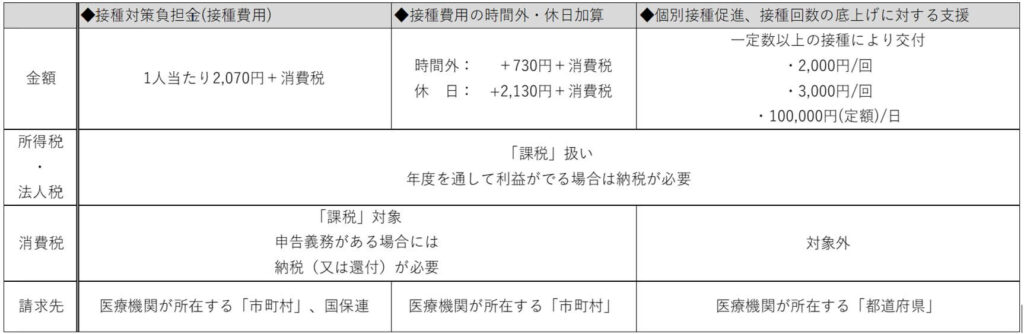

接種費用の時間外・休日 上乗せ加算(時間外・休日に接種を行う場合に、接種委託料を引き上げ)

時間外、休日の接種に対する診療報酬の時間外等加算金

1.時間外:2,800円 ※金額は接種費用上乗せ後の金額

2.休 日:4,200円 ※金額は接種費用上乗せ後の金額

ワクチン接種対策費用負担金の被接種者1人当たり単価2,070円に診療報酬上の時間外等加算相当額の加算を行うこととなりました。こちらの加算は令和3年4月1日~の接種が対象となり、具体的な終期は別途周知される予定です。(令和3年6月18日、厚生労働省事務連絡より)

個別接種促進、接種回数の底上げに対する支援金(まとまった規模の接種を行う医療機関へ交付金を支給)

※「交付金」のほか、「支援金」「協力金」という名称で案内される地域もあるようです

1. 5月10日の週から7月末まで、8・9月、10・11月

それぞれ週100回以上 × 4週以上 : 2,000円/回

それぞれ週150回以上 × 4週以上 : 3,000円/回

2.1日50回以上:10万円(定額)

※ 2の実施期間は1と同様の期間

※ 2は、上記1 (底上げに対する取組み)との同一日に重複した支援は不可

接種回数を増やす試みを実施した医療機関に対し、新型コロナウイルス感染症緊急包括支援交付金を活用した財政支援が行われます。こちらの財政支援は令和3年5月10日の週から7月末まで、8・9月、10・11月が対象期間となります。(令和3年6月18日、厚生労働省事務連絡より)

※本ブログでは、厚生労働省から発表された内容について説明しております。自治体が独自で行っている政策もありますので、各自治体のホームページ等での情報の収集・把握をお勧めします。

ワクチン接種に係る支援金の税金の扱い【所得税・法人税】

国・地方公共団体から支給を受けた助成金等は、非課税対象となる法的根拠等があるものを除き、原則、課税対象となります。

接種費用の時間外・休日 上乗せ加算

個別接種促進、接種回数の底上げに対する支援

いずれの加算金、交付金を受け取った場合も、「課税」扱いとなり収入として計上する必要があります。

ワクチン接種に係る支援金の税金の扱い【消費税】

上記に挙げた「接種費用の時間外・休日 上乗せ加算」と「個別接種促進、接種回数の底上げに対する支援」ですが、所得税・法人税についてはどちらも「課税」扱いとなる一方、消費税については それぞれ取扱いが異なります。

接種費用の時間外・休日 上乗せ加算

こちらの加算金については、医療機関が市町村に対してワクチンの接種事業を行った委託料として取り扱われ、消費税は「課税」となります。

消費税の申告義務がある方は、納税(又は還付)が必要となります。 ※簡易課税制度を適用されている医療機関では「第五種事業」に該当します。

個別接種促進、接種回数の底上げに対する支援

こちらの交付金は、接種費用でないため、消費税の対象とはなりません。

まとめ

これらの支援金などは、新型コロナウイルス感染症の収束を願い 1人でも多くの方へワクチンを届けようとされる先生方の努力に対する評価の面もあると思いますが、入金される支援金には税金の支払い義務が生じるものがあります。職員の皆様への還元、クリニックの決算、資金繰りにも影響が派生してまいります。

気になる点やご不明な点がありましたら、お気軽に私たちTOMAにご相談ください。