2024年(令和6年)6月から所得税および住民税の定額減税が導入されますが、ご準備はお済みでしょうか?

毎月給与を受け取る医療法人の理事長・勤務医・職員と、個人開業医の院長では、定額減税の受け方が異なりますので注意が必要です。今回は前者の理事長・勤務医編ということで、医療法人の理事長、勤務医、職員の所得税・住民税の定額減税についてQ&A形式で説明します。(個人開業医向けのブログはこちら)

以下、動画でも紹介しています

目次

- Q1 定額減税とは何ですか?

- Q2 医療法人の理事長、勤務医、職員のうち、定額減税の対象は誰ですか?

- Q3 定額減税の控除額はどれくらいですか?

- Q4 給与から控除しきれない職員の所得税の定額減税はどうなりますか?

- Q5 給与の額が少額で、そもそも所得税を徴収していない職員の定額減税はどうなりますか?

- Q6 医療法人の理事長など、年間の給与収入が2,000万円を超える場合は、定額減税を受けられますか?

- Q7 複数の医療機関から給与所得がある勤務医は、どの給与から定額減税を受けられますか?

- Q8 当院は末締め翌月10日払いで、6月分の給与を7月10日に支給しています。定額減税を行うのは6月10日支給分と7月10日支給分のどちらになりますか?

- Q9 定額減税の減税額の残高管理は、どのようにしたらいいのでしょうか?

- Q10 減税額が3万円に達するまで、給与から引かれる源泉徴収税額が0円となります。この場合、給与明細には源泉徴収税額を記載しなくてもいいのでしょうか?

- Q11 住民税の定額減税はどのように行われるのでしょうか?

Q1 定額減税とは何ですか?

定額減税は、所得税および住民税の一定金額を控除する制度です。これにより、納税者の税負担が軽減されます。

Q2 医療法人の理事長、勤務医、職員のうち、定額減税の対象は誰ですか?

定額減税は、医療法人の理事長や勤務医、職員など、給与や所得のある方全般が対象です。ただし、給与収入のみの場合、年収2,000万円以下の方が定額減税の対象となります。

Q3 定額減税の控除額はどれくらいですか?

所得税と住民税、それぞれ控除されます。所得税の控除額は、3万円です。同一生計配偶者または扶養親族がいる場合は、一人につき3万円が加算されます。

住民税の控除額は、1万円です。控除対象配偶者または扶養親族がいる場合は、一人につき1万円が加算されます。また、控除対象配偶者以外の同一生計配偶者を有する者については、令和7年度の住民税から1万円控除されます。

同一生計配偶者とは、給与所得者と生計を一にしている配偶者のうち、合計所得金額が48万円 (給与収入103万円)以下である者をいいます。控除対象配偶者とは、同一生計配偶者のうち、合計所得金額が1,000万円(給与収入1,195万円)以下の給与所得者の配偶者をいいます。

Q4 給与から控除しきれない職員の所得税の定額減税はどうなりますか?

定額減税は、令和6年6月以降の給与または賞与から、順次控除(月次減税)されます。給与から控除しきれない場合は、年末調整で残りを控除します。

Q5 給与の額が少額で、そもそも所得税を徴収していない職員の定額減税はどうなりますか?

職員の方の中には、給与の額が少額で所得税を徴収していない方もいるかと思います。その場合は、お住まいの市区町村からの調整給付として支給されます。

Q6 医療法人の理事長など、年間の給与収入が2,000万円を超える場合は、定額減税を受けられますか?

給与収入が2,000万円を超える場合でも、一旦、令和6年6月以降の給与または賞与から控除(月次減税)が行われます。なお、給与収入が2,000万円を超える場合は、年末調整ではなく確定申告を行う必要がありますので、確定申告の際に減税額が精算されることになります。

Q7 複数の医療機関から給与所得がある勤務医は、どの給与から定額減税を受けられますか?

複数の医療機関から給与所得がある場合には、通常は、扶養控除等申告書を提出している主たる勤務先から控除(月次減税)が行われます。ここでいう主たる勤務先は、甲欄の源泉所得税が引かれている勤務先です。

Q8 当院は末締め翌月10日払いで、6月分の給与を7月10日に支給しています。定額減税を行うのは6月10日支給分と7月10日支給分のどちらになりますか?

「6月以降最初に支払う給与または賞与」から定額減税の対象となりますので、この場合は6月10日支給分から始めることになります。

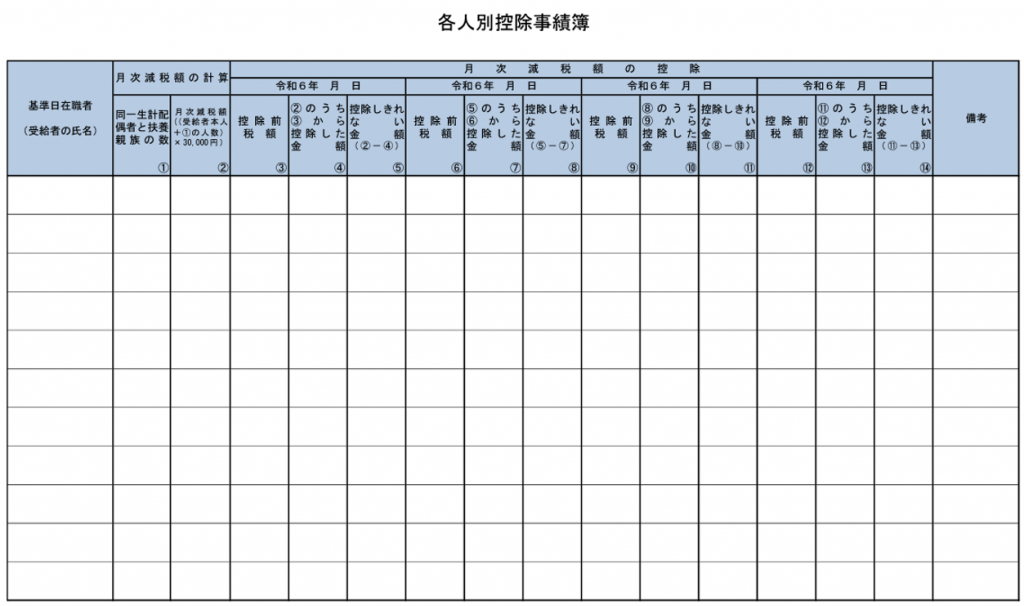

Q9 定額減税の減税額の残高管理は、どのようにしたらいいのでしょうか?

給与にかかる所得税の額は、一人一人異なります。そのため、定額減税で控除できる一月あたりの金額も、一人一人異なります。最初の一月で全額控除できる方もいれば、12月になっても控除しきれない方もいると思います。このような一人一人の減税額の残高は、国税庁から出されている「各人別控除事績簿」(下記)を活用して管理することができます。なお、給与ソフトによっては、この残高管理を行ってくれるものもあります。

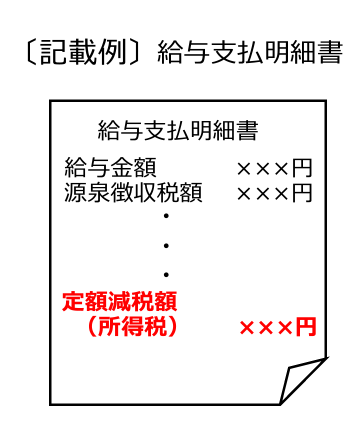

Q10 減税額が3万円に達するまで、給与から引かれる源泉徴収税額が0円となります。この場合、給与明細には源泉徴収税額を記載しなくてもいいのでしょうか?

減税額が3万円に達するまで、給与から引かれる源泉徴収税額が0円となる場合にも、記載例のように、給与明細には源泉徴収税額と定額減税額をそれぞれ記載する必要があります。ご注意ください。

Q11 住民税の定額減税はどのように行われるのでしょうか?

特別徴収(給与から住民税が天引き)の場合、令和6年6月分の特別徴収はありません。定額減税を行った後の残りの住民税の額は、令和6年7月から令和7年5月の11ヶ月で徴収されます。

※定額減税の対象とならない方は、通常どおり6月分から住民税の特別徴収が行われます。

以下、動画でも紹介しています

ここまで、医療法人の理事長、勤務医、職員の所得税・住民税の定額減税について解説しましたが、いかがでしたでしょうか。下記のブログでも定額減税について図解を用いて説明しています。

なお、個人開業医編のブログは以下に掲載しています。