公益法人の公益認定基準のうち、事業の「性質・内容」のほかに、「財務」に関するものがあります。それが、財務三基準と呼ばれる「収支相償・公益目的事業比率・遊休財産額保有制度」です。今回は公益法人の財務三基準についてポイントを交えてご紹介します。

目次

基本!公益法人の会計の概要(財務三基準の前に!!)

公益法人の財務三基準とは、公益認定基準のうち、「財務」の数字で判断するものです。ここでは、前提知識として「公益法人の会計」の概要を、財務三基準との関連性も合わせてご紹介します。

公益法人の財務諸表・計算書類等

まず、公益法人が作成する財務諸表(1~3)・計算書類等(4~6)は以下の通りです。財務三基準に直接影響するものも明記します。

1:貸借対照表 ←「遊休財産額保有制度」の判定に影響

2:損益計算書(正味財産増減計算書)・内訳書 ←すべての財務三基準の判定に影響

3:キャッシュ・フロー計算書

4:財務諸表の注記

5:附属明細書

6:財産目録 ←「遊休財産額保有制度」の判定に影響

ポイントは、下記2点です。

・損益計算書に表示される成績(経常収益・経常費用)は「財務三基準」すべてに影響

・貸借対照表や財産目録など、資産の状態は「遊休財産額保有制度」にも影響

区分経理(公益目的事業会計・収益事業等会計・法人会計)

公益法人には、三つの会計に区分経理することが要請されています。

1:公益目的事業会計 ←すべての財務三基準の判定に影響

2:収益事業等会計 ←「公益目的事業比率」「収支相償」の判定に影響

3:法人会計(管理全般にかかる会計) ←「公益目的事業比率」の判定に影響

“公益“認定なので、「1:公益目的事業会計」は財務三基準の判定すべてに影響します。また、三つの区分経理があることで、『区分毎の比率(※1)』や『特有の制度(※2)』があることも財務三基準を理解するためのポイントになります。

※1:「公益目的事業会計」の全体の占める比率を判定に用いる(公益目的事業比率のこと)

※2:「収益事業等会計」の利益を「公益目的事業会計」へ繰入れる制度(認定法第18条第4号) があること(収支相償に影響)

損益計算書(正味財産増減計算書)内訳表の作成

公益法人は三つの会計に区分されているため、損益計算書(正味財産増減計算書)内訳書の作成も求められます。(内訳書記載例のように、三つの会計区分→各事業にも区分されます)

費用は「事業費」「管理費」があり、それぞれ違いがあります。

・事業費:事業目的のために要する費用←公益目的事業会計・収益事業等会計に使用

・管理費:事業を管理するため、毎年度経常的に要する費用←法人会計に使用

ポイントは、費用の目的により、三つの会計区分の費用が変動することです。

例えば、「管理費」については“各事業で共通して発生する費用“の場合、合理的な基準を用いることで、法人会計以外の区分に配分することが可能になります。

(主に、公益目的事業比率に影響)

●「事業費」の記載例

●「管理費」の記載例

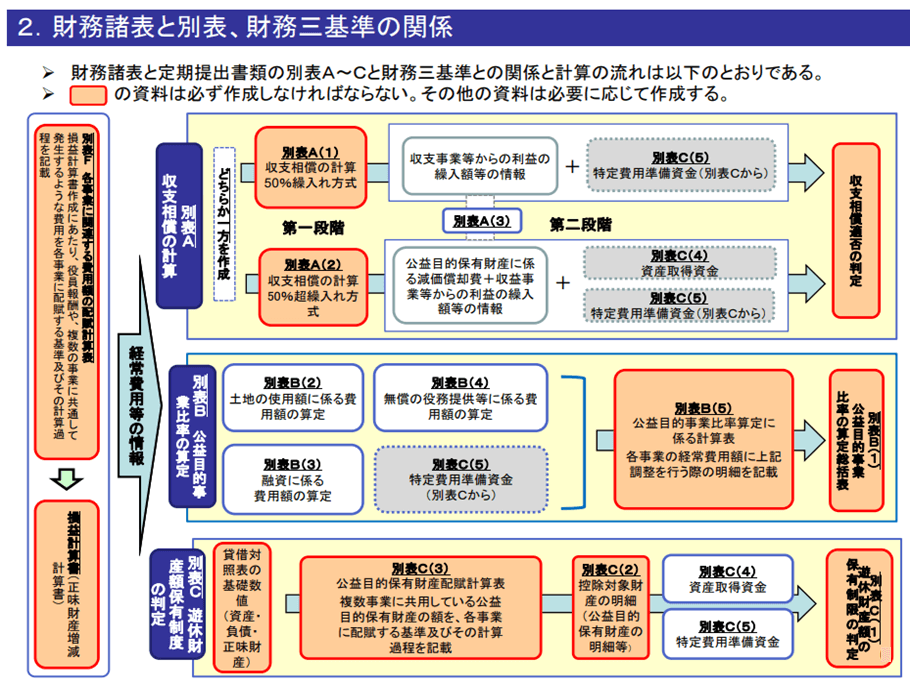

財務三基準の別表(参考!)

参考ですが、財務三基準にかかわる別表をご紹介します。今回は別表の具体的な記載方法はご紹介しませんが、「財務諸表・計算書類等」から「財務三基準の別表」を作成し、財務三基準の判定に用いることを押さえて下さい。

1:別表A「収支相償の計算」

2:別表B「公益目的事業比率の算定」

3:別表C「遊休財産額保有制度の判定」

(参考)「財務三基準」「財務諸表」「財務三基準の別表」の関係は次のようになります。

収支相償について

ここから財務三基準の説明に入ります。まずは、収支相償です。

連条文とポイント

関連する条文は下記三つです。

●公益目的事業とは、公益法人認定法上の概念であり、「学術、技芸、慈善その他の公益に関する(認定法の)別表各号に掲げる種類の事業であって、不特定かつ多数の者の利益の増進に寄与するもの」をいう

(認定法第2条4号)。

●公益目的事業に係る収入が適正な費用を超えないと見込まれること

(認定法第5条6号)

●公益法人は、その公益目的事業を行うに当たり、当該公益目的事業の実施に要する適 正な費用を償う額を超える収入を得てはならない

(認定法第14条)

ポイント:ここでは、「公益目的事業の経常収益≦公益目的事業の経常費用」です。公益目的事業が、“不特定かつ多数の者の利益の増進に寄与するもの“なので、一般会社の収入と違い、制約(※1)があります。

※1:経常収益-経常費用が「黒字」となる場合でも、「利益の積立を行う」等の対応を行い、認定要件を満たす施策があります。(詳しくは、後ほどご説明します。)

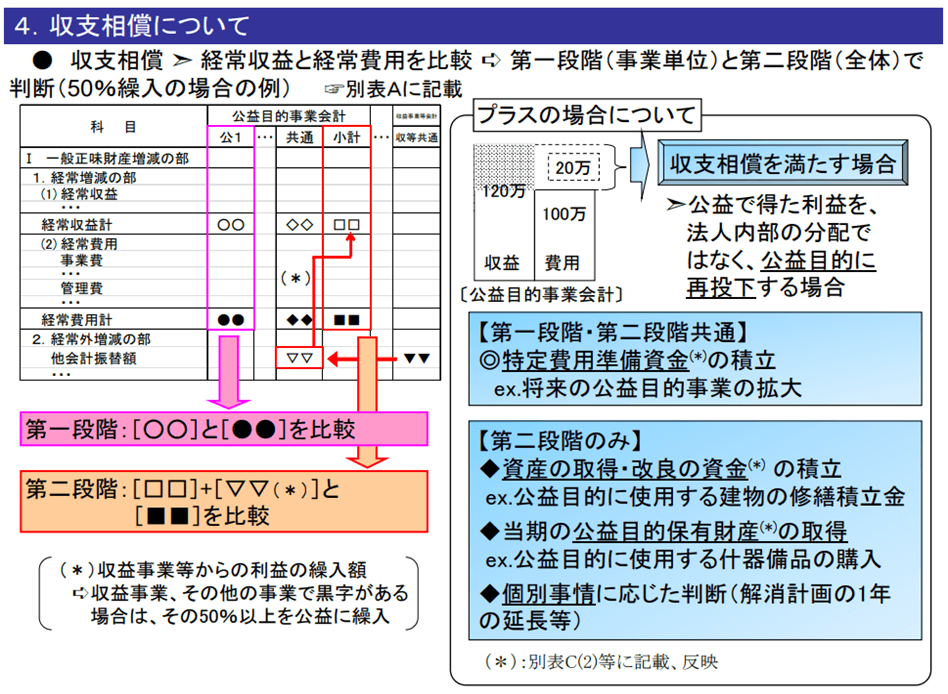

収支相償の判定方法

この判定は二段階あります。

●第一段階:公益目的事業会計の事業単位で判断

第一段階は、法人の損益計算書(正味財産増減計算書)におけるそれぞれの事業に係る経常収益、経常費用を比較します。

●第二段階:公益目的事業会計の全体で判断

第二段階は、第一段階で計算した収支に加え、公益目的事業全体の経常収益、経常費用を比較します。

判定のイメージは次のようになります。

収益が費用を上回った場合の施策

下記、公益認定等ガイドラインにおける「剰余金の扱い」が理解するためのポイントです。

ある事業年度において剰余が生じる場合において、公益目的保有財産に係る資産取得、改良に充てるための資金を繰入れたり、当期の公益目的保有財産の取得に充てたりする場合には、本基準(ここでは「収支相償」)は満たされているものとして扱う。

(認定法第5条第6号、第14条関係、ガイドラインⅠ-5(4)①)

「黒字(剰余金) の扱い」が、収支相償の判定の二段階毎にあります。

●第一段階での施策

1:「特定費用準備資金」(将来のその事業の費用に充てる資金)に積立

例:将来の公益目的事業の拡大のための積立金

●第二段階での施策

1:資産の取得、改良の資金の積み立て

例:公益目的に使用する建物の修繕積立金

2:当期の公益目的保有財産の取得

例:公益目的に使用する什器備品の購入

3:個別事情に応じた判断

例:剰余金の解消計画の1年の延長

公益目的事業比率について

関連条文とポイント

関連する条文は下記二つです。

●公益目的事業比率が50%以上となると見込まれること

(認定法第5条8号)

●公益法人は、毎事業年度における公益目的事業比率が50%以上となるように公益目的

事業を行わなければならない。

(認定法第15条)

ポイント:ここでは、「公益目的事業比率が50%以上」です。公益法人は、公的目的事業を行うことを主たる目的とすることを意味しています。

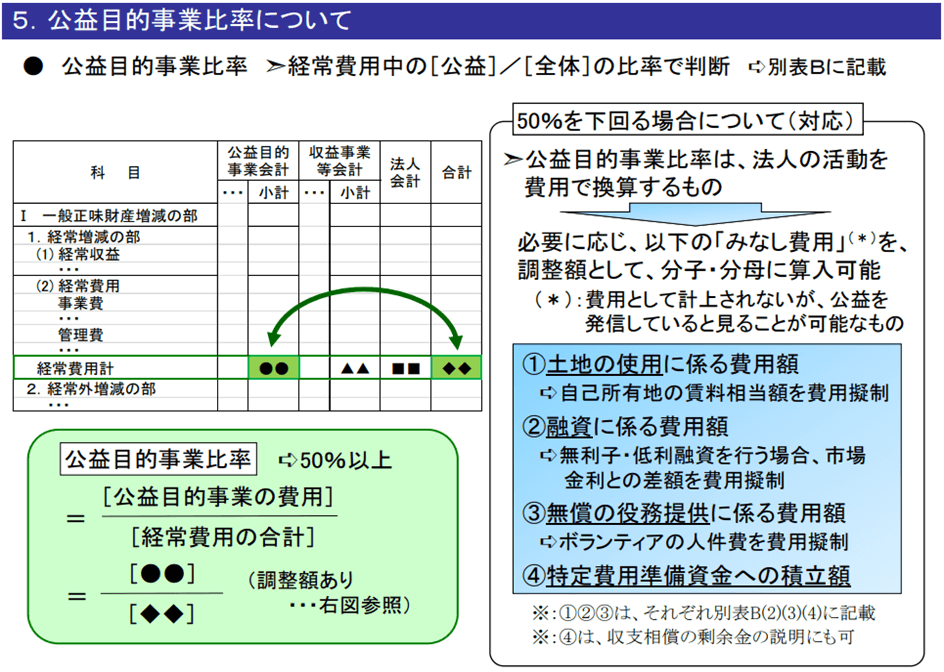

★公益目的事業比率の判定方法

この判定のイメージは次のようになります。

公益目的事業比率の計算方法

公益目的事業比率は次の計算式によって求めます。

[公益目的事業の費用(事業費+みなし費用)]/[公益目的事業の費用(事業費+みなし費用)+収益事業等会計の費用(事業費+みなし費用)+法人会計の費用(管理費+みなし費用)]

費用には「事業費」「管理費」の二つがあると説明しましたが、ここでは「みなし費用」も計算に影響します。定義は次の通りです。

・みなし費用:通常は費用として計上されないが、公益を発信しているとみることが可能なもの(「土地の賃借料」「融資(無利子又は低利)の利子」「無償の役務の提供に係る費用」「特定費用準備資金繰入額」)

ここでは、法人の状況に応じて、「管理費」「みなし費用」を用いて、公益目的事業比率の計算で調整ができることを押さえて下さい。以下、調整方法です。

●管理費を法人会計から公益目的事業費に配分する

管理費は、「総会・評議員会・理事会の開催運営費」「登記費用」「理事・評議員・監事報酬」「会計監査人監査報酬」があります。その中でも事業費に含むことができるものには、

「専務理事等の理事報酬」

「事業部門の管理者の人件費」

の二つがあり、公益目的事業への従事割合に応じて公益目的事業費に配分することができます。こうして、公益目的事業比率を高めることができます。

●みなし費用を活用する

積立金やボランティアなどの無償の供与は、通常は費用として計上されないものですが、それらを費用とみなすことで、分子や分母に費用を加算する・しないの調整ができます(任意)。

遊休財産額保有制度について

関連条文とポイント

関連する条文は下記二つです。

●遊休財産額が1年間の公益目的事業費を超えないと見込まれること

(認定法第5条6号9号、同第16条)

●遊休財産額とは、公益法人による財産の使用若しくは管理の状況又は当該財産の性質にかんがみ、公益目的事業又は公益目的事業を行うために必要な収益事業等その他の業務若しくは活動のために現に使用されておらず、かつ、引き続きこれらのために使用されることが見込まれない財産として内閣府令で定めるものの価額の合計額をいう。

(認定法第5条6号9号、同第16条2項)

ポイント:ここでは、「遊休財産額≦一年間の公益目的事業の経常費用」です。公益法人の財産は、公益目的事業の拡充等に使用されるべきであり、公益目的事業の実施とは何ら無関係に法人内部に過大に蓄積することは適当ではないことから、設けられた規定になります。

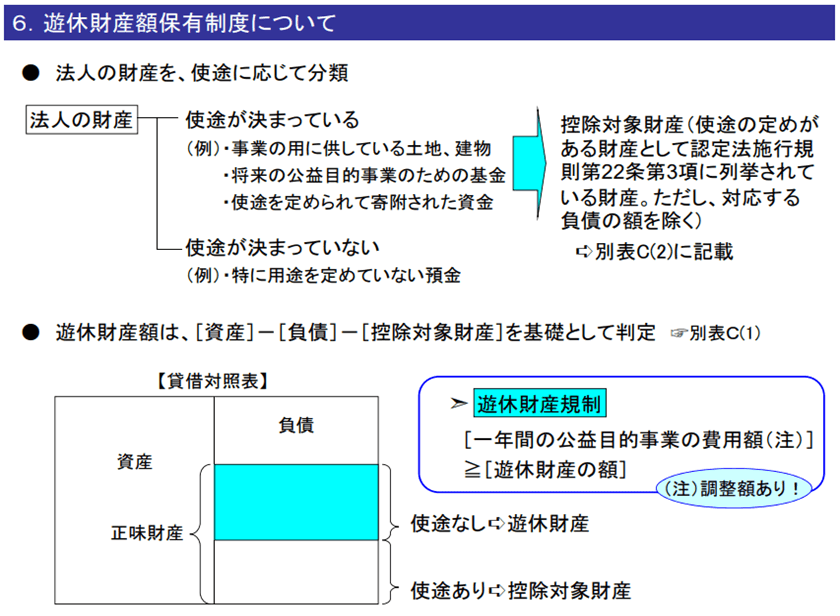

遊休財産額保有制度の判定方法

この判定のイメージは次のようになります。

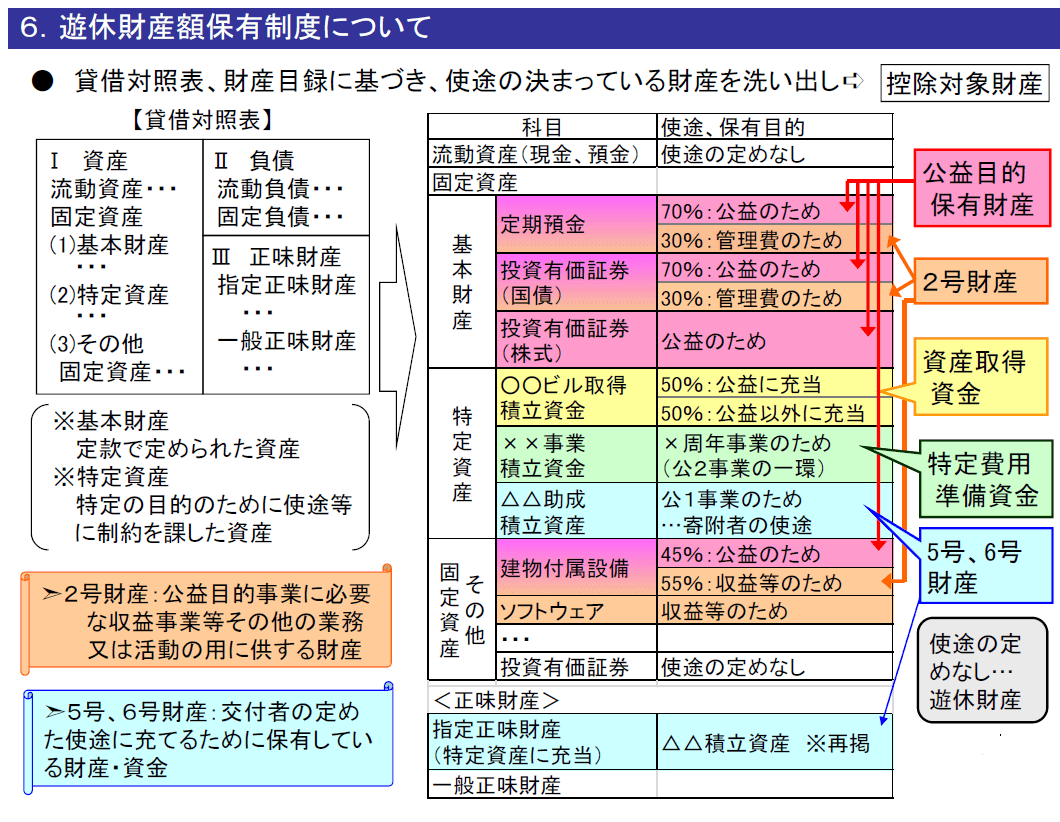

遊休財産額と控除対象財産(6区分)

遊休財産の額は次の計算式によって求めます。

[遊休財産額]=[資産]―[負債]―[控除対象財産]

正味財産からさらに「控除対象財産」を引くことで、遊休財産額を計算します。

「控除対象財産」の定義は次の通りです。

・控除対象財産:法人の財産の中で現に使用しているか、または、目的・用途が具体的に定まっている財産です。次の6区分あります。

遊休財産額保有制度の判定方法で、注目するべきところは「遊休財産」か「控除対象資産」かの判定です。ここでは、例として「控除対象財産」6区分の内「公益目的保有財産」をご紹介します。

「公益目的保有財産」の公益認定等ガイドラインにおける定義は以下です。

公益目的保有財産は、継続して公益目的事業のために使用しなければなりません。また、公益目的保有財産は、貸借対照表等では固定資産に区分して表示し、対象資産が金融資産の場合には基本財産又は特定資産として表示するとともに、財産目録には、財産の勘定科目をその他の財産の勘定科目と区分して表示する必要があります。(認定法施行規則第25条及び第31条第3項、ガイドラインⅠ-8(1))

したがって、継続的に公益目的事業の用に供するものは「控除対象財産」ですが、供しない財産は「遊休財産」になります。

法人が実際に保有する財産がどの区分に属するか、個々での管理により、判定に影響が出ます。使用目的の明確な「控除対象資産」を増やすことによって「遊休財産」を減らす施策が有効でしょう。

まとめ

公益法人の財務三基準をご紹介しました。まとめに各基準のポイントをおさらいします。

収支相償

ポイント:

「公益目的事業の経常収益≦公益目的事業の経常費用」

「判定は二段階あり、段階ごとに黒字(剰余金)が生じた際の施策がある」

公益目的事業比率

ポイント:

「公益目的事業比率が50%以上」

「公益目的事業比率の計算では、必要に応じ、管理費やみなし費用の調整が可能である」

遊休財産額保有制度

ポイント:

「遊休財産額≦一年間の公益目的事業の経常費用」

「控除対象財産には6区分あり、目的がある資産(控除対象財産)を増やすことによって遊休財産額を減らす施策がある」

今回、ご紹介した内容は、「公益法人の財務三基準」の概要レベルとなります。

まずは「公益法人の会計」を理解し、公益目的事業を中心とした収益・費用の流れ等、一つ一つのポイントを押さえて頂くと、今後の理解に繋がるかと思います。その他、ご不明な点がございましたら、お気軽にTOMA税理士法人までお問い合わせください。

引用元:

1:内閣府「財務に関する公益認定の基準について(基礎編)」

2:公益法人information「公益認定等ガイドライン」

3: e-Govポータル「公益社団法人及び公益財団法人の認定等に関する法律」

比較表にして説明!これさえ読めば各種法人の違いがすぐわかる

>>【決定版】 公益・非営利法人 まるわかり比較表 【無料ダウンロード】