令和4年税制改正で注目されているポイントをご紹介いたします。令和4年度税制改正の要望のまとめはこちらのブログで確認できます。

>>令和4年度 税制改正要望のまとめ

目次

所得拡大税制における税額控除率の上乗せ措置の見直し

改正の概要

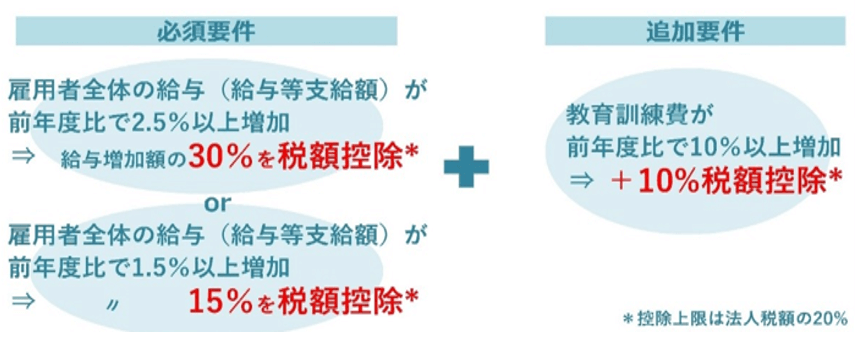

所得拡大税制における税額控除率の上乗せ措置の見直し改正の概要中小企業における所得拡大促進税制について、その適用期限を令和6年3月31日まで延長したうえで、税額控除率の上乗せ措置を次のとおりとする。

① 雇用者給与等支給額の比較雇用者給与等支給額に対する増加割合が2.5%以上である場合には、税額控除率に15%を加算する。

② 教育訓練費の額の比較教育訓練費の額に対する増加割合が10%以上である場合には、税額控除率に10%を加算する。

(注)教育訓練費に係る税額控除率の上乗せ措置の適用を受ける場合には、教育訓練費の明細を記載した書類の保存(現行:確定申告書等への添付)をしなければならないこととする。

出展:経済産業省

https://www.meti.go.jp/policy/economy/jinzai/syotokukakudaisokushin/pdf/chinagesokushinzeisei20220114.pdf

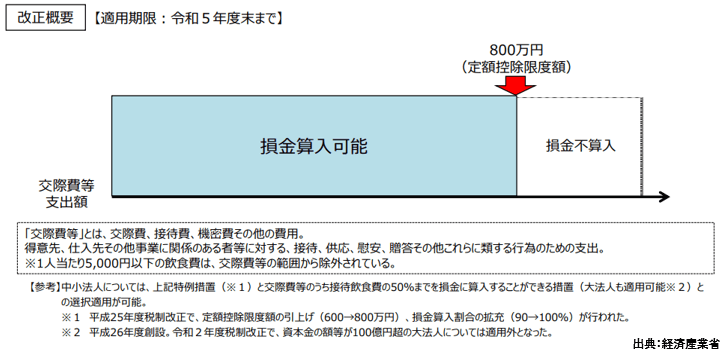

交際費の損金不算入制度の適用期限の延長

改正の概要

交際費等の損金不算入制度について、その適用期限を2年延長するとともに、中小法人に係る損金算入の特例の適用期限を2年延長する。

出展:経済産業省

https://www.meti.go.jp/main/yosangaisan/fy2022/pdf/07.pdf

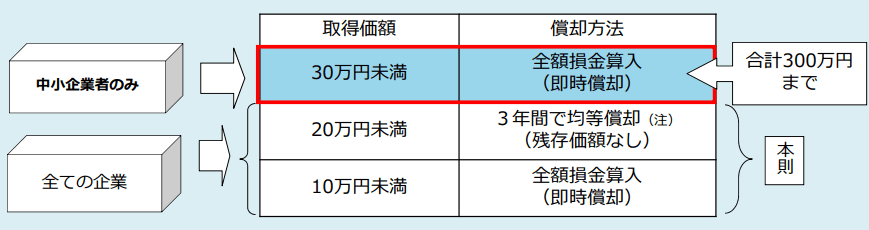

減価償却資産の損金算入制度の対象資産の見直し

改正の概要

① 少額減価償却資産の取得価額の損金算入制度について、対象資産から、取得価額が10万円未満の減価償却資産のうち貸付け(主要な事業として行われるものを除く)の用に供したものを除外する。

② 一括償却資産の損金算入制度について、対象資産から貸付け(主要な事業として行われるものを除く)の用に供した資産を除外する。

③ 中小企業者等の少額減価償却資産の取得価額の損金算入の特例について、対象資産から貸付け(主要な事業として行われるものを除く)の用に供した資産を除外した上、その適用期限を2年延長する。

※10万円以上20万円未満の減価償却資産は、3年間で毎年1/3ずつ損金算入することが可能。

出展:厚生労働省

https://www.mhlw.go.jp/content/12602000/000871816.pdf

オープンイノベーション促進税制の拡充

改正の概要

オープンイノベーション促進税制とは、一定のスタートアップ企業の新規発行株式を一定額以上取得する場合、その株式の取得価額の25%が所得控除される制度である。

国税

特別新事業開拓事業者に対し特定事業活動として出資をした場合の課税の特例について、次の見直しを行った上、その適用期限を令和4年3月31日から令和6年3月31日に2年延長する。

① 出資の対象となる特別新事業開拓事業者の要件のうち設立の日以後の期間に係る要件について、売上高に占める研究開発費の額の割合が10%以上の赤字会社にあっては、設立の日以後の期間を15年未満(現行:10年未満)とする。

② 対象となる特定株式の保有見込期間要件における保有見込期間の下限及び取崩し事由に該当することとなった場合に特別勘定の金額を取り崩して益金算入する期間を、特定株式の取得の日から3年(現行:5年)とする。(※)特定事業活動に係る証明の要件のうち特定事業活動を継続する期間についても、3年(現行:5年)とする。

地方税

法人住民税及び法人事業税について、オープンイノベーション促進税制の拡充に関する国税の取扱いに準じて所要の措置を講ずる。

電子取引 やむを得ない事情があれば、経過措置

改正の概要

申告所得税及び法人税に係る保存義務者が行う電子取引につき、下記①及び②の要件を満たしている場合には、その保存要件にかかわらず、その電磁的記録の保存をすることができることとする経過措置を講ずる。

① 納税地等の所轄税務署長が、当該電子取引の取引情報に係る電磁的記録を保存要件に従って保存をすることができなかったことについて、やむを得ない事情があると認めること。

② 当該保存義務者が質問検査権に基づく当該電磁的記録の出力書面(整然とした形式及び明瞭な状態で出力されたものに限る。)の提示又は提出の求めに応じることができるようにしていること。

電子帳簿保存法につきましては、下記のブログをご覧ください。

>>【図解あり】令和4年1月1日から施行の電子帳簿保存法『電子取引の要件』追加一問一答をわかりやすく解説

まとめ

今回は、令和4年税制改正で注目されているポイントをご紹介しました。下記より改正大綱の速報をダウンロードいただけます。

ご不明な点等ございましたらお気軽にお問い合わせください。

ブログ監修 TOMA税理士法人

TOMAコンサルタンツグループ株式会社 法人経営支援部

書類作成や申告業務などの税務・会計業務はもちろん、そこから見えてくる課題をわかりやすくご説明し、改善策をご提案します。企業の規模・業種を問わず、最適なサービスを提供いたします。