2023年10月よりインボイス制度が開始されました。日ごろの様々な取引が発生する中で、インボイス対応はどのように行えばよいのでしょうか。本ブログではTOMA税理士法人のお客様からのご質問をまとめました。是非ご参考にしてください。

※本ブログでは国税庁インボイスQ&Aを参照していますが、更新状況により該当番号と異なる場合があります。

国税庁―インボイス制度に関するQ&A目次一覧

交通費編

インボイスでない領収書がある場合の経費精算

Q1

社内の経費精算で添付された領収書にインボイスでない領収書があった場合、従業員等に支給する出張旅費等として帳簿記載のみで仕入税額控除が認められますか?

A1

インボイスでない領収書が含まれている場合には、仕入税額控除の対象になりません(経過措置の適用を除きます)。従業員等に支給する出張旅費等として帳簿記載のみで仕入税額控除が認められる場合は、実費精算されない旅費手当が支給されたものが対象となります。

「従業員による経費精算」は「仮払い若しくは実費精算」であって、旅費手当として支給されるものとは異なります。

出張旅費特例の内容

Q2

インボイスの受領がなくても仕入税額控除ができる項目に「従業員等に支給する出張旅費等」とありますが、その内容について教えてください。3万円未満の交通機関の費用や宿泊費実費額も含まれますか?

A2

従業員に支給する国内の出張旅費、宿泊費、日当等の費用のうち、その旅行に通常必要と認められる部分の金額(所得税が非課税となる範囲内)については、課税仕入れに係る支払対価の額に該当するものとして扱われ、帳簿のみの保存が認められています(本来従業員からのインボイスが必要となります)。

宿泊実費額は「従業員等に支給する出張旅費等」に含まれます。

特例編

古物商特例の要件

Q3

古物営業法の許可を受けた場合のインボイス制度の特例について教えてください。

A3

古物営業法上の許可を受けて古物営業を営む古物商が、適格請求書発行事業者以外の者から同法に規定する古物(古物商が事業として販売する棚卸資産に該当するものに限る)を買い取った場合には、下記4点が記載された帳簿の保存で仕入税額控除が認められます。

①古物商又は質屋であること

②適格請求書発行事業者でない者から仕入れた古物・質物であること

③仕入れた古物・質物が、当該古物商・質屋にとって棚卸資産(消耗品を除く)であること

④一定の事項が記載された帳簿を保存すること(a-d)

a.取引の相手方の氏名又は名称及び住所又は所在地

b.取引年月日、取引内容(軽減税率の対象である場合その旨)

c.支払対価の額

d.古物商特例又は質屋特例の対象となる旨が記載された帳簿を保存すること

※古物営業法では古物台帳の記載が義務付けられています。そのため、仕入先の名称を明らかにできない場合には、特例適用は難しいと考えられます。

不用品を買い取る取引の取扱い

Q4

倒産・廃業した企業から不用品を買い取る取引は、国税庁インボイスQ&A106の古物商特例として、適格請求書がなくても仕入税額控除は受けられますか?

A4

不用品の回収だからといって古物商取引に該当するわけではありません。

古物商は該当法令により警察に届け出・承認を得ることで古物商になることができます。古物商でないものは《古物商特例》の適用はありません。

また、古物商であっても、購入先は「古物台帳」に記載する義務があり、取引の相手先が「インボイス発行事業者」である場合には、《古物商特例》の適用はなく、インボイスがなければ仕入税額控除はできません。

倒産・廃業した企業でも取り扱いは同一です。なお、買取先が法人であれば、公表サイトで調べた法人番号にTをつければインボイス番号となるので、公表サイトで発行事業者か否かの確認が可能となります。

農協に販売委託している取引

Q5

インボイス農協特例について組合員が農協に販売委託している取引では、組合員は国税庁インボイスQ&A 46によりインボイス交付義務が免除されていると考えてよいですか?

A5

農協を通じた特例は農協等の組合員その他の構成員が「無条件委託方式」でかつ「共同計算方式」により販売委託を行っている場合に適用されるものであって、農協を介して取引される販売形態全てが対象となるわけではありません。

また、農協特例が適用される場合でも、インボイスの交付義務が免除されるものではなく、農協が農林水産物を購入した事業者に交付する「計算書等の保管」をもってインボイスと同様に購入者の仕入税額控除を認めるというものです。

端数処理編

長期前払費用の月数按分による端数調整

Q6

長期前払費用を月数按分した場合の端数を最終月で調整していますが、インボイス導入時以降はどのようにすべきでしょうか?

A6

控除税額の計算を積上げ計算と割戻し計算のどちらによっているかを確認してください。積上げ計算の場合には注意が必要となりますが、月ごと金額に端数が生じるときは最終月で調整するなど一定のルールに従っていれば特に問題は生じないと考えられます。

複数の納品書と請求書での消費税差額

Q7

複数の納品書と請求書の双方でインボイスを取り扱う際、納品書ごとの記帳時に計上される消費税額と請求書に表示される消費税額に差異が生じることがあります。差異を調整して消費税額を修正してもよいのでしょうか?

A7

個々の納品書には消費税額の記入をすることはできず、請求書で消費税額を記入するべきです。インボイスQ&A107において、(積上げ計算による場合で)適格請求書の請求期間が課税期間をまたいでいる場合には、課税期間で区分して合計した取引金額ごとに適格請求書に係る消費税額等とすることは、差支えないとしています。

しかし、課税期間をまたがない期間について一の適格請求書を交付する場合には、任意に区分した期間に応じた消費税額等を記載してもその消費税額等は適格請求書の記載事項としての消費税額にはならない、としています。

したがって、個々の納品書ごとに消費税額等を計上し、事後に消費税差異を調整することは認められないと考えられます。

システム間の消費税差額

Q8

インボイス制度において、自社仕様システムで請求書を発行した場合と、得意先システムを利用して請求書を発行した時とで、消費税の端数処理が異なり税額に差異が生じます。得意先システムを利用した場合でも自社システムで端数処理した税額に修正して帳簿記載してもよいのでしょうか?

A8

課税標準額に対する消費税額の計算を、原則により「総額割戻し方式」によることとすれば問題ありません。一方例外的な「積上げ方式」による場合には、インボイスに記載した消費税額を基に算出することになっていますので、認められません。

なお、取引先ごと等で「総額割戻し方式」と「積上げ方式」を併用することも認められます。まずは、会社の計算方式の意思を確認してください。

システムと請求書間の消費税差額

Q9

会社が導入したSAPシステムでは、購入した商品の単価ごとに消費税の端数処理をしているため、納入商品ごとに消費税端数処理された仕入先からの請求書と、消費税差額が生じています。インボイス制度導入後における消費税端数処理をどの様に指導すべきでしょうか?

A9

消費税の端数処理は、決済上受領すべき金額のほか商品単位ごとに端数処理を行う事も認められていました。

積上げ方式により仮払消費税を集計する場合には、少なくとも、商品単位で端数処理を行う事が必要であり、商品の単価ごとに消費税端数処理をする方法は認められていませんので、会社の経理処理を見直す必要があります。

なお、インボイス制度導入後は《一の適格請求書につき税率ごとに1回の端数処理》を行うこととされました。(新消令70の10、インボイス通達3-12)

仕入税額の計算も《適格請求書に記載された消費税額を積上げ計算》することが原則となります。(新消法30①、新消令46①②)

※このため、会社の経理システムだけでなく、仕入先にもインボイス制度に合致した請求書を発行してもらうように依頼する必要が出てきます。短期間での対策には限りがありますので、早期に対策して下さい。

消費税額確認のタイミング

Q10

1枚のインボイスで複数の勘定科目に計上するときに、明細単位で会計ソフトに入力することになりますが、消費税額の確認は毎回請求書単位で行わなければなりませんか?

A10

仕入税額の計算は、原則として「インボイスに記載された消費税額等」を積み上げて計算する「積上げ計算」が原則です。積上げ計算する時はインボイスに記載された消費税額で行い、「明細単位で端数処理した消費税額等」での集計は認められません。

ただし、売上税額とともに、仕入税額も「割戻し計算」の特例を利用した場合には、年間の税込仕入価額を税率で割戻して計算することとなるため、会計入力の事務作業の負担軽減となる可能性はあります。

インボイス発行編

食券方式時のインボイス対応

Q11

飲食店を食券方式で経営しているのですが、食券に登録番号等を表示するスペースがありません。また、新規設備にするのは多額のコストを要することから店舗でのインボイス発行をしないことを検討しています。インボイスを求められた場合、どのようにすればよいでしょうか?

A11

インボイス発行事業者に登録した場合は、取引先等からインボイス発行を求められたら発行の義務があるので、発行しないことにはできません。

食券(半券)に登録番号を記入するスペースがないのであれば、別のものをインボイスとすることを検討してください。インボイスを求める人は少ないと考えられますので、手書きでもよいですから、複写式の領収書で要件を満たすようにしてはいかがでしょうか。

インボイス再発行を求められた場合の発行義務

Q12

インボイスに対応した請求書を既に発行していますが、顧客からインボイスに対応した領収書の発行を求められた場合、新たにインボイス対応の領収書の発行義務はありますか?

A12

自社が既にインボイスを発行していればインボイスの交付義務を満たしていますので、別の様式によるインボイスの発行を求められても応ずる必要はありません。

しかし、顧客とのトラブルも困りますので、別途発行する領収書に『当社は請求書をインボイスとして発行しております。』等のメモ書きを記入しておくなどの対応をしてはいかがでしょうか。

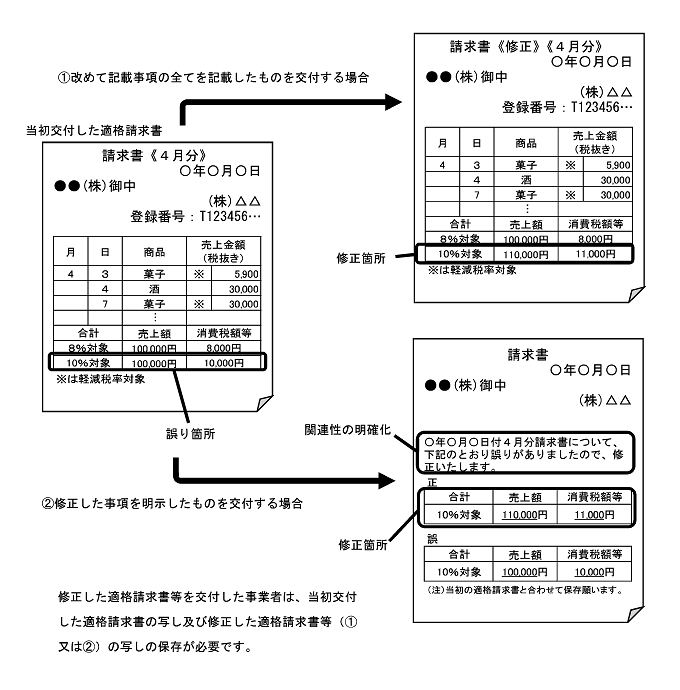

修正インボイスの発行

Q13

月締めのインボイス発行後に、特定日納品分だけ別に分けてほしいという要望があった場合には、「請求書No.XXXXの修正分」と表記した分割の修正インボイスを発行すればよいのでしょうか?

A13

請求書の表記については下図を参考に修正インボイスを発行してください。

また、特定日納品分だけ別に分けてほしいという要望があった場合には、「既に発行した請求書から特定日納品分を削除した修正インボイス」と「特定納品日分のインボイス」を発行することになります。

源泉徴収編

免税事業者に対する報酬源泉所得税の取扱い

Q14

インボイス制度で、免税業者に対する報酬源泉所得税の取扱いはどのようになりますか?

A14

原則では、税込金額に対して源泉所得税が課税されますが、消費税額等が明確に区分されている場合には税抜金額に源泉課税することも認められています。この場合、インボイス制度の経過措置期間において仕入税額控除の対象とされない金額(当初3年間は20%)を考慮する必要はありません。

インボイス制度が導入されても源泉所得税の取扱に変更はありません。

源泉徴収と仕入税額控除の可否

Q15

国税庁HPでは、インボイス導入後も、請求書等で報酬・料金の額と消費税等の額が明確に区分されていれば、その報酬・料金の額のみを源泉徴収の対象とすることができ、「請求書等がインボイスである必要はない。」としています。なぜインボイスでなくてもよいのでしょうか?

A15

「源泉徴収の方法」と「消費税仕入税額控除の可否」は別々に判定されることを明示したものです。源泉徴収では、インボイスでなくても税抜金額と消費税額が明確に区分された請求書等であれば、上記の取扱いが認められます。

※仕入税額控除の6年間の経過措置が終わった後では、インボイスに該当しない「税抜金額と消費税額を記載した請求書」を発行すると「インボイス類似請求書の発行」として処罰されるので、そのような請求書がなくなると考えられます。

その他

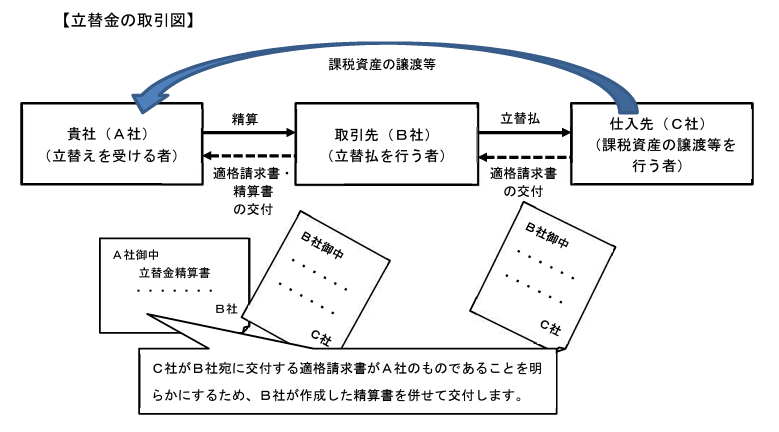

グループ会社間の立替

Q16

グループ会社で「共同購入」や「経費立替」を行っている場合に、今までグループ会社間での請求書の発行はしていないのですが、インボイス制度での請求書等の取扱いについてどのようにすればよいのでしょうか?

A16

インボイス制度では一定事項を記載した「適格請求書等(インボイス)」の保存が求められます。また、下記の立替金の取引図のように、支払先(C社)のインボイスがグループ間の立替を受ける者(A社)のものであることを明らかにする必要があります。そのためには、グループ間の立替を行う者(B社)の立替精算書に支払先(C社)のインボイスを併せて交付してもらう必要があります。

消費税対象外・非課税取引のインボイス

Q17

年会費・寄付金・住居家賃(居住用)などの取引については、そもそも消費税の対象外・非課税なので、インボイス確認は不要になりますか?

A17

こちらは記載の通り、消費税の対象外・非課税であればインボイスの確認は必要ありません。課税仕入として処理されるものについてインボイスが必要となります。

家賃関連で求められる登録番号

Q18

家賃関連で登録番号が必要なのは「貸主」になるかと思います。「貸主」の代理人を立てている場合、請求書に記載される登録番号は「貸主」もしくは「代理人」どちらの登録番号がよいのでしょうか?

A18

家賃に関しては資産の貸付を行っている「貸主」の登録番号が必要となっております。代理人についても更新手数料等の支払いを行うケースがあるので、その場合は代理人の登録番号が必要です。

輸入消費税の注意点

Q19

輸入消費税について、インボイス制度導入による注意点、変更点があれば教えてください。

A19

インボイス制度は売り手に交付義務があるため、海外からの輸入についてインボイス制度の規定はありません。仕入税額控除をとるためにはこれまで通り税関から交付される輸入許可通知書が必要になります。

Amazonのインボイス

Q20

Amazonの個人出品者のインボイスの取扱いについて教えてください。

A20

AmazonのHPより、「Amazon.co.jpでは出品者に代わり、法人・個人事業主の購入者への請求書を発行しています。」となっています。出品者がAmazonにインボイス発行事業者の登録を行っていればインボイス対応の請求書が発行され、仕入税額控除がとることができます。反対に出品者がインボイス発行事業者でない場合、Amazonから発行される請求書はインボイスではないため、仕入税額控除はとれないこととなります。

※Amazonは Amazon.com, Inc.またはその関連会社の商標です。

2023年9月末までの課税仕入

Q21

2023年10月1日以降に受領した請求書がインボイスではなかった場合でも、2023年9月末までの課税仕入れについては、全額仕入税額控除が認められますか?

A21

2023年9月末までの課税仕入れについてインボイスの保存は必要ありませんが、区分記載請求書の保存が必要となります。

契約書改定の必要性

Q22

インボイス制度では、登録事業者以外は消費税の請求ができなくなりますか?また一定の計算式による金額に消費税を加算して支払う契約書には、契約書を改定する必要が生じますか?

A22

登録事業者以外の消費税は請求ができないと思われがちですが、正しくは「仕入税額控除が取れない」ということです。国税庁は、取引行為が課税取引であるなら、免税事業者が請求書に消費税を記載した請求書を発行することは問題ない、としています。契約書を変更するか否かは値決めの問題ですので協議してください。

また、登録事業者以外の者が、インボイスやインボイス類似請求書を発行すると処罰の対象となります。

※一方で、課税取引であっても、免税事業者への支払いには、「消費税がないもの」と取扱われることとなっている点と比べると、消費税額を記載した請求書が「インボイス類似請求書に該当する」のではないか、との疑念が生じます。

まとめ

インボイス制度についてのQ&Aをご紹介いたしました。

TOMAでは、導入サポートのコンサルティングをはじめ、インボイス制度概要研修や業種・職種特化型研修、セミナー動画やWEB 相談サービスなどもご用意しています。制度自体に関する相談を税理士が、システム導入を専門アドバイザーが全力サポートさせていただきます。ぜひお気軽にご相談ください。