新型コロナウイルス感染症の感染拡大防止や医療体制確保のために、これまで、各種の補助金・助成金が交付されてきました。今回のブログでは、その交付がされたあとの具体的な手続方法についてご説明します

仕入控除税額報告書の提出期限は令和5年6月30日までです。忘れずに提出しましょう。

コロナ関連の補助金は、実績報告が完了した後に補助金等に係る仕入税額控除が確定します。仕入税額控除が確定した場合は、次の2点の手続きをしなければなりません。

・事業完了日の属する年度の翌々年度6月30日までに、厚生労働大臣等に報告。

・補助金に係る仕入控除税額を国庫等に返還。

※なお、なぜ返還する必要があるのか等につきましては、下記のブログに記載しておりますのでご参照ください。

新型コロナウイルス感染症関連の補助金の1つである、「令和3年度新型コロナウイルス感染症感染拡大防止継続支援補助金」を受け取った医院も多いかと思います。補助基準額(上限額)が、以下の区分ごとにそれぞれ次に定める額となっているものです。

・ 病院・有床診療所(医科・歯科) 10 万円

・ 無床診療所(医科・歯科) 8 万円

・ 薬局・訪問看護事業者・助産所 6 万円

同補助金の仕入控除税額報告書の提出期限が、令和5年6月30日までとなっています。忘れずに提出するようにしましょう。以下、提出書類の記載方法や添付書類について説明いたします。

報告書の提出方法について

まずは報告書の書式をダウンロードする

報告書を用意するといっても、どのように報告書を記載し、どの書類を添付すればいいのかわからない、という先生もいらっしゃるかと思います。

まず、下記の厚生労働省のホームページより報告書の様式をダウンロードして記載します。

「令和3年度新型コロナウイルス感染症感染拡大防止継続支援補助金」について

ページ下部の、消費税及び地方消費税に係る仕入控除税額報告書についてという項目となります。

報告書の内容を記載する

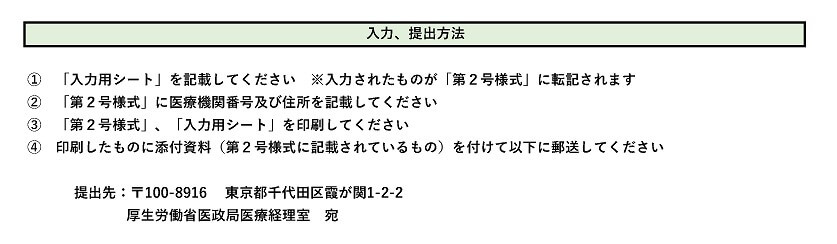

ダウンロードした報告書の様式(Excel)の「入力・提出方法」というシートに、次のように提出の手順が記載されています。

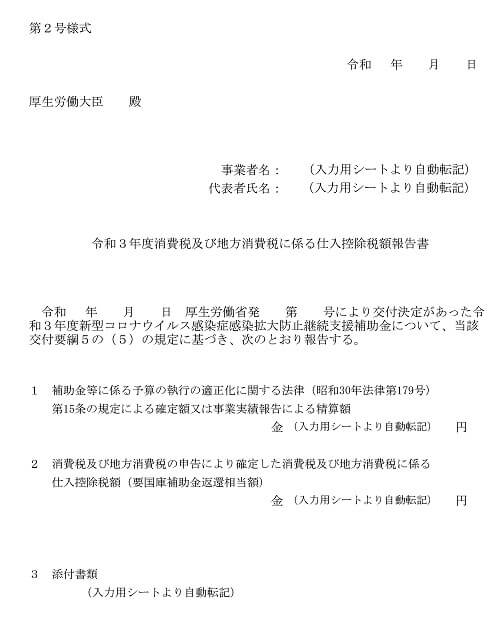

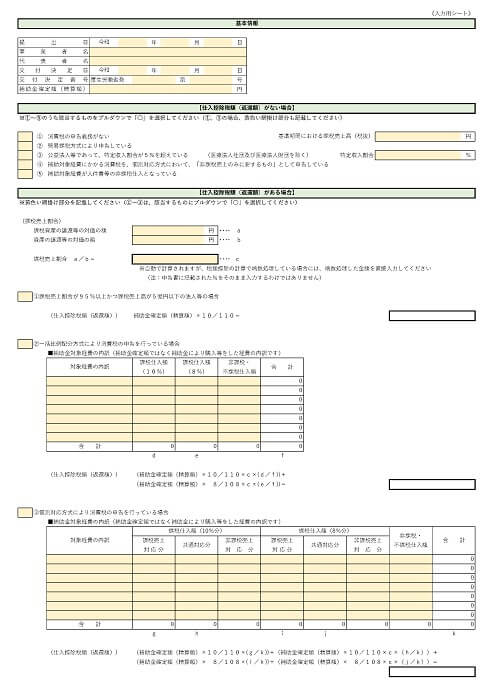

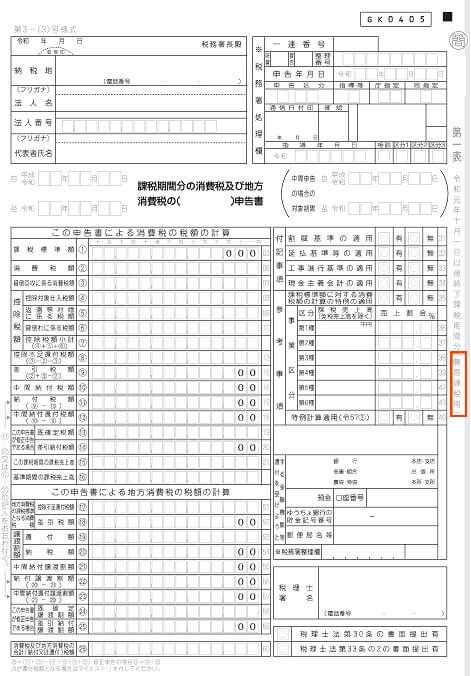

「第2号様式」「入力用シート」はそれぞれ次のような書式となっています。

第2号様式↓

入力用シート↓

入力用シートを記載すると、入力内容が第2号様式に転記される仕組みとなっています。(医療機関番号と住所のみ、第2号様式に直接入力が必要です)

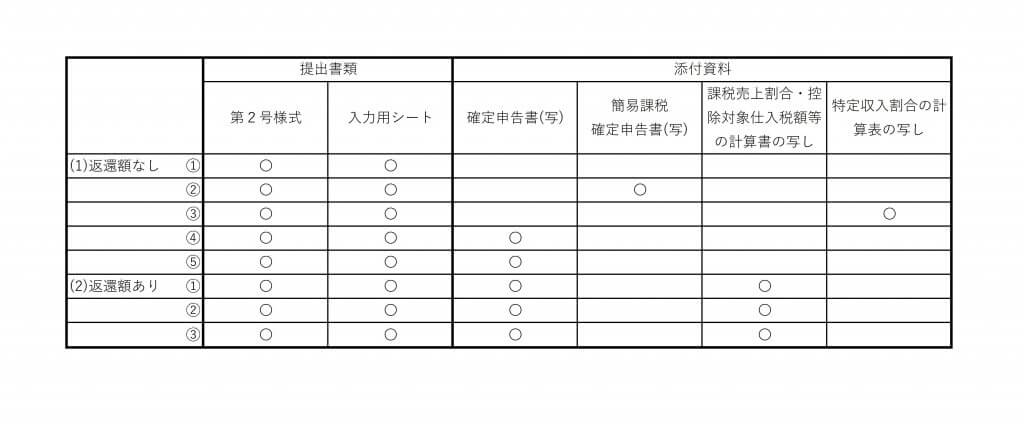

また、入力用シートには基本情報のほかに「仕入控除税額(返還額)がない場合」「仕入控除税額(返還額)がある場合」という項目があります。こちらは、次のパターンの中から自院が該当するものを選択して記載することとなります。

まず、仕入控除税額(返還額)ですが下記①~⑤のパターンがございます。

(1)仕入控除税額(返還額)がない場合

①消費税の申告義務がない

②簡易課税方式により申告している

③公益法人等であって、特定収入割合が5%を超えている

④補助対象経費にかかる消費税を、個別対応方式において、「非課税売上のみに要するもの」として申告している

⑤補助対象経費が人件費等の非課税仕入となっている

返還額がない場合では、①消費税の申告義務がない、②簡易課税方式により申告している、というパターンが多いかと思います。

②の場合、消費税の申告書に「簡」「簡易課税」と記載されています。後述しますが、消費税の申告書の写しも添付資料として提出することとなります。

続いて、仕入控除税額(返還額)がある場合です。次の①~③のパターンがあります。返還額がある場合はまず、入力用シートの(課税売上割合)の項目の記載が必要です。

(2)仕入控除税額(返還額)がある場合

①課税売上割合が95%以上かつ課税売上高が5億円以下の法人等の場合

②一括比例配分方式により消費税の申告を行っている場合

③個別対応方式により消費税の申告を行っている場合

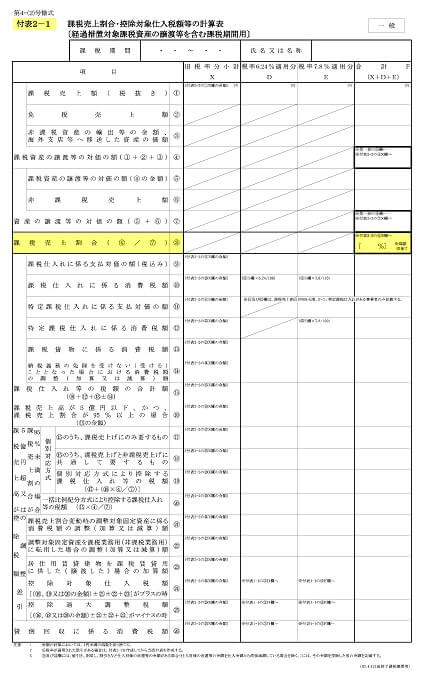

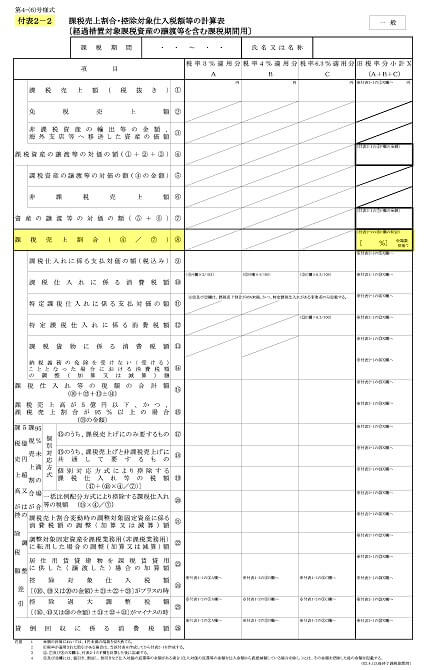

①の課税売上割合については、消費税申告書の付表の「課税売上割合・控除対象仕入税額等の計算表」から判断することが出来ます。左上に付表2-1、付表2-2と記載された様式となります。

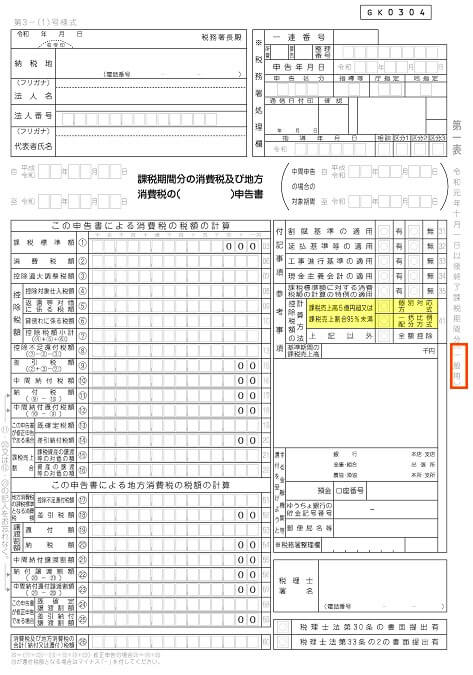

また、「一般用」と記載された消費税の申告書の第一表から、②の一括比例配分方式・③の個別対応方式のどちらにより申告しているかを確認することができます。

さらに、②と③については補助金対象経費の内訳を記載することとなります。こちらは、実績報告書などから内容と金額を確認して記載しましょう。

以上の項目を記載が終わりましたら、第2号様式と入力用シートを印刷します。提出時は第2号様式だけでなく、入力用シートも一緒に提出しなければなりませんので、ご注意ください。

添付資料を用意する

(1)仕入控除税額(返還額)がない場合の①~⑤、(2)仕入控除税額(返還額)がある場合の①~③の各パターンによって、提出する添付資料が異なります。

まとめると、以下のようになります。

※確定申告書(写)は、「一般用」と記載された消費税の申告書。

※簡易課税確定申告書(写)は、「簡易課税」と記載された消費税の申告書。

※課税売上割合・控除対象仕入税額等の計算書の写しは、左上に付表2-1、付表2-2と記載された様式。

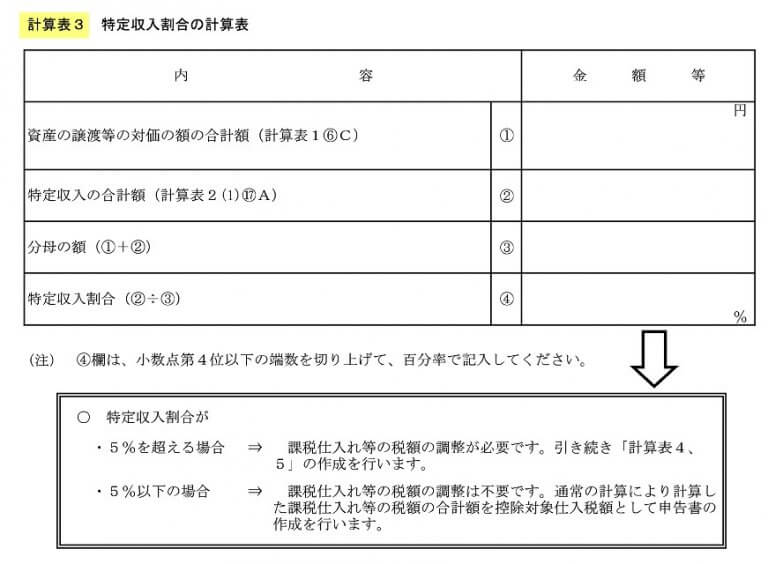

特定収入割合の計算表の写しは、次の書類となります。消費税申告書の付表で左上に「計算表3」と記載があるものになります。

以上の書類が揃ったら、期限までに郵送で提出となります。もし期限を過ぎてしまった場合でも、未提出の場合には速やかに提出するようにしましょう。

まとめ

補助金・助成金の返還は頻繁にあるものではないので、不慣れに感じる手続きが多いと思います。しかし、新型コロナウイルス感染症関連以外の補助金でも生じる場合がありますので、把握しておくようにしましょう。

自院がどのパターンに該当するのか、どの書類を添付すればいいのかわからない、返還額はあるのかないのか等、より詳細な情報をお求めの際は、お気軽にTOMAまでご相談ください。