日本を支える中小企業・小規模事業者を支援するため、中小企業庁が2016(平成28)年から導入した経営力向上計画。認定を受けた企業は税制優遇や金融支援などの恩恵を受けることができます。

「令和3年度税制改正大綱」においても経営力向上計画が取り上げられています。今回は経営力向上計画の概要から申請方法、税制改正のポイントを解説します。

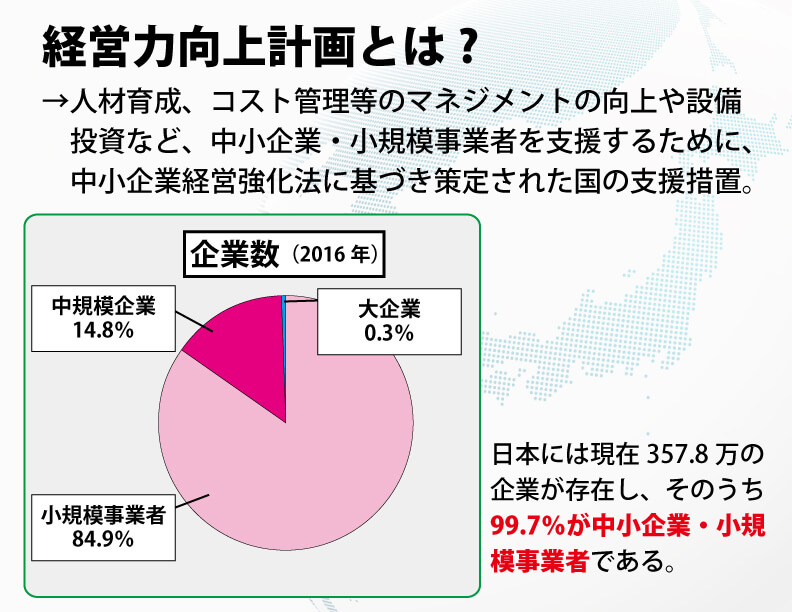

そもそも経営力向上計画とは何か?

経営力向上計画とは、中小企業経営強化法に基づき策定された国の支援措置です。

経営力向上のために人材育成や財務管理、設備投資などの取組を記載した「経営力向上計画」を作成し、申請。認定されると中小企業経営強化税制(即時償却等)や各種金融支援が受けらるというものです。

(参考)中小企業庁~経営サポート「経営強化法による支援」

日本には357.8万の企業が存在し、そのうち99.7%が中小企業です。その中でも小規模企業は全企業の8割強です。日本の中小企業・小規模事業者が元気に、そして幸せになることは日本に暮らす人々を元気で幸せにすることと同義と言えます。

・社員の給与を上げたい…

・人材育成に力を入れて、社員のスキルをアップさせたい…

・新たな設備投資をし、ライバルに差をつけたい…

など、さまざまな思いや計画があっても資金的に厳しいケースは少なくありません。

経営力向上計画はそんな中小企業・小規模事業者の強い味方となってくれる制度です。

・申請が難しそう

・一から制度を勉強している時間がない

そんな経営者に対してもサポート体制が整っています。商工会議所・商工会・中央会や士業、地域金融機関等といった認定経営革新等支援機関に計画作成の支援を受けることが可能です。また、計画策定の助けとなる経営診断ツールも用意されています。

>>TOMAの「経営力向上計画」申請支援サービスについては<コチラ>

経営力向上計画の認定を受けるとどんなメリットがあるのか

では、経営力向上計画を申請し、認定を受けることによって、中小企業・小規模事業者はどんなメリットを享受できるのでしょうか。大きく分けて3種類の優遇措置があります。

その1.税制支援措置

【設備の取得に係る税制措置】

機械装置やソフトウェア、器具備品・工具、建物附属設備といった設備を取得した際、即時償却または税額控除の選択適用することができます。

即時償却とは設備取得にかかった金額全てを経費として計上することです。

税額控除とは取得価額の10%相当額の税額控除を受けることです。(資本金が3000万円以上、1億円以下の法人は7%相当額になります)

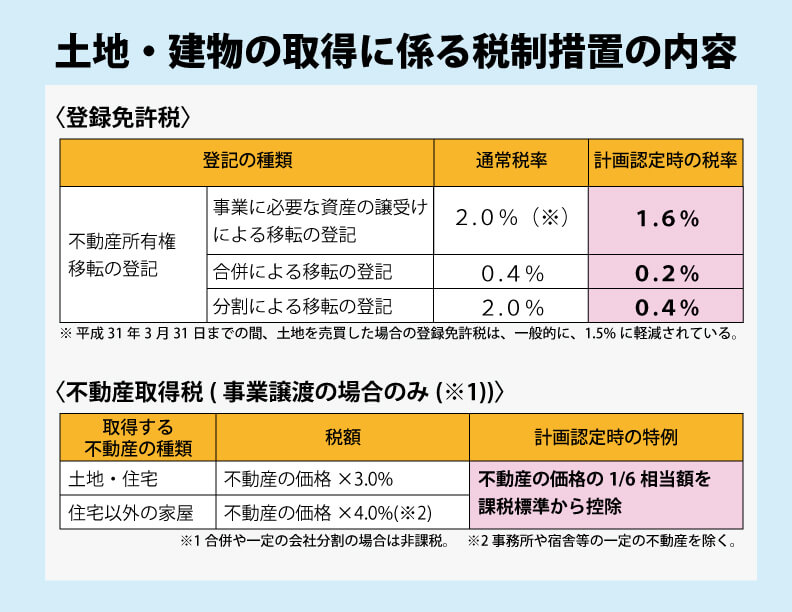

【土地・建物の取得に係る税制措置】

他者から事業を承継するために、土地・建物を取得する場合、登録免許税・不動産取得税の軽減措置を受けられます。事業に必要な資産の譲受けによる移転の登記にかかる登録免許税が通常税率2.0%から1.6%に軽減されるなど状況によって軽減率は異なります。

【M&A時株式取得対価に係る税制措置】

令和3年度税制改正により、新たにM&A時株式取得対価にかかる税制措置が加わることが発表されました。経営力向上計画に従って他の法人の株式等を取得し、事業年度終了日まで有している場合、株式等の取得価額の 70%以下の金額を中小企業事業再編投資損失準備金として積み立てたとき、その金額は事業年度において損金算入できます。

簡単にいうと、M&A時にかかった7割相当の株式取得対価を利益繰延することができるのです。

その2.法的支援措置

【事業承継時の許認可承継の特例】

下記いずれかの許認可が必要な事業を継承する場合、経営力向上計画の認定を受けていれば、該当許認可にかかる地位をそのまま引き継ぐことができます。

・旅館業

・建設業

・火薬類製造業・火薬類販売業

・一般旅客自動車運送事業

・一般貨物自動車運送事業

・一般ガス導管事業

※通常、上記の事業を引き継ぐ場合は申請が必要。

【事業譲渡時の免責債務引受特例】

事業譲渡によって債務を移転するには、債権者から個別に同意を得なければなりません。経営力向上計画の認定を受けた場合、企業が債権者に対して通知(催告)し、1ヵ月以内に返事がなければ債権者の同意があったものとみなすことが可能になります。これにより、簡略な手続きで債務を移転できます。

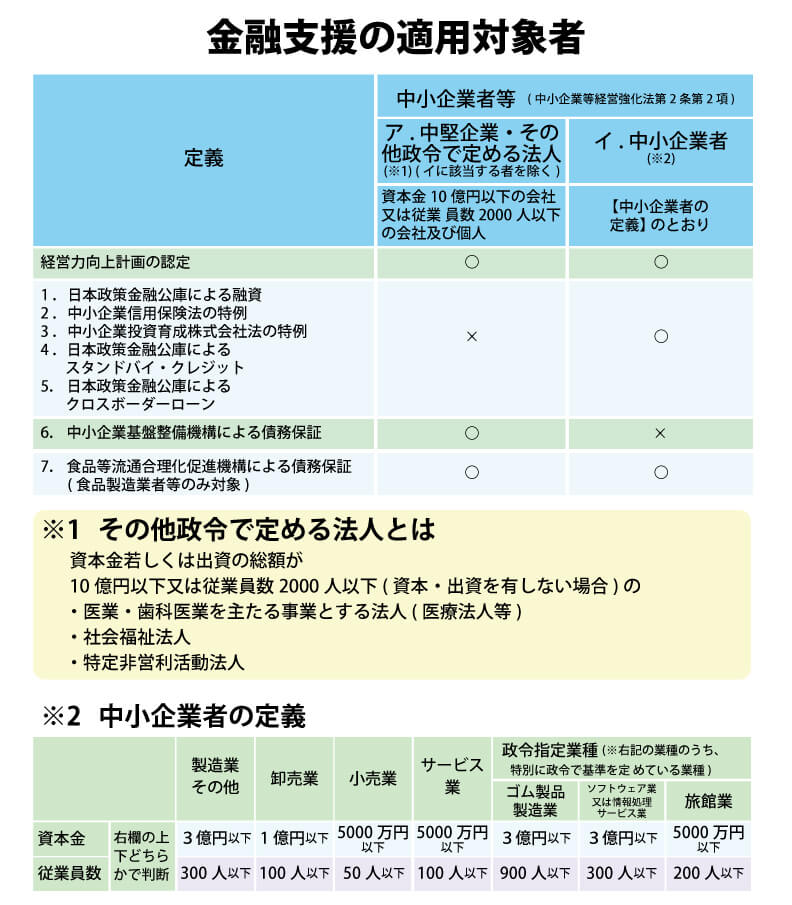

その3.金融支援措置

経営力向上計画の認定を受けることにより、金融機関から融資を受けやすくなります。

企業の規模や融資の目的により7つの支援措置があります。

【1.日本政策金融公庫による融資】

設備投資に必要な資金について受けられる融資。

【2.中小企業信用保険法の特例】

中小企業者が民間金融機関から融資を受ける際、信用保証協会による信用保証のうち、普通保険等とは別枠での追加保証や保証枠の拡大が受けられる。

【3.中小企業投資育成株式会社法の特例】

経営力向上計画の認定を受けた場合、資本金額が3億円を超える株式会社も中小企業投資育成株式会社からの投資を受けられる。

【4.日本政策金融公庫によるスタンドバイ・クレジット】

中小企業者(国内親会社)の海外支店又は海外子会社が、日本公庫の提携する海外金融機関から現地通貨建ての融資を受ける場合、日本公庫による債務の保証を受けられる。

【5.日本政策金融公庫によるクロスボーダーローン】

中小企業者(国内親会社)の海外子会社は、経営力向上計画等の実施に必要な設備資金および運転資金について、直接融資を受けられる。

【6.中小企業基盤整備機構による債務保証】

資本金10億円以下又は従業員数2千人以下の中堅企業等が、経営力向上計画を実施するために必要な資金について、保証額最大25億円(保証割合50%、最大50億円の借入に対応)の債務の保証を受けられる。

【7.食品等流通合理化促進機構による債務保証】

食品製造業者等は、民間金融機関から融資を受ける際に信用保証を使えない場合や巨額の資金調達が必要となる場合に、食品等流通合理化促進機構による債務の保証を受けられる。

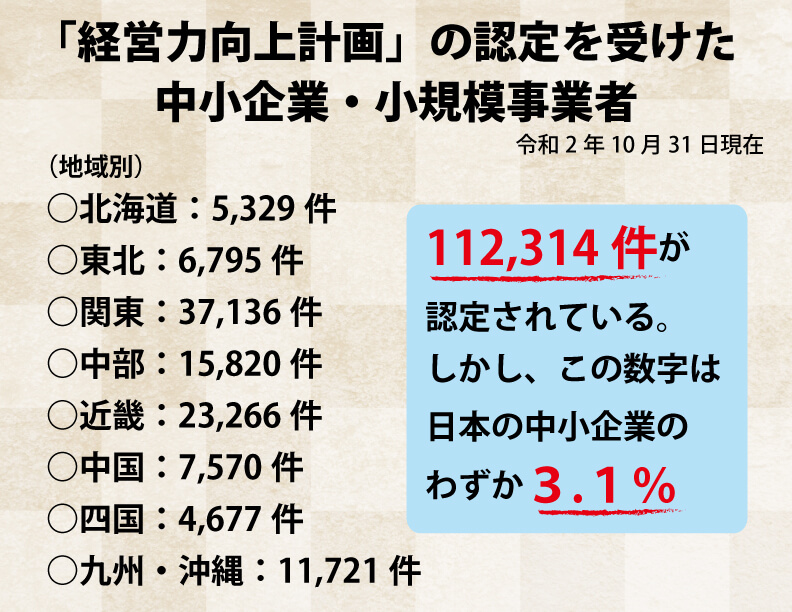

以上のようにさまざまな特典がある経営力向上計画ですが、導入から4年が経過した2020(令和2)年10月31日時点において、認定企業は112,314件となっています。一見多そうに見えますが、これは日本の中小企業のわずか3.1%です。

「店舗を増やしてさらなる成長を狙いたい」、「M&Aで会社を大きくしたい」など事業拡大を狙っている企業は、知らずに損をしているかもしれません。

TOMAでは経営力向上計画のサポートで多くの企業のお手伝いをさせていただいています。

>>お気軽にご相談ください。

経営力向上計画の申請方法

最後に、経営力向上計画を利用する場合は申請方法を解説します。

【経営力向上計画に係る認定申請書】

申請に必要な書類は3枚です。

①企業の概要

②現状認識

③経営力向上の目標及び経営力向上による経営の向上の程度を示す指標

④経営力向上の内容

⑤事業承継等の時期及び内容(事業承継等を行う場合のみ)

⑥計画上の新たな設備投資の概要等

⑦投資計画案の策定

以上の計画を策定することで認定を受けることができます。前述もしましたが、全て自社で行うのではなく認定経営革新等支援機関の支援を受けながら計画を練ることが可能です。

※TOMA税理士法人は認定経営革新等支援機関です。

【制度活用までの流れ】

1.まずは、経営力向上計画の税制支援、法的支援、金融支援の中からどの支援を受けたいかを検討します。それぞれの支援には許認可に必要な条件や手続きがあります。

2.次に、自社の経営力向上計画を策定します。計画書に記載する事業分野を「日本標準産業分類」で、確認します。

「事業分野別指針」が策定されている事業者は当該指針を踏まえて策定します。

「事業分野別指針」が策定されていない事業は「基本方針」に記載されている「経営力向上の定義及び内容に関する事項」と「経営力向上の実施方法に関する事項」を踏まえ計画を策定します。

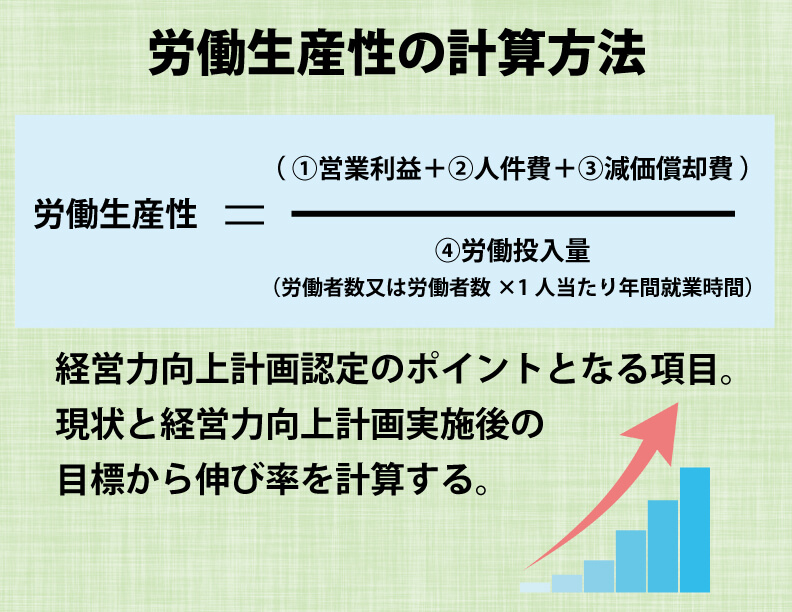

中でも認定の判断基準となるのが、「労働生産性」です。労働生産性の計算式は、営業利益、人件費及び減価償却費の合計を、労働投入量(労働者数又は労働者数×一人当たり年間就業時間)で除したものとなります。

3.最後に、経営力向上計画の申請書を提出します。提出先は各事業分野の主務大臣になりますが、不動産取得税の軽減措置を受ける場合は都道府県経由での提出になります。

計画が認定されると主務大臣から計画認定書と計画申請の写しが交付されます。申請から認定までにかかる日数は約30日です。認定後、さらに追加で設備を取得する場合など、計画に変更が生じた場合は、主務大臣へ変更申請を提出し、再認定を受けなければなりません。

まとめ

いかがでしたか。経営力向上計画の概要が理解いただけたと思います。

令和3年度税制改正大綱において、経営力向上計画は期限が2年延長することも発表されました。中小企業・小規模事業者のV字回復を後押しする、大変頼りになる制度なので各支援措置に該当する要件を抱える企業は是非、利用してもらいたいです。

T O M Aでは、「経営力向上計画」の申請を支援するサービスを行なっています。

>>TOMAの「経営力向上計画」申請支援サービスについては<コチラ>