今回の税務・会計ブログでは、使用人・役員に社宅や寮などを貸したときの適切な処理方法についてお伝えしたいと思います。 社宅や寮などを貸す場合、給与課税される場合とそうでない場合があるため注意が必要です。

社宅や寮を貸与した場合の処理方法

使用者が使用人に対して社宅や寮などを貸与する場合には、使用人は経済的な利益を受けることになるため、原則その社宅や寮の家賃として支払うべき金額に相当する金額は、給与として課税されます。ただし、使用人から1か月当たり一定額(以下「賃貸料相当額」といいます。)以上を受け取っていれば、使用人の給与として課税する必要はありません。

一方、役員に対しては「賃貸料相当額」を受け取っていれば給与として課税する必要はありません。 役員と使用人を比較すると、使用人が「賃貸料相当額以上」を徴収することが条件となっています。

では、どのような場合に給与課税をする必要があり、また、具体的にどれだけ使用人から家賃を受け取れば給与課税する必要がない(非課税)となるのかを以下ご説明します。

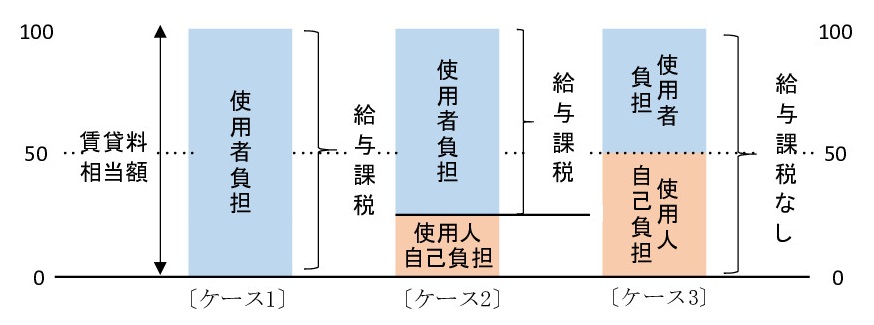

給与課税される条件とは

〔ケース1〕使用人に無償で貸与する場合

使用人・役員ともに賃貸料相当額(下記②(以下同様))が給与として課税されます。

〔ケース2〕使用人から受け取っている家賃が、賃貸料相当額の50%未満である場合

使用人・役員ともに受け取っている家賃と賃貸料相当額との差額が給与として課税されます。

〔ケース3〕使用人から受け取っている家賃が、賃貸料相当額の50%以上である場合

使用人は全額非課税となります。 役員は受け取っている家賃と賃貸料相当額との差額が給与として課税されます。

賃料相当額の計算方法

使用人の場合

貸与した家屋の床面積が132㎡(木造家屋以外の家屋については99㎡)以下であるものについては、賃貸料相当額は下記の計算式で求まります。

賃貸料相当額(月額)=その年度の家屋の固定資産税の課税標準額×0.2%

+{12円×(その建物の総床面積(㎡)÷3.3(㎡))

+{(その年度の敷地の固定資産税の課税標準額)×0.22%}

役員の場合

〇社宅が小規模住宅の場合

*小規模住宅とは・・以下条件のいずれかに該当するもの

・法定耐用年数が30年以下の建物:床面積が132平方メートル以下

・法定耐用年数が30年を超える建物:床面積が99平方メートル以下

・マンションなど区分所有の建物:共有面積を按分し、専有部分の床面積に加算して判定

賃貸料相当額(月額)=その年度の家屋の固定資産税の課税標準額×0.2%

+{12円×(その建物の総床面積(㎡)÷3.3(㎡))

+{(その年度の敷地の固定資産税の課税標準額)×0.22%}

〇社宅が小規模住宅でない場合

・自社所有の社宅の場合

賃貸料相当額(月額)=[その年度の家屋の固定資産税の課税標準額×12%

+{(その年度の敷地の固定資産税の課税標準額)×6%} ]÷12

・借り上げ社宅を貸与した場合

会社が家主に支払う家賃の50%の金額と、上記(※)で算出した賃貸料相当額とのいずれか多い金額を賃貸料相当額とします。

注意するポイント

会社などが所有している社宅や寮などを貸与する場合に限らず、他から借りて貸与する場合でも、取扱いは上記と同じです。

ただし、現金で支給される住宅手当や、従業員(入居者)が直接契約している場合の家賃負担は、社宅の貸与とは認められずに、全額給与として課税されます。使用者が契約することに留意してください。

賃貸料相当額を計算すると、世間相場の賃貸料よりかなり低くなります。このため借上げ社宅の場合、実務では実際に支払っている賃貸料を基準に、給与として課税する必要の有無、またその金額を判定します。

なお、使用人が仕事を行う上で勤務場所を離れて住むことが困難な場合において、仕事に従事させる都合上社宅や寮などを貸与する場合には、無償で貸与しても給与として課税されない場合があります。

給与課税の必要についてはよく確認する必要があります。しっかり給与課税について確認し税務調査に備えましょう。判断に困るような際は、専門家にお尋ねください。

税務リスクを最小限に抑えるには

税務リスクを最小限に抑えるには、日ごろからの準備と適切な処理をしていくことが重要です。TOMAコンサルタンツグループでは、日ごろからの税務・会計サポートから決算や税務調査への短期的な対策まで顧客のニーズに合わせて幅広くサポートいたします。

また、TOMAコンサルタンツグループでは税務・会計・監査に関する情報をセミナーを通じてお伝えしています。気になるセミナーがございましたらぜひご参加お待ちしております。

■税務リスク無料診断サービス■

オンラインで行える税務リスク無料診断サービスを開始いたしました。税務対策状況をご回答と同時に点数化する事が可能となっております。是非税務リスク対策としてご活用ください。

>>税務リスク無料診断サービスはコチラから