個別評価金銭債権に係る貸倒引当金がどのようなシーンで発生するのか、また、その際どのようなポイントで税務リスクが発生する可能性があるのかを踏まえつつ、正しい処理方法を解説します。

貸倒引当金とは

貸倒引当金とは、取引先の倒産などによって売掛金や貸付金などの金銭債権が回収できない時のために、見込額を予め見積もり、計上していく引当金のことです。

貸倒引当金を計上する金銭債権は、「個別評価金銭債権」と「一括評価金銭債権」の2種類に分けられ、その債権の回収可能性によって区分されます。今回は、貸倒引当金の対象となる債権の中でも、回収できない可能性が極めて高い場合に区分される個別評価金銭債権に係る貸倒引当金について確認していきます。

個別評価金銭債権とは

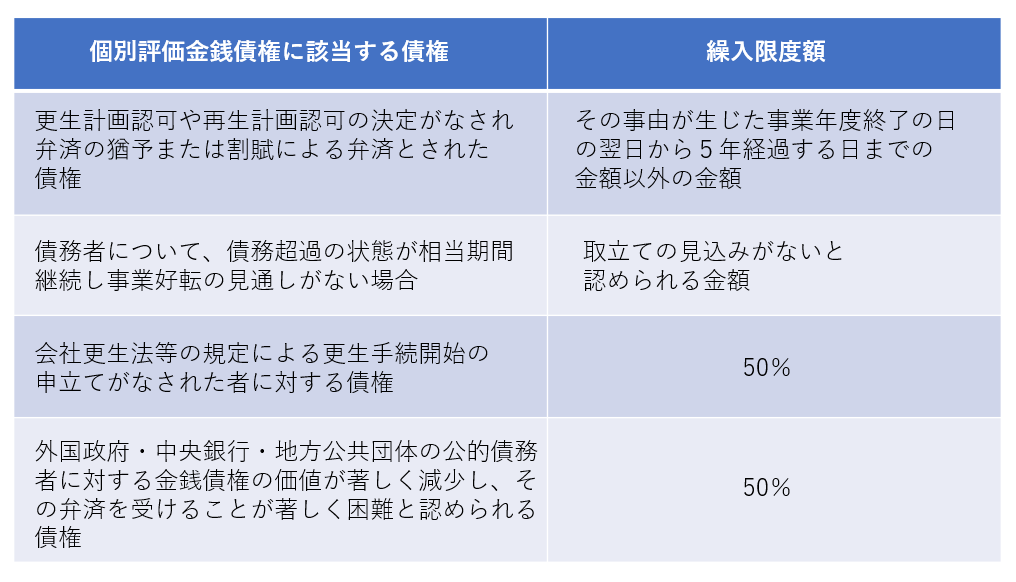

個別評価金銭債権に該当する債権ですが、更生計画認可や再生計画認可の決定がなされ弁済の猶予または割賦による弁済とされた債権の繰入限度額は、その事由が生じた事業年度終了の日の翌日から5年経過する日までの金額以外の金額になります。

債務者について、債務超過の状態が相当期間継続し事業好転の見通しがない場合ですと、繰入限度額は、取立ての見込みがないと認められる金額です。

処理方法と注意するポイント

会社更生法等の規定による更生手続開始の申立てがなされた者に対する債権や、外国政府・中央銀行・地方公共団体の公的債務者に対する金銭債権の価値が著しく減少し、その弁済を受けることが著しく困難と認められる債権は、繰入限度額は、50%となります。

個別評価金銭債権についてまとめると、以下の図のようになります。

なお、上記の事由が生じている場合でも、それを証明する書類や、金額を明らかにする書類の保存がない場合は、その事由は生じていないものとみなされ、個別評価による貸倒引当金の繰入が行うことができなくなります。また、取り立て見込みの有無についてはその証明について、税務調査においても指摘を受けやすい事項のため注意が必要です。

個別評価金銭債権のよくある質問

Q1:個別評価金銭債権の繰入限度額で100%損金として認められますか?

A1:認められる限度額が変わります。上記図をご覧ください。

Q2:個別評価金銭債権に係る貸倒引当金の計上時期はいつになるでしょうか?

A2:個別評価金銭債権に係る貸倒引当金の計上については、当該決算期の末日時点での現況で判断いたします。

貸倒引当金の税務リスクを回避する方法とは?

経験豊富な国税局OBと共に、税務調査対応のお手伝いをさせて頂きます。

税務調査はしっかりとした準備を行うことが重要です。 国税局OBが9名在籍しているTOMAコンサルタンツグループだからこそ話ができる事例や最新の税務調査事情・対応の秘策に関するセミナーを実施しています。

>>税務・会計・監査セミナーはこちら

TOMA税理士法人では税務調査のご相談を承っています

・税務調査に対して不安がある

・模擬税務調査を受けてみたい 等々、税務調査に対するご相談はTOMA税理士法人まで。

TOMAでは税務調査が来ていないなどで不安のある方向けに、『模擬税務調査サービス』も行っております。『模擬税務調査サービス』は、経験豊富な専門家や国税局OBなどが模擬税務調査を行うことで、事前に税務リスクの洗い出しや税務調査のシミュレーションも行うことができますので、お気軽にお問い合わせ下さい。