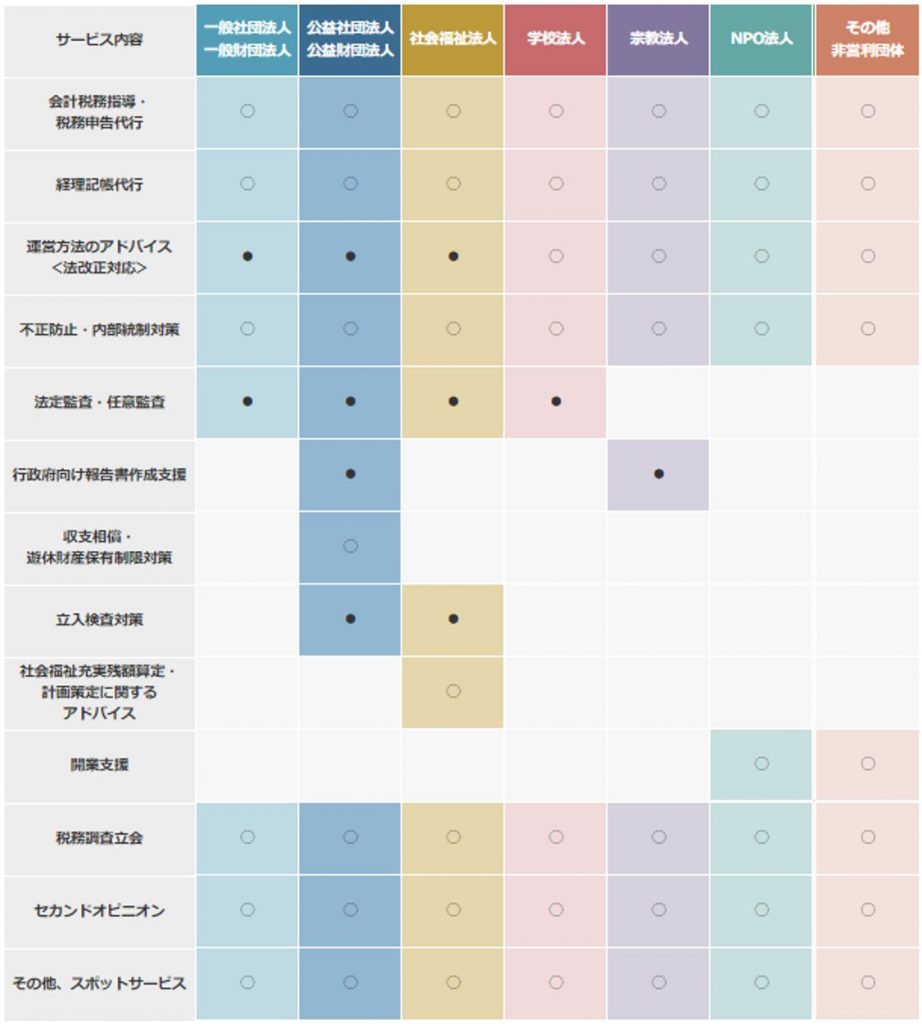

一般社団法人・一般財団法人サービス

| 会計税務指導・税務申告代行 | 会計税務相談・税務申告代行を行います。 会計税務では収益事業、収益事業以外の判定、消費税の特定収入の計算など様々な税務上の難しい点がございます。 税金に関する事はもちろん経理や各種手続に関することなどのご相談も随時承っております。税務申告書類の作成と申告代理も承ります。 |

| 経理記帳代行 | プロによる記帳代行により経理業務の負担を軽減いたします。豊富なノウハウを持つコンサルタントが効率的な経理業務の実現をサポートします。証憑書類などの管理指導も可能です。 |

| 一般社団法人・一般財団法人向け】運営方法のアドバイス<法改正対応> | 平成27年5月1日に組織・運営及び管理の基本的部分についての法改正がありました。 このような法改正についても貴法人が直面する課題に対して、あらゆる角度から様々な業務支援をご提供いたします。 |

| 不正防止・内部統制対策 | 法人内不正のほとんどは、経営者(理事長)の不正に対する認識不足や、不正を未然防止・早期発見する内部統制の仕組みの不十分さに起因しているといってよいでしょう。不正の要因が排除され、経営者(理事長)と社員がお互いに信頼しあえるような職場にしていくためには、不正の起きにくい社内の仕組みをつくることが不可欠です。 |

| 一般社団法人・一般財団法人向け 法定監査・任意監査 |

一般社団法人・一般財団法人に特化した法定監査・任意監査に関するサービスを提供しております。 負債の額が200億円を上回る場合には会計監査人の設置が義務付けられています。(一般社団・財団法人法第2条、第62条及び第171条)また監査を行うことによって内部統制の整備・運用状況の見直し等について着手することが可能です。 |

| 税務調査対応 | 税務調査の立会いを行います。 税務調査の前には事前打合せを充分に行い準備を整えます。 当日はお客様の精神的負担が少なくなるように調査終了まで立会い調査後の折衝まで全て行います。 納得のいく形で終結が迎えられるよう、8名の国税局OBとも連携して対応します。 また税務調査が省略・短縮される可能性が高い書面添付制度も活用し、税務調査を未然に防ぐことにも積極的に取り組んでいます。 |

| 模擬税務調査 | 本診断は、実際の税務調査と同様の内容で実施するのが特徴です。税務調査でよく聞かれる部分や指摘されやすい部分についてヒアリングし、模擬税務調査を行い、本番の税務調査に備えるものです。 詳細はこちら |

| セカンドオピニオン | 現在の顧問税理士・会計士に不安がある法人様にセカンドオピニオンサービスをご提供しています。 |

| その他、スポットサービス | 【人事評価制度構築支援】 目標管理やコンピテンシーを取り入れた人事制度の構築をご支援させていただきます。 詳細はこちら 【就業規則作成・見直し】 労使間トラブルを未然に防ぐため、法令に準拠するのはもちろんのこと、現状にマッチした就業規則の作成をお手伝いさせていただきます。 詳細はこちら 【給与計算等の代行】 給与計算を代行させていただきます。煩雑な業務を専門家に委託することで、人件費や手間を削減できるのはもちろん、経営に専念することが可能です。なお、労働保険の年度更新、算定基礎届の作成なども代行させていただきます。 詳細はこちら |

公益社団法人・公益財団法人

| 会計税務指導・税務申告代行 | 会計税務相談・税務申告代行を行います。 会計税務では収益事業、収益事業以外の判定、消費税の特定収入の計算など様々な税務上の難しい点がございます。 税金に関する事はもちろん経理や各種手続に関することなどのご相談も随時承っております。税務申告書類の作成と申告代理も承ります。 |

| 経理記帳代行 | プロによる記帳代行により経理業務の負担を軽減いたします。豊富なノウハウを持つコンサルタントが効率的な経理業務の実現をサポートします。証憑書類などの管理指導も可能です。 |

| 【公益社団法人・公益財団法人向け】 運営方法のアドバイス <法改正対応> |

公益社団法人・公益財団法人は関係する法令を理解・遵守した上でガバナンスの効いた運営をしっかり行い、将来予測されうるリスクに備えることがとても重要です。公益社団法人・公益財団法人の法令は制度改革によって極めて複雑になりました。 TOMAでは公益社団法人・公益財団法人が直面する課題に対して、あらゆる角度から様々な業務支援をご提供いたします。 |

| 不正防止・内部統制対策 | 法人内不正のほとんどは、経営者(理事長)の不正に対する認識不足や、不正を未然防止・早期発見する内部統制の仕組みの不十分さに起因しているといってよいでしょう。不正の要因が排除され、経営者(理事長)と社員がお互いに信頼しあえるような職場にしていくためには、不正の起きにくい社内の仕組みをつくることが不可欠です。 |

| 【公益社団法人・公益財団法人向け】 法定監査・任意監査 |

公益社団法人・公益財団法人に特化した法定監査・任意監査に関するサービスを提供しております。 適正な財産の使用や会計処理が求められます。そのため一定の基準(※)に達しない法人以外は認定基準において会計監査人を置くものであることを要求しています(公益法人認定法第5条第12号)内部統制の整備・運用状況の見直し等について着手することが可能です。 ※ 「一定の基準」とは以下のすべての要件を満たす場合です。 ・収益の額が1,000億円未満 ・費用及び損失の額の合計額が1,000億円未満 ・負債の額が50億円未満 |

| 【公益社団法人・公益財団法人向け】 行政府向け報告書作成支援 |

公益社団法人・公益財団法人に特化した行政府向け報告書の書類作成を承っています。 公益法人は事業計画書等については毎事業年度開始の日の前日までに行政庁に提出する必要があります。 また財産目録、役員等名簿、役員等の報酬等の支給の基準を記載した書類、キャッシュフロー計算書、運営組織及び事業活動の状況の概要及びこれらに関する数字のうち重要なものを記載した書類、社員名簿並びに計算書類等については毎事業年度経過後3ヶ月以内に行政庁に提出する必要があります。 |

| 【公益法人】 立入検査対策 |

公益法人の立入検査は公益法人認定法第27条第1項で示された「公益法人の事業の適正な運営を確保するために必要な限度において」すなわち法令で明確に遵守することを定められた事項に対して、事業の運営実態を確認するという観点から行われるものです。 公益法人はその公共性の高さから、税制上の優遇制度などもあり、適正な運営を図ることが求められるため、行政庁には公益法人への立入検査の権限が認められています。 この検査によって、法人の設立認可、定款変更等の認可や届出の受理、法人運営や会計経理などに対する助言、改善指導が行われます。その結果、法令違反等があれば、是正勧告・法人名公表・業務停止などの重い処分が科されることもあります。 |

| 税務調査対応 | 税務調査の立会いを行います。 税務調査の前には事前打合せを充分に行い準備を整えます。 当日はお客様の精神的負担が少なくなるように調査終了まで立会い調査後の折衝まで全て行います。 納得のいく形で終結が迎えられるよう、8名の国税局OBとも連携して対応します。 また税務調査が省略・短縮される可能性が高い書面添付制度も活用し、税務調査を未然に防ぐことにも積極的に取り組んでいます。 |

| 模擬税務調査 | 本診断は、実際の税務調査と同様の内容で実施するのが特徴です。税務調査でよく聞かれる部分や指摘されやすい部分についてヒアリングし、模擬税務調査を行い、本番の税務調査に備えるものです。 詳細はこちら |

| セカンドオピニオン | 現在の顧問税理士・会計士に不安がある法人様にセカンドオピニオンサービスをご提供しています。 |

| その他、スポットサービス | 【人事評価制度構築支援】 目標管理やコンピテンシーを取り入れた人事制度の構築をご支援させていただきます。 詳細はこちら 【就業規則作成・見直し】 労使間トラブルを未然に防ぐため、法令に準拠するのはもちろんのこと、現状にマッチした就業規則の作成をお手伝いさせていただきます。 詳細はこちら 【給与計算等の代行】 給与計算を代行させていただきます。煩雑な業務を専門家に委託することで、人件費や手間を削減できるのはもちろん、経営に専念することが可能です。なお、労働保険の年度更新、算定基礎届の作成なども代行させていただきます。 詳細はこちら |

社会福祉法人

| 会計税務指導・税務申告代行 | 会計税務相談・税務申告代行を行います。 会計税務では収益事業、収益事業以外の判定、消費税の特定収入の計算など様々な税務上の難しい点がございます。 税金に関する事はもちろん経理や各種手続に関することなどのご相談も随時承っております。税務申告書類の作成と申告代理も承ります。 |

| 経理記帳代行 | プロによる記帳代行により経理業務の負担を軽減いたします。豊富なノウハウを持つコンサルタントが効率的な経理業務の実現をサポートします。証憑書類などの管理指導も可能です。 |

| 【社会福祉法人向け】 運営方法のアドバイス <法改正対応> |

平成28年3月31日、改正社会福祉法が成立いたしました。今般の改正は、社会福祉法人制度の大改革であり、既存の法人にも大きな影響があります。今回の改正により社会福祉法人の事業運営については、これまで以上に透明性の確保が求められることになりました。 TOMAでは新制度移行後に直面する課題に対して、あらゆる角度から様々な業務支援をご提供いたします。 |

| 不正防止・内部統制対策 | 法人内不正のほとんどは、経営者(理事長)の不正に対する認識不足や、不正を未然防止・早期発見する内部統制の仕組みの不十分さに起因しているといってよいでしょう。不正の要因が排除され、経営者(理事長)と社員がお互いに信頼しあえるような職場にしていくためには、不正の起きにくい社内の仕組みをつくることが不可欠です。 |

| 【社会福祉法人向け】 法定監査・任意監査 |

社会福祉法人に特化した法定監査・任意監査に関するサービスを提供しております。 平成29年4月1日以後開始事業年度より、一定規模以上(※)の社会福祉法人(以下、「特定社会福祉法人」)については、会計監査人の設置が義務づけられるとともに、計算書類等に対する会計監査人の監査が義務づけられます。 ※最終会計年度における収益が30億円を超える法人又は負債が60億円を超える法人 法定監査の対象となる特定社会福祉法人の皆様は、来年度から導入される会計監査人監査の実施に向けて、会計監査の仕組みの理解及び監査の前提となる内部統制の整備・運用状況の見直し等について早い時期に着手する必要があります。 |

| 【社会福祉法人】 立入検査対策 |

社会福祉法人はその公共性の高さから、税制上の優遇措置などもあり、適正な運営を図ることが求められるため、市区町村等には社会福祉法人への立入検査の権限が認められています。 この検査によって、法人の設立認可、定款変更等の認可や届出の受理、法人運営や会計経理などに対する助言、改善指導が行われます。その結果、法令違反等があれば、是正勧告・法人名公表・業務停止などの重い処分が科されることもあります。 TOMAの社会福祉法人総合コンサルティングでは、立入検査が行われることになった場合でも、安心して対応できるようサポートいたします。 |

| 社会福祉充実残額算定・ 計画策定に関する アドバイス |

社会福祉充実残額とは、法人の内部留保のうち、社会福祉事業に再投下が可能な部分のことを指します。法改正によって、社会福祉法人は社会福祉充実残額の算定が毎年度求められることになりました。 さらにその算定の結果、社会福祉充実残額があると判断される法人は、社会福祉充実計画の策定が必要となりました。社会福祉充実計画とは、社会福祉充実残額の再投資計画です。 これらは、いわゆる内部留保の実態を明らかにし、その使途を「見える化」することを求めるものです。 社会福祉法人はその公共性の高さから、適正な運営を図ることが必要となりますが、安定的で質の高い福祉サービスの提供のためには、収益性も確保された経営基盤を構築することが不可欠となります。 TOMAの社会福祉法人総合コンサルティングでは、適切な社会福祉充実残額の算定から、法人様の発展につながる社会福祉充実計画の策定までをサポートいたします。 |

| 税務調査対応 | 税務調査の立会いを行います。 税務調査の前には事前打合せを充分に行い準備を整えます。 当日はお客様の精神的負担が少なくなるように調査終了まで立会い調査後の折衝まで全て行います。 納得のいく形で終結が迎えられるよう、8名の国税局OBとも連携して対応します。 また税務調査が省略・短縮される可能性が高い書面添付制度も活用し、税務調査を未然に防ぐことにも積極的に取り組んでいます。 |

| 模擬税務調査 | 本診断は、実際の税務調査と同様の内容で実施するのが特徴です。税務調査でよく聞かれる部分や指摘されやすい部分についてヒアリングし、模擬税務調査を行い、本番の税務調査に備えるものです。 詳細はこちら |

| セカンドオピニオン | 現在の顧問税理士・会計士に不安がある法人様にセカンドオピニオンサービスをご提供しています。 |

| その他、スポットサービス | 【人事評価制度構築支援】 目標管理やコンピテンシーを取り入れた人事制度の構築をご支援させていただきます。 詳細はこちら 【就業規則作成・見直し】 労使間トラブルを未然に防ぐため、法令に準拠するのはもちろんのこと、現状にマッチした就業規則の作成をお手伝いさせていただきます。 詳細はこちら 【給与計算等の代行】 給与計算を代行させていただきます。煩雑な業務を専門家に委託することで、人件費や手間を削減できるのはもちろん、経営に専念することが可能です。なお、労働保険の年度更新、算定基礎届の作成なども代行させていただきます。 詳細はこちら |

学校法人

| 会計税務指導・税務申告代行 | 会計税務相談・税務申告代行を行います。 会計税務では収益事業、収益事業以外の判定、消費税の特定収入の計算など様々な税務上の難しい点がございます。 税金に関する事はもちろん経理や各種手続に関することなどのご相談も随時承っております。税務申告書類の作成と申告代理も承ります。 |

| 経理記帳代行 | プロによる記帳代行により経理業務の負担を軽減いたします。豊富なノウハウを持つコンサルタントが効率的な経理業務の実現をサポートします。証憑書類などの管理指導も可能です。 |

| 【学校法人向け】 運営方法のアドバイス <法改正対応> |

各法人の法改正や新制度移行後に直面する課題に対して、あらゆる角度から様々な業務支援をご提供いたします。 |

| 不正防止・内部統制対策 | 法人内不正のほとんどは、経営者(理事長)の不正に対する認識不足や、不正を未然防止・早期発見する内部統制の仕組みの不十分さに起因しているといってよいでしょう。不正の要因が排除され、経営者(理事長)と社員がお互いに信頼しあえるような職場にしていくためには、不正の起きにくい社内の仕組みをつくることが不可欠です。 |

| 【学校法人向け】 法定監査・任意監査 |

学校法人に特化した法定監査・任意監査に関するサービスを提供しております。 補助金の交付を受ける学校法人においては、文部科学大臣の定める基準に従い、会計処理を行い、貸借対照表、収支計算書その他の財務計算に関する書類に公認会計士又は監査法人の監査報告書を添付することとなっており、公認会計士又は監査法人の監査を受けることが必要です。 |

| 税務調査対応 | 税務調査の立会いを行います。 税務調査の前には事前打合せを充分に行い準備を整えます。 当日はお客様の精神的負担が少なくなるように調査終了まで立会い調査後の折衝まで全て行います。 納得のいく形で終結が迎えられるよう、8名の国税局OBとも連携して対応します。 また税務調査が省略・短縮される可能性が高い書面添付制度も活用し、税務調査を未然に防ぐことにも積極的に取り組んでいます。 |

| 模擬税務調査 | 本診断は、実際の税務調査と同様の内容で実施するのが特徴です。税務調査でよく聞かれる部分や指摘されやすい部分についてヒアリングし、模擬税務調査を行い、本番の税務調査に備えるものです。 詳細はこちら |

| セカンドオピニオン | 現在の顧問税理士・会計士に不安がある法人様にセカンドオピニオンサービスをご提供しています。 |

| その他、スポットサービス | 【人事評価制度構築支援】 目標管理やコンピテンシーを取り入れた人事制度の構築をご支援させていただきます。 詳細はこちら 【就業規則作成・見直し】 労使間トラブルを未然に防ぐため、法令に準拠するのはもちろんのこと、現状にマッチした就業規則の作成をお手伝いさせていただきます。 詳細はこちら 【給与計算等の代行】 給与計算を代行させていただきます。煩雑な業務を専門家に委託することで、人件費や手間を削減できるのはもちろん、経営に専念することが可能です。なお、労働保険の年度更新、算定基礎届の作成なども代行させていただきます。 詳細はこちら |

宗教法人

| 会計税務指導・税務申告代行 | 会計税務相談・税務申告代行を行います。 会計税務では収益事業、収益事業以外の判定、消費税の特定収入の計算など様々な税務上の難しい点がございます。 税金に関する事はもちろん経理や各種手続に関することなどのご相談も随時承っております。税務申告書類の作成と申告代理も承ります。 |

| 経理記帳代行 | プロによる記帳代行により経理業務の負担を軽減いたします。豊富なノウハウを持つコンサルタントが効率的な経理業務の実現をサポートします。証憑書類などの管理指導も可能です。 |

| 【宗教法人向け】 運営方法のアドバイス <法改正対応> |

各法人の法改正や新制度移行後に直面する課題に対して、あらゆる角度から様々な業務支援をご提供いたします。 |

| 不正防止・内部統制対策 | 法人内不正のほとんどは、経営者(理事長)の不正に対する認識不足や、不正を未然防止・早期発見する内部統制の仕組みの不十分さに起因しているといってよいでしょう。不正の要因が排除され、経営者(理事長)と社員がお互いに信頼しあえるような職場にしていくためには、不正の起きにくい社内の仕組みをつくることが不可欠です。 |

| 【宗教法人向け】 行政府向け報告書作成支援 |

宗教法人に特化した行政府向け報告書の書類作成を承っています。 宗教法人は次の書類を原則として事業年度終了の日から4ヶ月以内に都道府県庁等に提出しなければなりません。 ・役員名簿 ・財産目録 ・収支計算書(収益事業を行っている宗教法人、年収8,000万円を超える宗教法人のみ) ・貸借対照表(作成している場合のみ) ・事業に関する書類(公益事業や収益事業を行っている場合のみ) |

| 税務調査対応 | 税務調査の立会いを行います。 税務調査の前には事前打合せを充分に行い準備を整えます。 当日はお客様の精神的負担が少なくなるように調査終了まで立会い調査後の折衝まで全て行います。 納得のいく形で終結が迎えられるよう、8名の国税局OBとも連携して対応します。 また税務調査が省略・短縮される可能性が高い書面添付制度も活用し、税務調査を未然に防ぐことにも積極的に取り組んでいます。 |

| セカンドオピニオン | 現在の顧問税理士・会計士に不安がある法人様にセカンドオピニオンサービスをご提供しています。 |

| その他、スポットサービス | 【人事評価制度構築支援】 目標管理やコンピテンシーを取り入れた人事制度の構築をご支援させていただきます。 詳細はこちら 【就業規則作成・見直し】 労使間トラブルを未然に防ぐため、法令に準拠するのはもちろんのこと、現状にマッチした就業規則の作成をお手伝いさせていただきます。 詳細はこちら 【給与計算等の代行】 給与計算を代行させていただきます。煩雑な業務を専門家に委託することで、人件費や手間を削減できるのはもちろん、経営に専念することが可能です。なお、労働保険の年度更新、算定基礎届の作成なども代行させていただきます。 詳細はこちら |

NPO法人

| 会計税務指導・税務申告代行 | 会計税務相談・税務申告代行を行います。 会計税務では収益事業、収益事業以外の判定、消費税の特定収入の計算など様々な税務上の難しい点がございます。 税金に関する事はもちろん経理や各種手続に関することなどのご相談も随時承っております。税務申告書類の作成と申告代理も承ります。 |

| 経理記帳代行 | プロによる記帳代行により経理業務の負担を軽減いたします。豊富なノウハウを持つコンサルタントが効率的な経理業務の実現をサポートします。証憑書類などの管理指導も可能です。 |

| 【NPO法人向け】 運営方法のアドバイス <法改正対応> |

各法人の法改正や新制度移行後に直面する課題に対して、あらゆる角度から様々な業務支援をご提供いたします。 |

| 不正防止・内部統制対策 | 法人内不正のほとんどは、経営者(理事長)の不正に対する認識不足や、不正を未然防止・早期発見する内部統制の仕組みの不十分さに起因しているといってよいでしょう。不正の要因が排除され、経営者(理事長)と社員がお互いに信頼しあえるような職場にしていくためには、不正の起きにくい社内の仕組みをつくることが不可欠です。 |

| 開業支援 | ロケーションの選定、資金繰り、損益シミュレーションなど、開業にあたって必要になるあらゆる準備・手続きをご支援させていただきます。ホームページの作成もお任せいただけます。経営理念策定 ・開業地選定 ・開業計画作成 ・助成金の検討 ・ホームページ作成支援 詳細はこちら |

| 税務調査対応 | 税務調査の立会いを行います。 税務調査の前には事前打合せを充分に行い準備を整えます。 当日はお客様の精神的負担が少なくなるように調査終了まで立会い調査後の折衝まで全て行います。 納得のいく形で終結が迎えられるよう、8名の国税局OBとも連携して対応します。 また税務調査が省略・短縮される可能性が高い書面添付制度も活用し、税務調査を未然に防ぐことにも積極的に取り組んでいます。 |

| 模擬税務調査 | 本診断は、実際の税務調査と同様の内容で実施するのが特徴です。税務調査でよく聞かれる部分や指摘されやすい部分についてヒアリングし、模擬税務調査を行い、本番の税務調査に備えるものです。 詳細はこちら |

| セカンドオピニオン | 現在の顧問税理士・会計士に不安がある法人様にセカンドオピニオンサービスをご提供しています。 |

| その他、スポットサービス | 【人事評価制度構築支援】 目標管理やコンピテンシーを取り入れた人事制度の構築をご支援させていただきます。 詳細はこちら 【就業規則作成・見直し】 労使間トラブルを未然に防ぐため、法令に準拠するのはもちろんのこと、現状にマッチした就業規則の作成をお手伝いさせていただきます。 詳細はこちら 【給与計算等の代行】 給与計算を代行させていただきます。煩雑な業務を専門家に委託することで、人件費や手間を削減できるのはもちろん、経営に専念することが可能です。なお、労働保険の年度更新、算定基礎届の作成なども代行させていただきます。 詳細はこちら |

その他非営利団体

| 会計税務指導・税務申告代行 | 会計税務相談・税務申告代行を行います。 会計税務では収益事業、収益事業以外の判定、消費税の特定収入の計算など様々な税務上の難しい点がございます。 税金に関する事はもちろん経理や各種手続に関することなどのご相談も随時承っております。税務申告書類の作成と申告代理も承ります。 |

| 経理記帳代行 | プロによる記帳代行により経理業務の負担を軽減いたします。豊富なノウハウを持つコンサルタントが効率的な経理業務の実現をサポートします。証憑書類などの管理指導も可能です。 |

| 【その他の法人向け】 運営方法のアドバイス <法改正対応> |

各法人の法改正や新制度移行後に直面する課題に対して、あらゆる角度から様々な業務支援をご提供いたします。 |

| 不正防止・内部統制対策 | 法人内不正のほとんどは、経営者(理事長)の不正に対する認識不足や、不正を未然防止・早期発見する内部統制の仕組みの不十分さに起因しているといってよいでしょう。不正の要因が排除され、経営者(理事長)と社員がお互いに信頼しあえるような職場にしていくためには、不正の起きにくい社内の仕組みをつくることが不可欠です。 |

| 開業支援 | ロケーションの選定、資金繰り、損益シミュレーションなど、開業にあたって必要になるあらゆる準備・手続きをご支援させていただきます。ホームページの作成もお任せいただけます。経営理念策定 ・開業地選定 ・開業計画作成 ・助成金の検討 ・ホームページ作成支援 詳細はこちら |

| 税務調査対応 | 税務調査の立会いを行います。 税務調査の前には事前打合せを充分に行い準備を整えます。 当日はお客様の精神的負担が少なくなるように調査終了まで立会い調査後の折衝まで全て行います。 納得のいく形で終結が迎えられるよう、8名の国税局OBとも連携して対応します。 また税務調査が省略・短縮される可能性が高い書面添付制度も活用し、税務調査を未然に防ぐことにも積極的に取り組んでいます。 |

| 模擬税務調査 | 本診断は、実際の税務調査と同様の内容で実施するのが特徴です。税務調査でよく聞かれる部分や指摘されやすい部分についてヒアリングし、模擬税務調査を行い、本番の税務調査に備えるものです。 詳細はこちら |

| セカンドオピニオン | 現在の顧問税理士・会計士に不安がある法人様にセカンドオピニオンサービスをご提供しています。 |

| その他、スポットサービス | 【人事評価制度構築支援】 目標管理やコンピテンシーを取り入れた人事制度の構築をご支援させていただきます。 詳細はこちら 【就業規則作成・見直し】 労使間トラブルを未然に防ぐため、法令に準拠するのはもちろんのこと、現状にマッチした就業規則の作成をお手伝いさせていただきます。 詳細はこちら 【給与計算等の代行】 給与計算を代行させていただきます。煩雑な業務を専門家に委託することで、人件費や手間を削減できるのはもちろん、経営に専念することが可能です。なお、労働保険の年度更新、算定基礎届の作成なども代行させていただきます。 詳細はこちら |

法人様別サービス早見表

- ※「◯」=法人毎に対応しているサービスをご覧いただけます。

- ※「●」=対象の法人に特化したサービスをご用意しております。