★電子帳簿保存法の改正について

前回に引き続きまして、電子帳簿保存法の改正について触れたいと思います。

★紙文書の電子化によりどのように実際の業務プロセスに役立てられ、改善のメリットに繋がるのでしょうか。

答えは「業務改善の実現」と「内部統制の強化」です。

1.業務改善の実現

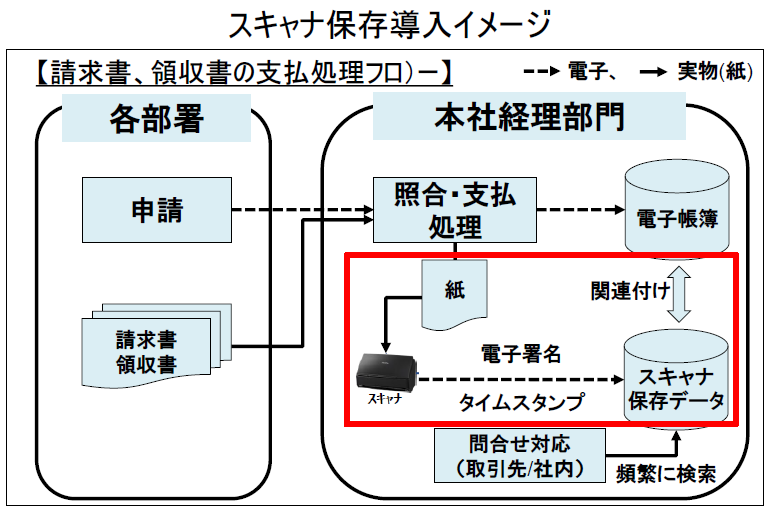

スキャナ保存導入イメージ図では、請求書・領収書の支払処理業務へスキャナ保存を導入したイメージです。この例では、各部署から電子申請にて起票処理を行い、請求書や領収書等の原本(紙)を本社経理部門へ送付し、本社経理部門にて照合・支払処理を実施した後に原本(紙)をスキャナ保存するという流れを示しています。

スキャナ保存の導入により、問合せ対応の効率向上(書類検索時間の大幅削減)や請求書・領収書等の倉庫保管費用が削減されます。又、各支店から本社へ原本(紙)を配送している場合は、配送コストの削減が実現します。又、頻繁ではないですが、税務調査や会計監査対応の事前準備として、倉庫から箱を運び入れる工数の削減や、調査後、調査官から指定された資料のコピー作業工数が削減されます。

2.内部統制の強化

スキャナ保存の対象書類の中でも、請求書や領収書、契約書、納品書等の重要書類(資金や物の流れに直結・連動する書類)に関しては、次の3項目に関する規程を定めるとともに、その規程に基づいて、各事務を処理することが要件(「適正事務処理要件」)とされています。

・「相互牽制」

相互に関連する各事務についてそれぞれ別の者が行う体制

・「定期的な検査」

当該各事務に係る処理の内容を確認するための定期的な検査を行う体制及び手続き

・「再発防止」

当該各事務に係る処理に不備があると認められた場合において、その報告、原因究明及び改善のための

方策の検討を行う体制

この「適正事務処理要件」は、企業にコンプライアンスの徹底を求め、国税関係書類の紙段階での不正行為防止のために今回の改正で新たに追加されました。「適正事務処理要件」を満たした業務フローを構築することは、内部統制強化そのものです。

スキャナ保存の仕組みを導入することは、業務改善の実現と共に、企業にとって必要不可欠な内部統制強化に繋がる大きな取組みとなるのです。

このブログを読んで少しでも興味のある方は、当社の電子帳簿保存セミナーへ是非ご参加ください。

それでは今回はこの辺で。