海外赴任は企業の成長に欠かせない一方で、給与・賞与に係る税務処理には細心の注意が必要です。日本と赴任先の双方で税法が関わるため、対応を誤ると余計なコストの負担やトラブルにつながりかねません。

従業員に安心して赴任生活を始めてもらうためにも、複雑な税制は専門家に相談し、事前にしっかりと準備を整えることが大切です。この記事では、従業員を海外赴任させる際に、知っておきたい税務の基礎知識と注意点について専門家が解説します。ぜひご覧ください。

海外赴任で、まず知っておくべき税務の基礎知識

海外事業展開は、今や大企業だけでなく、中小企業も積極的に行っている事業戦略のひとつです。これから海外赴任を予定している場合、まず最初に知っておくべき基礎知識は、対象となる従業員の給与・賞与に関する税務の扱いについてです。

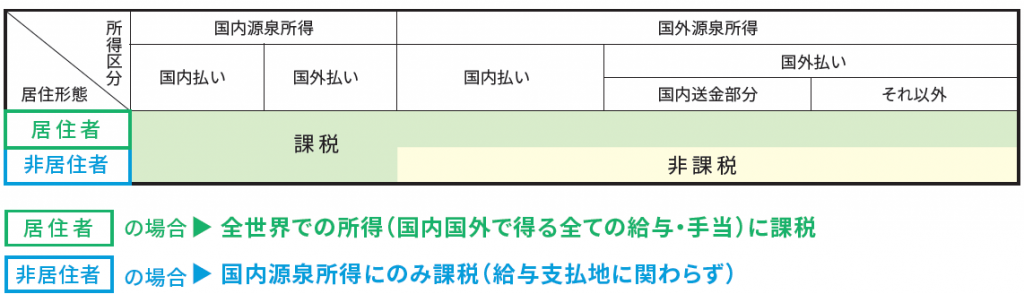

特に日本の税法上の「居住者」と「非居住者」という区分により、所得に対する課税範囲が大きく異なるため、この違いを把握することが大切です。

「居住者」「非居住者」の判定

| 居住者 | 海外赴任期間が1年未満(*)の場合や、生活拠点が日本に残っている場合 |

| 非居住者 | 海外赴任期間が1年以上(*)の見込みの場合、また生活拠点が海外に移る場合 |

| *出国の翌日からが対象になるので注意が必要です。 | |

「居住者」「非居住者」での課税区分の違い

この課税区分を誤ると、二重課税や申告漏れといったリスクを招きかねません。また、税務以外にも社会保険の取り扱いなど確認すべき事項は多岐にわたります。海外赴任を円滑に進めるためには、これらを総合的に理解し、事前に備えることが不可欠です。

海外赴任において見落としがちなポイント

海外赴任は「行って終わり」ではなく、出国前から帰国後までの長いスパンで税務上の注意点が存在します。特に見落とされやすいのは、帰国時の課税の扱いや年末調整、役員の場合の特殊な取り扱い、賞与課税の判定などです。ここでは、実務で間違いが多いポイントを整理します。

赴任前

・年末調整のタイミング:通常と異なる期間に気をつけましょう。

海外赴任は退職ではないため、年末調整が必要です。しかし、出国前の年末調整を忘れるケースは意外と多く、徴収・還付金額の誤りにつながります。赴任時期が決まったら給与担当者と連携して確実に対応することが大切です。

赴任中

・賞与課税の注意点:支給時期ではなく、算定期間に注目する必要があります。

例)6月支給の賞与の評価対象期間が「前年10月~当年3月の勤務分」であれば、その期間に日本で勤務していた場合は6月時点で出国していたとしても国内源泉所得として課税対象になります。賞与の課税漏れは税務調査で指摘されやすいため要注意です。

・役員が海外赴任する場合の所得税:従業員との違いに特に注意が必要です。

役員:国外勤務でも給与は国内源泉所得とみなされ、20.42%のフラット税率で課税される。

従業員:非居住者であれば、国外源泉所得に対して日本の所得税はかからない。

使用人兼務役員:赴任先での役割や勤務実態によっては従業員と同様になる場合もあり、注意が必要。

帰国後

・年末調整のタイミング:通常と異なる期間に気をつけましょう。

・帰国時の課税の扱い:帰国後は全世界所得課税に注意が必要です。

日本に帰国すると入国日から居住者と認定され、課税はその翌日から始まります。居住者となることで、日本の税制上は「全世界所得課税」が適用され、赴任先での収入や投資収益など、海外で得た所得も申告の対象になります。そのため、帰国直後の所得の取り扱いについては事前に確認しておくことが重要です。

専門家への相談のタイミングが成功のカギ

海外赴任における税務は出国・赴任中・帰国時とそれぞれ異なる対応が求められるため複雑です。下記のようなタイミングで専門家に相談しながら、計画的に進めることが成功のカギとなります。

・赴任の約半年前から相談を開始する

・赴任中も必要に応じてサポートを受ける

・帰国の約半年前に再度相談し、帰国後1年間はカバーできるように対応する

TOMAなら税務はもちろん、人事・労務までトータルでサポート

海外事業の成功を下支えするのは、赴任者が安心して最大限のパフォーマンスを発揮できる体制の構築です。とはいえ、税務・社会保険・給与設計といった多岐にわたる専門知識を中小企業が社内リソースだけで網羅するのは困難です。

TOMAなら、これらの課題に対し、赴任前から帰国後まで一貫したワンストップサポートを提供します。11年以上の国際業務の経験を持ち、外資系企業や外国人赴任者への対応実績も豊富なTOMAにぜひ、ご相談ください。

ご相談がございましたら以下の「個別相談・お問合せ」よりご連絡ください。