外国での所得が発生し、外国税額控除の適用を受けようとする場合には、外国税額控除の算出過程で国外所得を計算する必要があります。外国税額控除制度の概要は分かっていても、国外所得計算を誤ってしまってはせっかく作った申告書を修正することになるかもしれません。今回は国外所得計算の計算方法について解説します。

外国税額控除における国外所得計算の位置づけ

日本の法人税法では、国内から得た所得のみならず国外から得た所得にも課税することとしています。一方、海外で獲得した所得については、通常国外でも課税されるため、海外で獲得した所得について二重に課税されてしまうことになります。

こうした二重課税を排除するため、日本の法人税法では、外国で納めた法人税額のうち一定額を日本で納めるべき法人税額から差し引くことができます。これを外国税額控除といいます。法人税から控除できる外国法人税は、実際に支払った金額のうち控除限度額までの金額になります。

控除限度額は以下の算式により計算します。

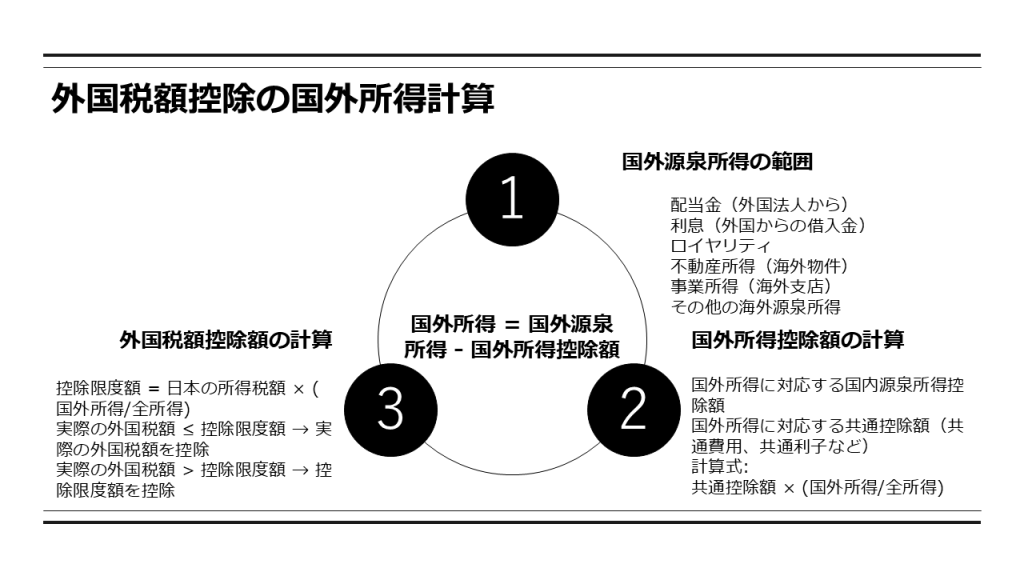

控除限度額=日本の法人税等の額×国外所得/全世界所得

日本の法人税等と全世界所得についてはそれぞれ法人税の別表1、別表4の金額がそのまま入ることになりますが、国外所得については一から計算する必要があるということです。

この国外所得は国外源泉所得から国外所得控除額を差し引くことで計算できます(下記の図参照)。今回は、この国外所得の計算に焦点を当てて解説します。

国外所得計算~国外所得に係る当期利益~

国外所得計算の過程は、全世界所得を計算する法人税の別表4の計算と同様の流れになります。

まず国外所得計算に係る当期利益を算出し、これをベースにして加減算の調整をします。

国外所得計算に係る当期利益は、外国法人から受け取った利子、配当などの収益や外国株式売却益、外国不動産売却益などを合計した金額となります。

ただし、別表4と同様に下記の点について注意が必要です。

・国外所得計算に係る当期利益は外国法人税の税引き後利益とします。

・外国税額控除対象外国法人税は別表6(2)の加算欄に記載します。

・外国子会社配当益金不算入制度の95%減算部分は、別表6(2)の減算欄に記載します。

・外国子会社配当益金不算入制度に係る外国法人税は、別表6(2)の加算欄に記載します。

国外所得計算~共通費用~

PL上の販売費一般管理費(以下、販管費)のうち、国外源泉所得のために支出した費用については国外所得計算上減算することができます。

ただし、販管費の個々の費目ごとに国外源泉所得のために支出した費用を抜き出すことが困難である場合も多くあると思います。

この場合には、原則として販管費に対し、当該事業年度の売上総利益の額(利子、配当及び使用料については、その収入金額とする。)のうちに国外業務に係る売上総利益の額の占める割合を乗じた金額を共通費用として国外所得計算上減算することができます。

販管費×(海外での売上総利益+海外からの利子・配当・使用料等)/ (全世界での売上総利益+全世界からの利子・配当・使用料等)

なお、上記計算の売上総利益については、その他収入金額や資産の価額などの合理的な基準を用いることもできます。

会社の方でその業務の内容等に、より適合すると認められる基準がある場合には、事前に税務署へ確認することでその基準で計算をすることができます。

国外所得計算~共通利子~

共通利子についても考え方は、共通費用と同様です。負債の利子の金額のうち、国外業務に直接関連して生じた利子(直接利子)とその他のもの(共通利子)とに区分し、直接利子はその全額を国外業務に係る損金として配分します。共通利子については、業種に応じて一定の適正な基準により国内業務と国外業務に配分します。

原則的な配分方法は、内国法人の行う業務の内容、費用の性質に照らして、収入金額、資産の価額、使用人の数その他の基準のうち合理的と認められる基準により配分することとされています。

卸売業及び製造業については、共通利子を国外業務に係る総資産と会社全体の総資産の按分比率で国外所得に配賦する方法が認められています。

国外所得計算~交際費・寄付金~

共通費用として減算した金額のうちには、交際費や寄付金が含まれている場合もあります。これらの交際費や寄付金については法人税の計算上、損金の額に算入されない金額がある場合には、当該金額のうちその他の国外源泉所得に係る業務に対応する部分についても、国外源泉所得の計算において損金の額に算入しません。

国外所得計算~引当金~

貸倒引当金については、個別評価債権の場合、国外源泉所得の発生源となる債権に対応する部分だけを損金に算入します。一方、一括評価債権の場合は、事業年度に損金算入した総額に、国外源泉債権の占める割合を乗じて計算します。なお、国外源泉所得の発生源となる債権であっても、その年度に利子収入がない場合には、貸倒引当金の繰入額を損金に算入しないことも認められています。

貸倒引当金以外の引当金や準備金、特別勘定についても同様で、その性質や目的に応じた合理的な基準で計算した額を国外源泉所得に係る損金として扱います。合理的な基準としては、収入金額や資産価額、使用人の数など、業務の実態に即した指標が用いられます。

まとめ

国外所得の計算は、外国税額控除の適用において避けて通れない重要なプロセスです。直接国外業務に関係するものは、全額、共通するものは合理的な基準で按分するというシンプルな原則で、共通費用や共通利子、交際費・寄付金、引当金など、どれもこの考え方に沿って処理します。

特に注意すべきは、貸倒引当金や準備金の扱いです。個別評価債権は国外源泉分のみ、一括評価債権は割合で計算し、利子収入がない場合は損金算入しないことも可能です。このルールを理解しておけば、外国税額控除の申告書作成で迷うことが減り、修正申告のリスクも回避できます。実務では、事前に税理士や税務署と相談し、自社に適した基準を確認しておくこともおすすめです。

TOMAでは国際税務対応の支援に関して経験豊富な担当者が対応します。お悩みの方は一度ご相談ください。ご連絡は以下の「個別相談・お問合せ」よりお願いします。