[小冊子03:海外赴任と外国人雇用]

【はじめに】

今回は、総合主義から帰属主義へ、外国法人の支店への課税の原則論を見直したことについて、簡単にご説明します。

【総合主義と帰属主義】

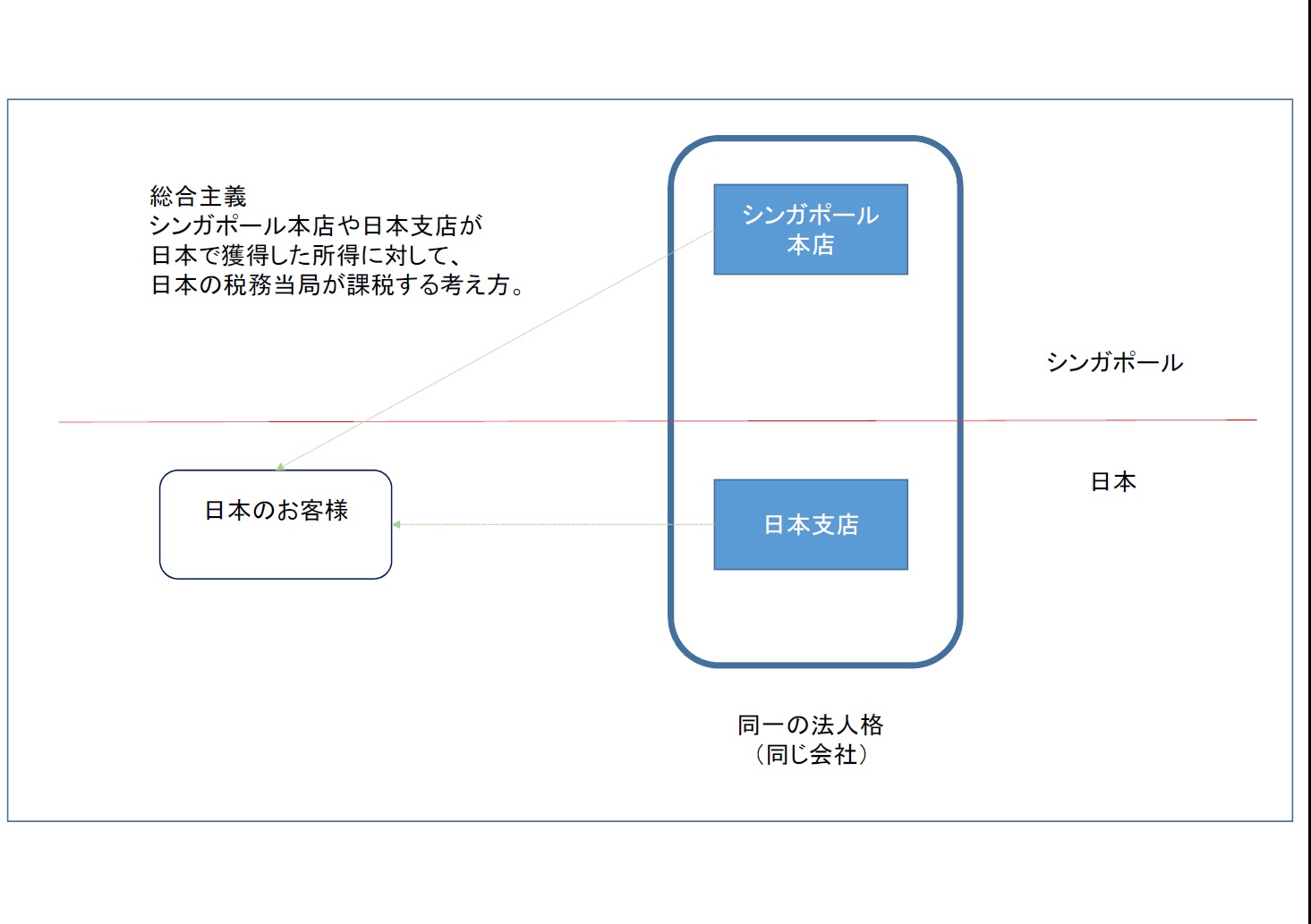

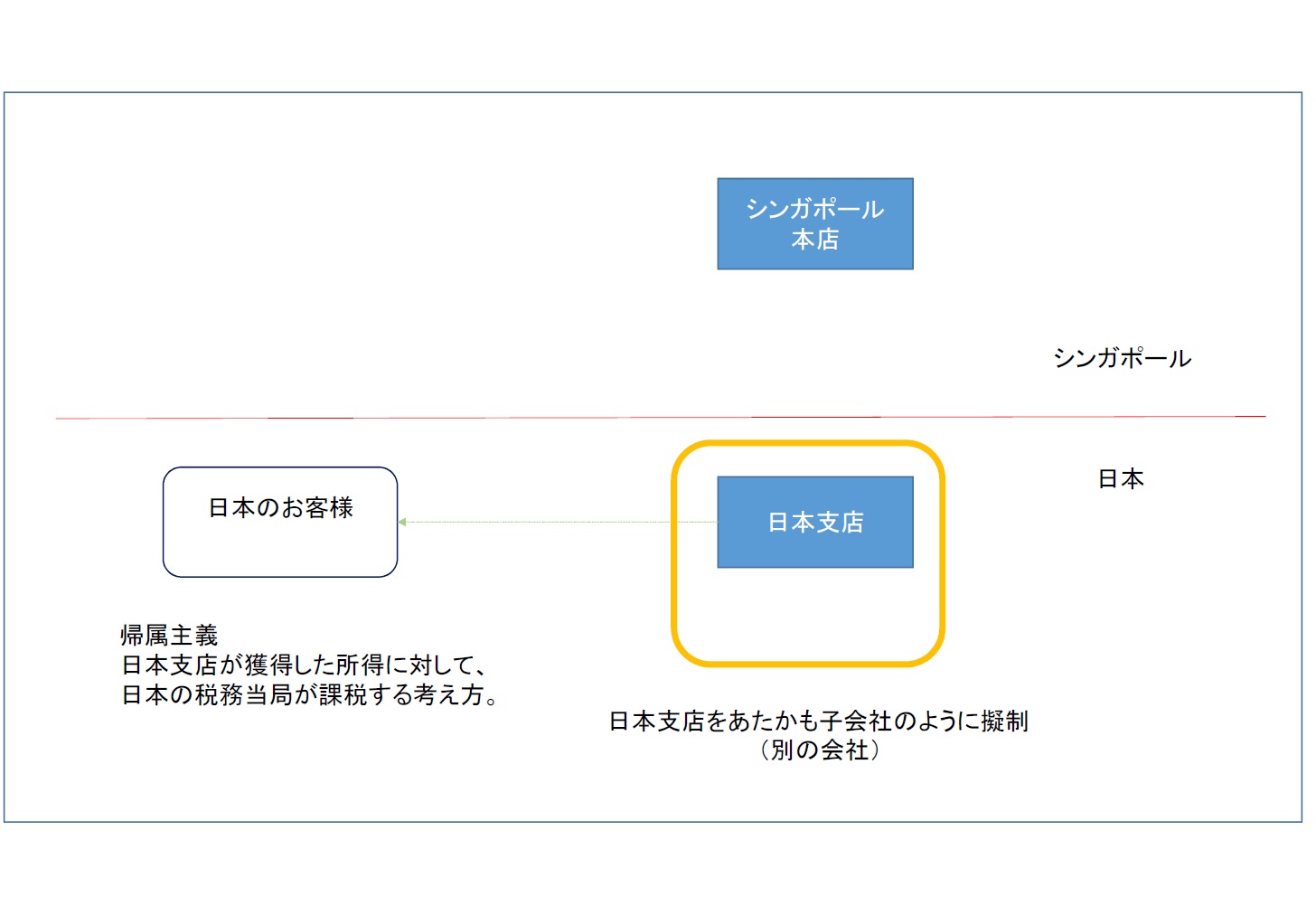

外国法人の日本支店を例にとってご説明します。

外国法人が日本支店を設置した場合、日本子会社と異なり、外国法人がその法人名で日本で営業活動をすることとなります。

総合主義とは、この法人格の同一性を重視して、外国法人(本店や支店)が獲得した日本の国内源泉所得に対して課税を行う考え方を言います。

これに対して、帰属主義では、日本支店を本店と別々の法人と見立てて、日本支店に帰属すべき所得に対してのみ課税を行う考え方を言います。

詳細は下記の図をご覧ください。

【Q&A】

(Q1)

上記の例で、シンガポール本店と日本支店の内部取引はどのように扱われますか?

(A1)

帰属主義に基づくと、シンガポール本店と日本支店は同一の法人であるが、税務上は別の組織として看做されます。このため、本支店間についても、移転価格税制の適用を受けることとなります。また、法律上同一法人のため、本支店間取引については契約書等を作成していないのが通常でしたが、税務上の観点から内部取引の存否及び内容を明確にするための文書を作成、提示することが必要となっています。詳細は、弊社グループ税理士までお問い合わせください。

(Q2)

上記の例で日本支店はタイでも拠点を持っており、タイでも課税されています。この場合、日本支店は、外国税額控除を適用することはできますか?

(A2)

はい、できます。税制の改正により、外国会社の支店であっても外国税額控除ができるようになりました。

(Q3)

弊社は日本に本店、シンガポールに支店があります。シンガポール支店の取引先が日本にもあり、彼らから得た所得はどのように扱われますか?

(A3)

帰属主義への移行に伴い、日本法人のシンガポール支店が日本で得るシンガポール支店に帰属すべき所得についても国外源泉所得として認識します。このため、シンガポール支店が獲得した日本での所得についても、外国税額控除の対象となりました。

【国際税務メルマガのご案内】

弊社では月1回程度、国際税務に関する事項をブログで配信しております。最新情報もチェックできます。

メールマガジン 「国際税務!ココが知りたい」の登録はこちらになります。

http://www.toma.co.jp/mail-magazine/

【Facebook ページ Toma Global Service】

https://www.facebook.com/tomaglobal/

【Facebook ページ Tomaコンサルタンツグループ】

https://www.facebook.com/tomaconsul/

【Japan Tax Guide – for Beginners – 英語による日本の税務の説明ブログ】

https://toma.co.jp/category/blog-jtg/

【TOMAグループお薦めセミナーなど】

5月12日(金) 15:00~17:30

シンガポール進出2017年最新事情セミナー 【東京のセミナーを静岡でライブ中継】

https://toma.co.jp/seminar/h290512/

6月6日(火)14:30~17:30

連結会計導入セミナー~検討中・導入後の処理でお悩みの方へ~

https://toma.co.jp/seminar/h290606/

【弊社サービスのご案内】

シンガポール日本企業様向けセカンドオピニオンサービス 月額400SGDより

お問い合わせは、toma@toma.co.jp まで。