前回はロサンゼルスで行われた国際相続に関するセミナーの様子をご紹介させていただきました。セミナーでも少し触れましたが、平成29年度の税制改正で、国外財産に対する相続税等の納税義務の範囲が見直されました。

外国籍の方が日本で亡くなった、日本国籍の方が外国に財産を所有していた、など国際化に伴い相続税申告も様々なケースが想定されます。

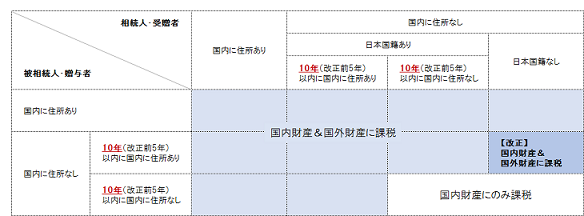

日本の相続税では、相続税の納税義務の範囲について、概ね次の3つに区分されています。

目次

(1)居住無制限納税義務者

相続財産を取得したときに、相続又は遺贈により財産を取得した個人で、日本に住所を有する者は、相続により取得したすべての財産が相続税の対象範囲になります。

(2)非居住無制限納税義務者

相続財産を取得したときに、日本に住所がない者でも、下記に該当する場合には、相続により取得したすべての財産が相続税の対象範囲となります。

- 相続又は遺贈により財産を取得した日本国籍がある個人で、その個人又はその被相続人が、相続開始前10年以内に日本に住所を有していた場合

- 相続又は遺贈により財産を取得した日本国籍を有しない個人で、その個人又はその被相続人が相続開始時に日本に住所を有していた場合

(3)制限納税義務者

非居住無制限納税義務者に該当しない者で、日本にある相続財産を取得したときに、日本に住所を有しない者については、日本国内の財産のみが相続税の対象となります。

平成29年の税制改正で、この相続税の納税義務の範囲に関する改正がありました。

平成29年度税制改正による変更点

(1)国外財産の課税対象者の拡大

国外財産が相続税の課税対象外とされる要件として、被相続人等及び相続人等が相続開始前いずれの時においても国内に住所を有したことがない年数が、5年から10年に変更されました。

また、国外居住・外国籍の相続人が、相続開始前10年(改正前5年)以内に国内に住所を有したことがある国外居住者の財産を相続した場合、改正前は国内財産のみが相続税の課税対象とされていましたが、国外財産も相続税の課税対象となりました。

(2)一時的に日本に住所を有する外国人同士の相続の課税対象の変更

相続人及びその被相続人が一定の在留資格により一時的滞在(国内に住所がある期間が、相続開始前15年以内に合計で10年以下)をしている場合は、国内財産のみが相続税の課税対象となりました。

※在留資格をもって一時的滞在(国内に住所を有している期間が相続開始前15年以内で合計10年以下の滞在)をしている場合等は国内財産のみ課税

税制改正の適用開始時期

この改正は、平成29年4月1日以後に相続もしくは遺贈又は贈与により取得する財産にかかる相続税又は贈与税に適用されます。

今回の税制改正の趣旨

相続税の納税義務者の範囲に関しては、節税スキームが流行する都度改正が重ねられてきましたが、今回の改正も、国外財産が相続税の課税対象外とされる要件を厳しくすることで、租税回避を抑制する目的があると言えます。

一方、一時的に日本に滞在していた外国籍の方に関しては、課税の対象を国内財産のみとすることで、外国人が日本で就労することに対する障壁が減り、外国人の受け入れを推進しようという政府の方針に則った改正となりました。

<<参考>>

国税庁タックスアンサー

【No.4102 相続税がかかる場合】

【No.4138 相続人が外国に居住しているとき】