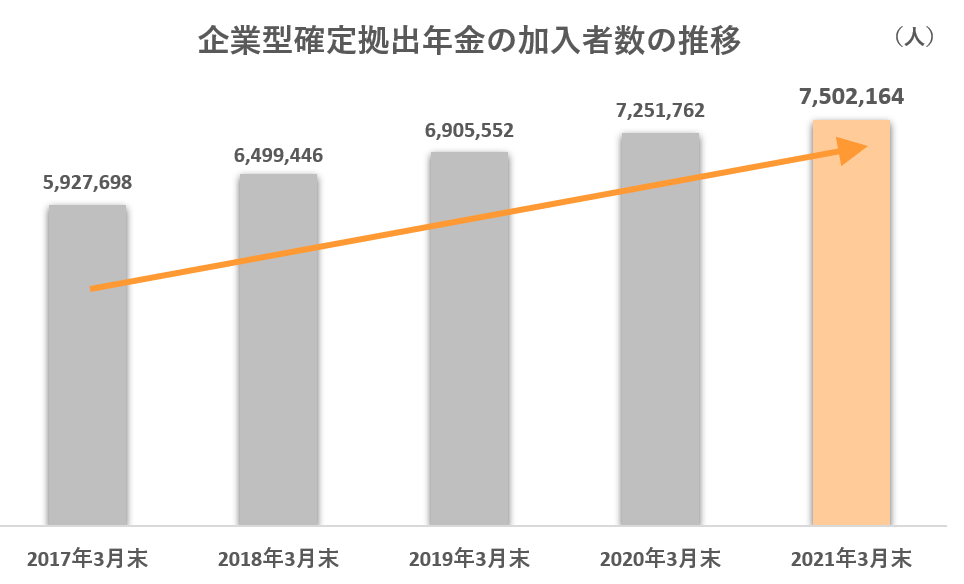

福利厚生の充実や退職金準備のために導入を検討する企業が増えている確定拠出年金。企業型確定拠出年金を利用する人は近年増加を続けており、2021年3月末の加入者数は、前年比約25万人増の750万2,164人となっています。

※参考:企業年金連合会「確定拠出年金統計資料(運営管理機関連絡協議会提供)」

このように最近注目されている確定拠出年金には、以下のとおり、総合型や単独型など複数の種類があります。

上記の他にも、拠出金の取り扱い方によって、マッチング拠出・選択制などの種類があるなど選択肢が豊富です。

2022年の法改正で次のような条件緩和が行われ、加入者にとってますます利用しやすくなる確定拠出年金は、まさに今、導入検討を進めるべき制度と言えるでしょう。

今後も導入検討をする企業が増えることが予想される確定拠出年金ですが、従業員に有効活用される確定拠出年金を整備するには、制度の概要や法改正の内容を正しく把握して検討することが欠かせません。

そこで今回は、確定拠出年金の導入を検討するなら押さえておきたい基本のポイントを解説します。

【今回のポイント】

・確定拠出年金とは?

・確定拠出年金の種類

・2022年の確定拠出年金に関する法改正動向

・企業型確定拠出年金の種類別メリット・デメリット

・企業型確定拠出年金導入の基本的な流れ

従業員の労働環境改善に効果的な確定拠出年金を導入できるようになるためにも、この機会に基礎知識を身に付けておきましょう。

目次

確定拠出年金(DC)とは

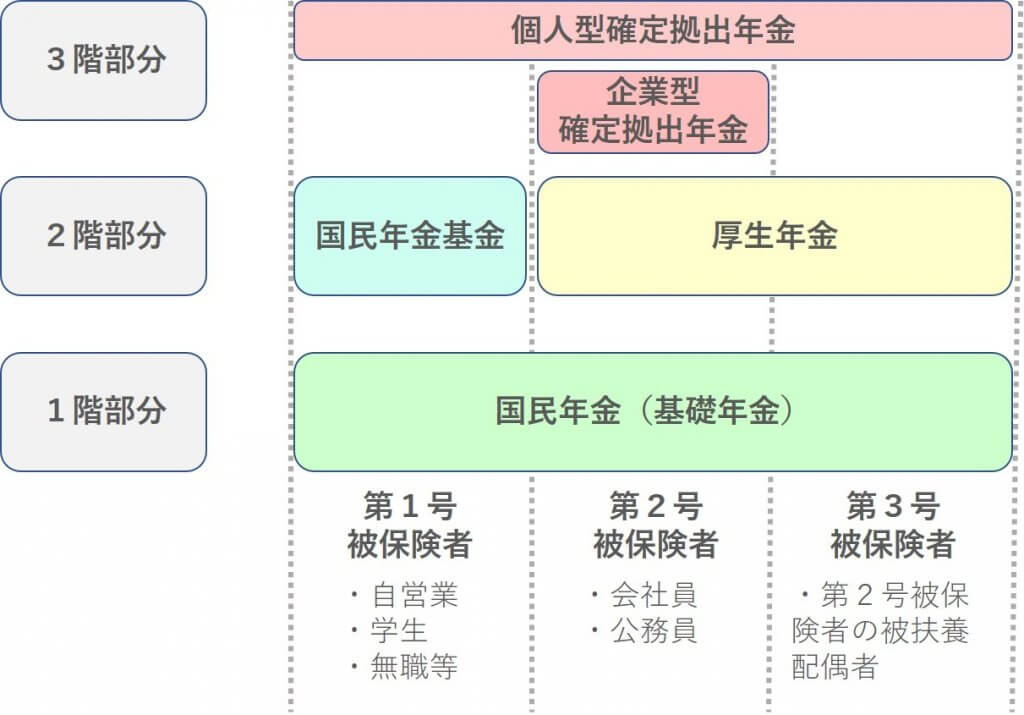

確定拠出年金とは、公的年金に上乗せして私的に準備する年金のことです。以下の図のとおり、年金制度を3階建てに例える場合、確定拠出年金は3階部分に該当します。なお、DCとは、Defined Contribution planの略称です。

確定拠出年金では、加入者や企業が拠出した掛金を加入者自身の判断で運用し、受給要件を満たした際(老齢給付金の場合、原則として60歳到達時)に、給付金を受け取ることができます。

拠出した掛金と運用によって得られた額の合計額が給付金となるため、運用状況によって給付金額が変わるのが特徴です。なお、確定拠出年金の運用商品には元本が保証されないものもあるので、加入者は注意して商品を選ぶ必要があります。

将来の年金受取額を増やせることに加えて、拠出した掛金が所得控除の対象となったり、運用益が非課税になったりと、税制の優遇措置が受けられることも確定拠出年金の魅力と言えるでしょう。

詳しくは次章で説明しますが、確定拠出年金には、基本的に誰でも加入することのできる個人型(iDeCo)と、勤めている企業で導入されていれば入ることのできる企業型(企業型DC)の2種類があります。

確定拠出年金の種類

確定拠出年金には、大きく分けて個人型確定拠出年金と企業型確定拠出年金の2種類があります。さらに、冒頭でもお伝えしたとおり、企業型年金の中にも運営の仕方や拠出金の取り扱いによって複数の種類があることから、導入時には注意が必要です。

ここでは、このような確定拠出年金の種類について、基本のポイントを見ていきましょう。

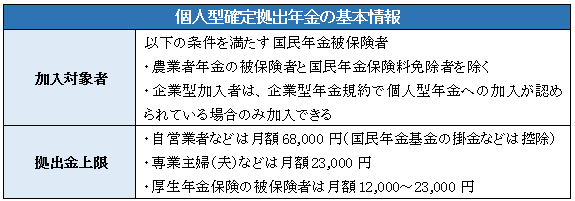

個人型確定拠出年金

個人型確定拠出年金とは、加入者自身で掛金を拠出し、自由に金融商品(定期預金・投資信託・保険など)を選んで運用して、老後資金を準備する私的年金の一種です。iDeCo(individual-type Defined Contribution planの略)と呼ばれることもあります。

企業型確定拠出年金との主な違いは、次の3つです。

【個人型確定拠出年金が企業型確定拠出年金と違うところ】

・原則として誰でも加入できる

・商品の選択肢が多い

・拠出金は100%加入者の負担

このように個人型は、加入できる人や運用商品の制約が少なく、自由度が高くなっています。ただし、拠出金は全額自己負担で、手続きもすべて自分で進める必要があるので、加入時の負担は企業型よりも大きくなりがちです。

加入対象者など基本情報を確認しておきましょう。

その他、詳しい情報は、厚生労働省ホームページなどでご確認ください。

企業型確定拠出年金

企業型確定拠出年金とは、企業が毎月掛金を拠出(積み立て)し、従業員(加入者)がその運用を行うことで、老後資金を準備する私的年金の一種です。企業型DCと呼ばれることもあります。

個人型との大きな違いは、勤務先の企業が確定拠出年金を導入していないと利用できないこと、掛金の拠出などの手続きは基本的に企業が代わりに行う点などです。

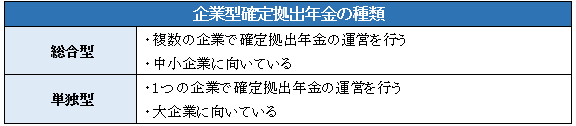

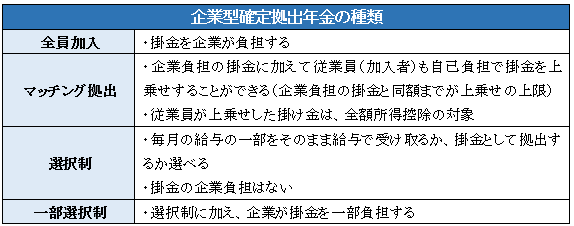

冒頭でもお伝えしたとおり、企業型には大きく分けて、複数の企業で確定拠出年金の運営を行う総合型と、1つの企業で確定拠出年金の運営を行う単独型の2種類があります。また、拠出金の取り扱いによって複数種類あり、代表的なものは次のとおりです。

2022年の確定拠出年金に関する法改正動向

確定拠出年金の概要が掴めたところで、2022年の確定拠出年金に関する法改正動向を確認しておきましょう。2022年中に、段階的に実施される代表的な法改正の内容は次のとおりです。

・【2022年4月】受給開始時期の選択肢が拡大

・【2022年5月】加入できる年齢が拡大

・【2022年10月】企業型・個人型の両立の条件が緩和

ここでは、具体的にどのような改正なのか、わかりやすく解説していきます。

【2022年4月法改正】受給開始時期の選択肢が拡大

2022年4月から、確定拠出年金の受給開始時期の選択できる範囲が広がりました。従前は、受給開始時期を「60~70歳」の間で選べましたが、2022年4月以降は、「60~75歳」で選べるようになっています。

受給開始時期を先延ばしできるようになったことによって、運用をすることができる期間も75歳まで伸ばせるようになりました。老後資金を充実させるため、65歳を超えてもしっかり働き、私的年金の運用を長く続けたいというニーズに応えられる改正内容です。

この改正によって、働き方改革の観点から高齢者の就労を促進する意味でも、確定拠出年金を導入する意義が高まったと言えるでしょう。

なお、この改正とセットで、確定拠出年金に加入できる年齢の拡大が、2022年5月に施行されています。

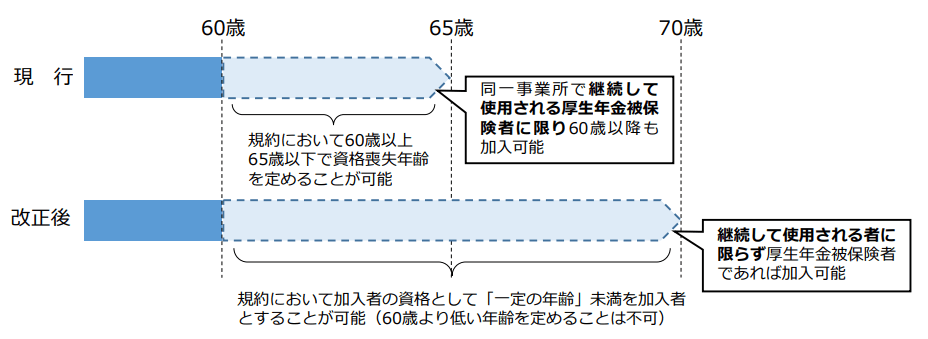

【2022年5月法改正】加入できる年齢が拡大

2022年5月からは、確定拠出年金に加入することのできる年齢の上限が引き上げられるとともに、60歳以降の加入条件も緩和されています。

※出典:厚生労働省「企業型DC加入者の加入可能年齢が引き上げられます」

これまでは、確定拠出年金の加入上限は60歳でしたが、2022年5月からは70歳まで上限が拡大されました。また、従来は、60歳以降に確定拠出年金に加入できるのは「60歳前から同一事業所で継続して雇用されている場合」に限られましたが、今後はこの要件も撤廃されます。

なお、加入資格の上限は、60歳以上70歳以下であれば、何歳までにするかは規約で自由に決められます。今回の改正に合わせて、確定拠出年金に加入できる年齢の上限を見直すには規約の改定が必要ですので、まだ規約を見直していない場合は検討してみるとよいでしょう。

【2022年10月法改正】企業型・個人型の両立の条件が緩和

2022年10月からは、企業型確定拠出年金に加入している人が、合わせて個人型確定拠出年金にも加入するための条件が緩和されます。

これまでは、企業型確定拠出年金に加入している場合、個人型確定拠出年金にも加入できる旨の規約の定めがなければ、個人型確定拠出年金には加入できませんでした。これが2022年10月から、規約の定めがなくても、企業型確定拠出年金・個人型確定拠出年金両方に加入できるようになります。

なお、企業型確定拠出年金の加入者が個人型確定拠出年金に加入する場合、以下の条件を満たす必要があることに注意しましょう。

【企業型確定拠出年金の加入者が個人型確定拠出年金に加入するには?】

・企業負担の掛金が月の上限(55,000円)の範囲内で、かつ各月拠出である

・個人型確定拠出年金の掛金が、月の上限(55,000円)から各月の企業負担の掛金を控除した残りの範囲内(上限20,000円)で、かつ各月拠出である

・マッチング拠出を利用していない

企業型の種類別メリット・デメリット

企業型確定拠出年金は、種類によって特徴が異なります。ここでは、総合型・単独型と拠出金の取り扱いに応じた種類ごとに、どのような利点や注意点があるのか解説しますので、確定拠出年金の導入を検討する際の参考にご活用ください。

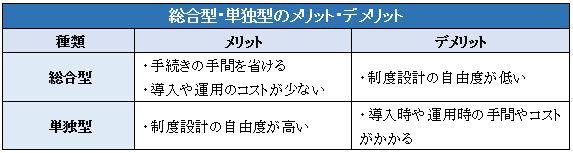

総合型・単独型のメリット・デメリット

総合型とは、複数の企業で運営する確定拠出年金を指します。あらかじめ、複数企業で利用することを想定して作られた確定拠出年金の規約に、参加するようなイメージです。

このようなことから、役所との手続きなどは金融機関の子会社などが代行してくれるので手間が省けること、既存の規約に合流するので制度設計や運用のコストを抑えられることが、メリットです。一方で、制度設計の自由度が低くなるというデメリットもあります。

なお、複数企業で一緒に利用するのは規約だけで、拠出金や運用結果などまで他の企業の影響を受けることはありません。

単独型は、1つの企業で運営する確定拠出年金で、規約から自分たちで作る必要があります。オーダーメイドで確定拠出年金を作るイメージです。

自社だけで1から規約や制度設計を行えるので、とにかく自由度が高いのが単独型の魅力と言えます。一方で、役所とのやり取りや運営もすべて1社で行うので、手間ひまやコストは大きくなってしまうのが難点です。企業規模が小さいほど、コストパフォーマンスは悪化します。

以上のようなメリット・デメリットを踏まえると、コストや労力を抑えて確定拠出年金を導入したい場合や中小企業は、総合型がおすすめです。また、制度設計の自由度にこだわりたい場合や大企業には、単独型も向いているでしょう。

加入形態ごとのメリット・デメリット

ここでは、拠出金の負担方法が異なる全員加入・マッチング拠出・選択制・一部選択制の4種類について、企業の事業主側から見たメリット・デメリットを中心に確認していきましょう。

掛金全額を企業が負担する全員加入は、従業員の負担がなく福利厚生としてのメリットが大きく労働環境改善の効果が高い反面、企業側のコストがかさむのがデメリットです。

マッチング拠出は、企業側が負担する掛金と同額まで、従業員(加入者)も掛金を上乗せできます。企業側のメリット・デメリットは全員加入と変わりませんが、従業員側としては、掛金を任意で増やせ、負担した掛金を全額所得控除できるメリットが追加されます。

選択制は、企業側が掛金を負担せず、全額、従業員の給与や退職金の一部から拠出するタイプです。掛金が不要で社会保険料の削減にもつながるので、企業側の負担がもっとも少ないのがメリットです。ただし、従業員側からするとデメリットがあるため、せっかく導入しても利用率が上がらない可能性が高くなります。

選択制をベースに企業が掛金の一部を拠出する一部選択制は、全員加入と比べるとコストを抑えられ、選択制よりは従業員の労働環境改善効果が高いことがメリットです。企業にとってのデメリットは、少ないなりにも掛金の負担が発生することなどが挙げられます。

企業型確定拠出年金導入の基本的な流れ

企業型確定拠出年金導入の基本的な流れは、次のとおりです。

①申請書類の準備

就業規則・履歴事項全部証明書(登記簿謄本)・社会保険料の領収済書(保険料納入告知額・領収済額通知書)など厚生年金適用事業所と確認できる書類を準備します。

②制度設計

総合型・単独型やマッチング拠出・選択制などの種類や、加入資格の年齢上限などを決めましょう。

③労使合意を取得

申請時に必要となるので、導入予定の確定拠出年金の内容を社内に周知させ、労使合意を取得してください。

④諸手続き

厚生局への申請や加入者登録などを済ませれば、制度の導入は完了です。なお、申請に対する審査には2ヶ月程度かかります。

確定拠出年金選びで困ったらTOMAへご相談ください

福利厚生の充実や退職金準備のために効果的な確定拠出年金は、2022年の法改正により、さらに柔軟な活用ができるようになります。ぜひとも積極的に導入を検討したい制度の1つと言えるでしょう。

特徴の異なる種類選びに迷ったり、導入手続きがよくわからなかったりと、導入検討にあたってお困りごとが出てきた際は、TOMAコンサルタンツグループの無料相談をご活用ください。TOMAでは、人事労務のプロである実績豊富な社労士が、御社に最適な確定拠出年金の導入をきめ細やかにサポートいたします。

◆人事・労務のあらゆるお悩みをワンストップで解決します。まずはご相談から。

◆知らなかったでは遅い! 人事担当者・経営者の必須知識が詰まったメールマガジンです。

◆コンサルティングからアウトソーシングまで、「人に関わる分野」を総合的にサポートします。