扶養控除等申告書へのマイナンバー記載と本人確認について

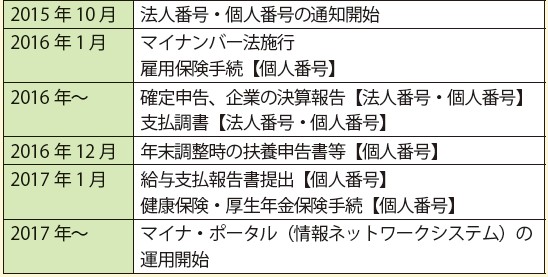

平成27年10月からマイナンバー制度が導入され、平成28年分の扶養控除申告書よりマイナンバーの記載が必要になりました。

マイナンバーの収集時には、本人確認が必要です。確認方法は下記の通りです。

|

対象者 |

確認者 |

確認方法 |

|

従業員本人 |

給与支払者 |

(1)個人番号カード (2)通知カード+身元確認 |

|

配偶者・扶養親族 |

従業員本人 |

マイナンバーを記載しない場合の注意点

上述の通り、扶養控除等申告書には、原則マイナンバーの記入が毎年必要です。しかし、マイナンバーの保管には、漏えい、滅失又は毀損の防止の為安全管理措置が必要です。扶養控除等申告書の法定保存期間である7年間、安全管理を徹底するのは企業の負担が少なくありません。そのため本年5月に記載を不要とする見直しが行われ、「帳簿」をつくる等の要件を満たせば扶養控除等申告書にマイナンバーを記入しなくても良いこととなりました。

扶養控除等申告書のマイナンバーの記載方法について

◎参考;「帳簿」とは・・・①~③の記載があるもの

①扶養控除等申告書に記載されるべき従業員本人、控除対象配偶者、控除対象扶養親族等の氏名、住所及びマイナンバー

②帳簿の作成に当たり提出を受けた申告書の名称

③②の申告書の提出年月

平成28年年末調整においてマイナンバーの活用が本格化します。収集・保管方法を今一度確認しておきましょう。

弊社では、給与計算、社会保険アウトソーシングサービスを行っております。マイナンバーの収集・保管に関するお悩みがございましたらお気軽にご相談ください。

マイナンバー“鉄壁”取扱規定&書式集も好評発売中!!