2022年12月16日に自民・公明両党が令和5年度税制改正大綱を公表しました。

本ブログではその中でもとりわけクリニック(法人・個人)に関わる部分をピックアップして解説いたします。

目次

認定医療法人制度に係る税制措置の延長・緩和(相続税・贈与税)

改正の概要

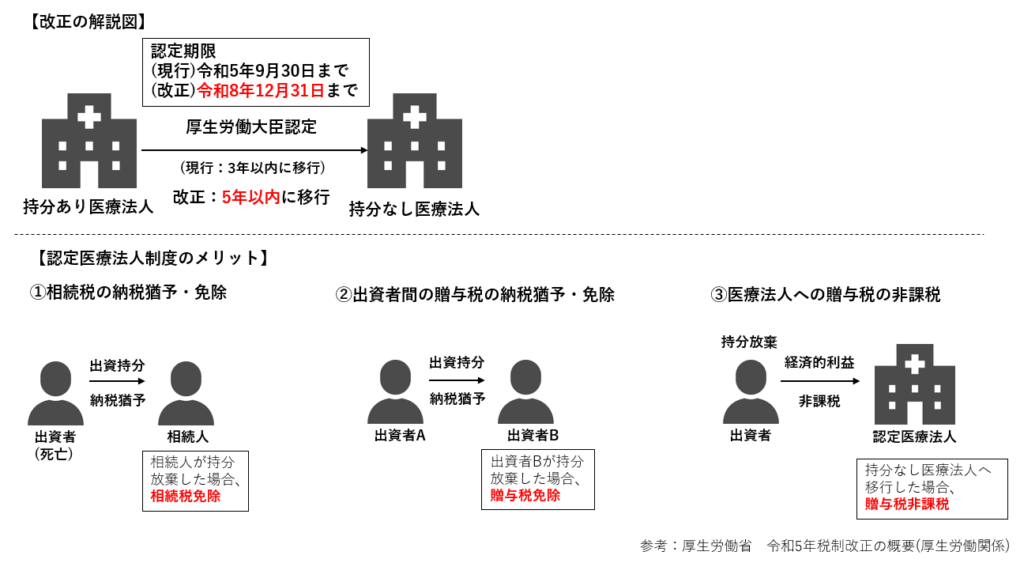

・医業継続に係る相続税・贈与税の納税猶予制度等の特例措置を、医療法の改正を前提に、その認定期限を現行の令和5年9月末から令和8年12月末まで延長

・持分なし医療法人への移行促進のため、相続税・贈与税の納税猶予制度等における移行期限を3年から5年以内に緩和

制度の内容

平成26年度および平成29年度の医療法改正により、認定医療法人(持分あり医療法人から持分なし医療法人に移行する計画を作成し厚生労働大臣に認定された医療法人)に対し、下記の特例措置が導入されました。

・出資者の死亡による相続税の納税猶予等

・出資者間のみなし贈与税の納税猶予等

・持分なし医療法人へ移行した場合に課されるみなし贈与税の非課税措置

この制度を利用すると、持分あり医療法人の出資者がその持分を放棄する計画について国の認定を受けることで、持分あり医療法人から持分なし医療法人へ移行する際に発生する相続税・贈与税の納税について優遇を受けることができます。

今回の改正では、持分なし医療法人への更なる移行促進のために制度の延長・緩和が発表されました。

地域医療構想実現に向けた税制上の優遇措置の延長(登録免許税)

改正の概要

医療機関の開設者が再編計画に基づき不動産を取得した場合の所有権の移転登記等に対する登録免許税の税率の軽減措置の適用期限を3年延長する

制度の内容

医療機関の開設者が認定再編計画に基づき取得した不動産に係る登録免許税は、その税率が2分の1に軽減されます。

医療用機器等の特別償却制度の延長(法人税・所得税)

制度の概要

医療用機器等の特別償却制度について、医療用機器の対象の見直しを行った上で、制度の適用期限を2年延長

制度の内容

医療機関の設備投資を促進する税制として下記3つがあげられます。

今回の改正で制度の適用期間がいずれも2年延長されました。

高額な医療用機器に係る特別償却

【対象】取得価額500万円以上の特定の医療用機器

※今回の改正で、対象となる医療用機器が見直しとなる

【特別償却割合】取得価額の12%

医師・医療従事者の労働時間短縮に資する機器等の特別償却

【対象】医療勤務環境改善支援センターの助言より取得した30万円以上の器具・備品、ソフトウェア

【特別償却割合】取得価額の15%

地域医療構想の実現に資する病院用等の建物、建物附属設備の特別償却

【対象】病床の再編のために都道府県の確認を受けた建物・建物附属設備

【特別償却割合】取得価額の8%

事業税に係る制度の存続

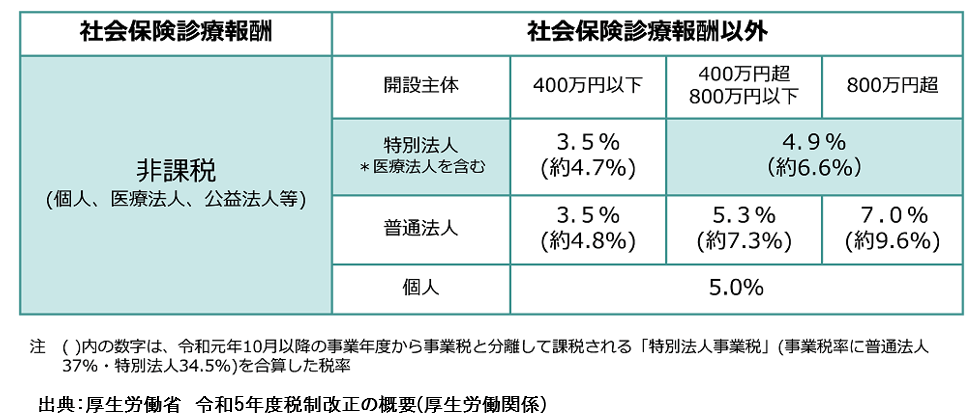

下記の制度については、税負担の公平性を図る観点や、地域医療の確保を図る観点からそのあり方について検討すると大綱に記載されました。

・社会保険診療報酬に係る事業税非課税

・医療法人の自由診療等の部分に係る事業税の軽減税率

今回解説した医療機関向け改正項目としては、制度の延長が主となりました。そのほか令和5年度税制改正大綱では、つみたてNISAや相続税、インボイス制度に関係した内容も盛り込まれています。こちらについては、TOMAのYouTubeチャンネルにて解説しておりますので、ご興味のある方はTOMA税務・会計チャンネルをご覧ください。

〈参考・出典〉