7月1日に国税庁から令和3年度の路線価が発表されました。クリニックやご自身の土地をご所有の先生も多いかと思いますので、今回は最新の路線価の傾向と路線価方式による相続税評価額の計算方法をお伝えします。

◆最新の路線価の傾向

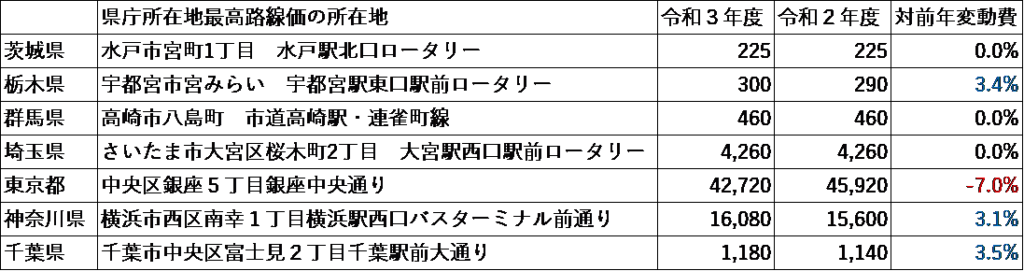

今年度の路線価の傾向として、新型コロナの影響から観光客の多い観光地・商業地での下落が目立ちました。京都では最高路線価が対前年比で-3.0%、大阪では-8.5%、那覇は-1.4%となりました。都道府県庁所在都市の最高路線価の対前年変動率は前年38都市で上昇したのに対し今年は8都市に留まり、22都市では下落しました。また、上昇率が5%以上の都市はありませんでした。路線価は毎年1月1日を評価時点としている為、令和2年度は新型コロナの影響が反映されておりません。

関東圏では宇都宮・千葉・横浜で上昇、水戸・前橋・さいたまでは横ばい、東京は下落となっております。上昇した都市は再開発などが要因とみられています。

(単位:千円)

(国税庁HPより)

◆路線価方式による計算方法

路線価は相続税及び贈与税で土地を評価する際に下記の算式で用いられます。

「路線価×面積×形状を考慮した補正率×面積を考慮した規模格差補正率」

上記の式で算出した評価額は相続税及び贈与税の課税価格に含まれ、その他の資産も足した総額に応じた税率を乗じ、納付額が算定されます。

ご自分の土地の路線価が気になる方は国税局のウェブサイトより検索できます。路線価が全国的に下落しましたので、この機会にご自身の土地評価額を調べてみてはいかがでしょうか。

路線価については、こちらのブログもご覧ください。

路線価を確認しよう / 土地の評価方法と「特定路線価の設定」とは?

より詳しい情報、気になる点やご不明な点がありましたら、お気軽にTOMAまでご連絡ください。