年末になりふるさと納税をされる先生方も多いと思います。ふるさと納税の納税額や件数は増加の一途をたどっており、令和3年度には納税額が約8,302億円(対前年度比:約1.2倍)、約4,447万件(同:約1.3倍)となりました(いずれも過去最多)。また、返礼品についても多様化してきており、人間ドックやがん検診などの受診券など、医療機関ならではの提供事例もあるようです。

本ブログでは、「返礼品を提供する医療機関の視点」および「返礼品を受け取る納税者の視点」の双方からふるさと納税の最新情報についてお伝えします。

目次

医療機関の視点 ふるさと納税で増収!?医療機関が返礼品を提供

ふるさと納税の返礼品には、各自治体の名産品・特産品など様々なものがありますが、医療機関でも返礼品を提供しているところがあります。具体的には、「人間ドック」「がん検診」などになります。各ポータルサイト(※)で検索すると、全国の様々な医療機関が検索結果として出てきます。

ふるさと納税は、納税者が自治体を選んで行いますので、遠方の方に人間ドックを受けてもらえるきっかけの一つとして、自院の収入増に繋げることができそうです。人間ドックやがん健診を実施している医療機関でしたら、検討されてみてもいいかもしれません。

なお、医療機関の所在地となる自治体が、返礼品の追加や拡充を行っているかどうか確認する必要があります。各自治体のホームページにてご確認ください。

※ここでいうポータルサイトとは、ふるさと納税を簡単に行うことができるインターネットのサービスのことを指します。

納税者の視点① ふるさと納税の効果

ふるさと納税は、納税者が選んだ自治体に対して寄附を行った場合に、寄付額のうち2,000円を超える部分について、所得税および個人住民税からそれぞれ控除が受けられる制度です。

さらに、寄附金のお返しに返礼品(寄附金額の3割以下)を受け取ることができます。

また、ふるさと納税は寄附金控除として取り扱われ、パソコンやスマートフォンから気軽に行うことができます。寄附する自治体を納税者が選ぶことができるため、同じ納税者でも前向きな気持ちの方が非常に多いです。

POINT

・寄付額から2,000円を控除した金額が、所得税および住民税から減額

・返礼品を受け取ることができる

ただし、ふるさと納税に係る寄付金控除には上限額があります。上限額は各個人の所得に応じて定められており、所得が高ければ高いほど、この上限額も大きくなります。上限額を超えて寄附を行った場合は、その超えた分についての節税効果は無く、本当の意味での寄附となります。

したがって、ご自身の上限額を把握し、その範囲内でふるさと納税を行いたいという方が多く、ポータルサイト等でふるさと納税の上限額の試算ができます。

例えば、サラリーマンであれば所得の見通しが立てやすいのですが、個人開業医の場合はそうともいきませんので、専門家にご相談されることをお勧めします。

納税者の視点② 返礼品が所得になることも その計上時期に注意

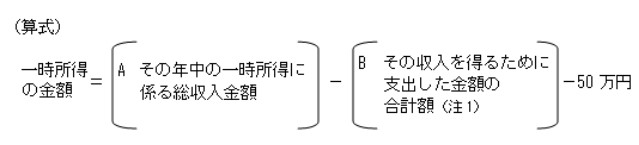

気軽にできるふるさと納税ですが、受け取った返礼品は一時所得となりますので注意が必要です。一時所得は、以下のような算式で最高50万円の特別控除額を差し引いた額となります。

(出典:国税庁サイト)

言い方を変えると、一時所得の収入金額の合計額が50万円を超えない場合、課税は発生しません。また、先述したように返礼品の額は寄附金額の3割以下と定められていますので以下のように、年間のふるさと納税額が約166万円を超えると課税が生じると考えることができます。

POINT

・ふるさと納税額166万円×3割=返礼品49.8万円 < 特別控除額50万円

→課税は発生しない

・ふるさと納税額167万円×3割=返礼品50.1万円 > 特別控除額50万円

→課税が発生する

※他に一時所得が無い場合。

また、返礼品は、受け取った年分の一時所得となります。これから年末にかけてふるさと納税を行う場合は、受け取る時期が年をまたぐこともありますので、注意が必要です。

POINT

・令和4年11月にふるさと納税で寄附を行い、令和4年12月に返礼品が届いた場合

→寄附は令和4年の寄附金控除、返礼品も令和4年の一時所得となる。

・令和4年11月にふるさと納税で寄附を行い、令和5年2月に返礼品が届いた場合

→寄附は令和4年の寄附金控除、返礼品は令和5年の一時所得となる。

納税者の視点③ 【令和3年より改正】各自治体の「寄附金受領書」の添付が不要!?「寄附金控除に関する証明書」で申告可能に

ふるさと納税で寄附金控除の適用を受けるためには、確定申告書に各自治体の「寄附金の受領書」等の添付が必要ですが、令和3年以後の確定申告においては、寄附ごとの「寄附金の受領書」に代えて、特定事業者(ポータルサイト)が発行する「寄附金控除に関する証明書」を添付することができるようになりました。

(出典:国税庁サイト)

先生方の中には、年間で数多くの件数のふるさと納税をされる方もいらっしゃるかと思います。件数が多い場合、各自治体が発行する「寄附金の受領書」の枚数も多くなりますので、確定申告の際に把握するのに大変な思いをされてきたのではないでしょうか。

「寄附金控除に関する証明書」の場合、年間の寄附の内訳が一覧表になっていますので、各自治体からの「寄附金の受領書」を1枚ずつ添付する必要が無く、効率よく申告が行えると同時に、添付漏れを防ぐこともできます。

また、「寄附金控除に関する証明書」は、以下に記載のある特定事業者で発行することができます。もし、複数の特定事業者を使用している場合は、特定事業者ごとでの発行が必要となります。

国税庁長官が指定した特定事業者(令和4年10月13日現在)

効果的なふるさと納税の活用を

ふるさと納税は、節税と異なり、実質2,000円で居住地以外の地域の特産品をもらえる仕組みです。

またふるさと納税の返礼品として、人間ドックやがん検診などのサービス提供をして地域貢献に繋げて

医療機関もあります。ふるさと納税の制度を知ったうえで、効果的な活用をしてみてください。

TOMAではブログやメルマガなどで医療に関する情報発信を行っている他、経営などの無料相談も行っております。ブログの内容に限らずご不明点などございましたら、お気軽にTOMAへお問い合わせください。