近年、高齢化が深刻な社会問題となる中、事業承継に漠然とした不安を抱える開業医の先生もいらっしゃると思います。たとえ後継者が決まっていても、円滑な承継には事業形態の見直しが重要です。

そこで本稿では、開業医の方を対象に、相続税の負担を軽減しながらスムーズに承継できる「医療法人成り」の検討ポイントを整理します。

※本稿の手続き例は東京都を基準としています。都道府県により要件やスケジュールが異なる場合がありますので、主たる事務所の所在地を管轄する担当官庁へ必ずご確認ください。

医療法人成りとは何か?

個人クリニックから医療法人へ事業形態を変えることを「医療法人成り」といいます。医療法人は医療法の規定に基づき設立される法人であり、主たる事務所の所在地を管轄する都道府県の監督を受けます。設立にも都道府県知事の認可が必要です。

①医療法人の主な種類(社団・財団/持ち分あり・なし)

医療法人は、大きく「社団」と「財団」の二種類に分かれます。社団医療法人は、個人や法人が拠出した財産をもとに設立される法人です。

これに対し、財団医療法人は、個人や法人からの寄付金を基盤に設立されます。そのため、現在(令和7年時点)では、全医療法人の99%以上が社団医療法人です。

②社団医療法人の分類

社団医療法人はさらに以下の二つに分類されます。

・出資持分あり医療法人(経過措置型)

・出資持分なし医療法人

「出資持分あり医療法人」は、定款に出資持分に関する規定を設けた法人でしたが、平成19年の第5次医療法改正以降は新規設立が認められていません。

※以降は「出資持分なし医療法人」を前提に説明します。

③「出資持分なし医療法人」の分類

「出資持分なし医療法人」は、さらに以下の二つに分かれます。

・基金拠出型

・基金なし型

ここでいう「基金」とは、社団医療法人に拠出された金銭その他の財産を指し、医療法人は拠出者との合意内容に従って返還義務を負います。

「医療法人成り」のメリット

医療法人成りのメリットとしては、手続きを簡易にできる・相続税の節税につながる・分院設立が可能になる、の3点が挙げられます。では、なぜ「医療法人成り」で事業承継がスムーズになるのでしょうか?以下で説明します。

①手続きの違い

医療法人を後継者へ承継する場合は、理事長変更の手続きが必要です。具体的には、都道府県への届出および登記申請を行います。

都道府県

・役員変更届

・登記事項届

法務局

・理事長変更登記

これに対し、個人クリニックを後継者へ承継する場合は、院長の個人事業廃業手続きと後継者による新規開業手続きの二つを経る必要があり、既存契約の結び直しなども発生するため手間と時間がかかります。

②相続税上の取り扱いの違い

個人医院の開業医が毎年稼いだ所得は自己の財産として蓄積されるため、将来相続が発生した際には、その時点の財産が相続財産として相続税の課税対象となります。

これに対し、出資持分のない医療法人は法人格を有することで利益を法人内部に留保でき、留保された利益は医師個人の財産とは切り離されるため相続財産に含まれず、相続税の対象外となります。この仕組みにより大きな節税メリットを得られます。

③分院設立

医療法人成りすると分院の設立が可能です。後継者の配偶者・兄弟などで専門診療科目が異なる場合でも、医療法人であれば分院を設立し、一つの法人として運営できます。

「医療法人成り」に伴うデメリット

医療法人の解散に伴う残余財産は医療法上、「定款又は寄附行為の定めるところにより、帰属する者に帰属する」と規定されています。持分なし医療法人の場合、定款に規定を設けることができる帰属者は下記の3つに限られます。

・国

・地方公共団体

・医療法人その他の医療を提供する者であって厚生労働省令で定めるもの

そのため、個人クリニックで使用していた医療機器等は法人に拠出し、そのまま法人所有とする一方、不動産は個人の資産として残し、法人に賃貸する形を採るケースが多くあります。

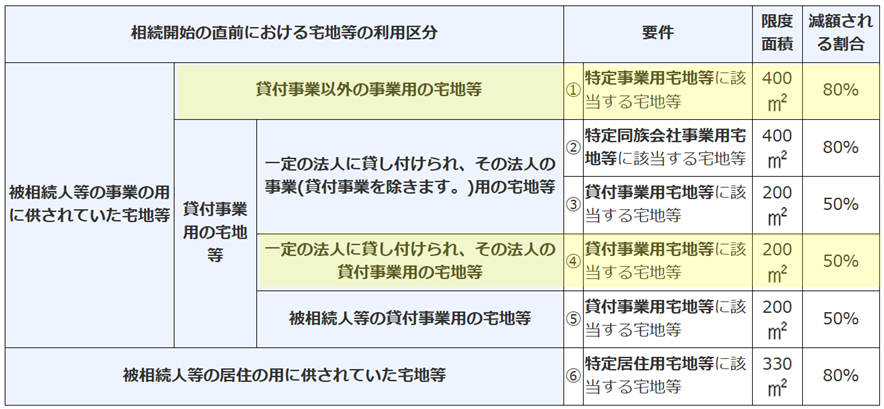

このような場合、相続発生時の相続税計算では「小規模宅地の特例」が適用できます。ただし、個人クリニックを維持したままの場合と医療法人成りした場合とでは、適用できる減額割合が異なるため、慎重な判断が必要です。

・個人クリニックのまま→特定事業用宅地等の特例(80%減)

・医療法人成りし、法人に賃貸した場合→貸付事業用宅地等の特例(50%減)

※持分あり医療法人の場合、要件を満たせば、特定同族会社事業用宅地等の特例(80%減)を適用できます。

医療法人成りの基礎知識と進め方

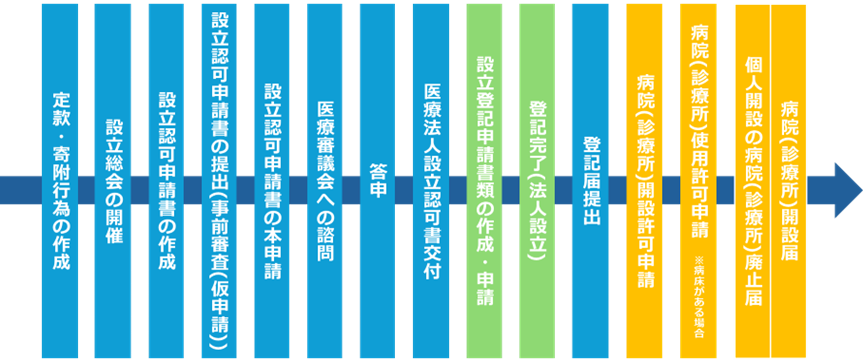

医療法人設立手続きの主な流れは下記の通りです。医療法人設立には都道府県だけでなく、法務局・所轄保健所等への手続きも必要になり煩雑なため、行政書士に依頼するケースも少なくありません。

また、都道府県への認可申請のタイミングは各都道府県によっても違いはありますが、多くの都道府県で年に2、3回しかありません。下記に東京都の令和7年度の予定が記載されています。例年、近いスケジュールになることが多いので、参考になさってください。

東京都HP『医療法人設立、解散、合併認可等に係る年間スケジュール(令和7年度)』

※上記図の提出先それぞれ以下のとおりです。

これらの手続きに加え、税務面の手続きとして、株式会社等を作る場合と同様に下記の届け出の提出が必要です。今回は詳細な記載は省略しますが、労務面では社会保険の加入手続きも必要になります。

①法人設立届出書

②源泉所得税関係の届け出

・給与支払事務所等の開設届出書(給与支払を始める場合)

・源泉所得税の納期の特例の承認に関する申請書(給与の支給人員が常時10人未満の場合)

③消費税関係の届け出

必要となる届出は、場合によって多岐にわたります。詳細については、国税庁の下記URLをご参照ください。

国税庁『No.6629 消費税の各種届出書』

ケーススタディ

【東京都所在:皮膚科】

ご相談時の状況

・ご自身で開業された個人クリニック

・後継者の方がいる

・引継ぎ方法として医療法人成りに興味あり

・後継者の配偶者が別のクリニックを開業予定

・将来的に一緒に経営できるよう医療法人成りを検討

期間

認可スケジュール・必要書類のご説明から開設許可申請まで、およそ8カ月

その間の流れ

認可スケジュール・必要書類のご説明→必要書類作成→医療法人設立認可説明会※→申請書提出(仮申請)→審査→設立認可書→登記→開設許可申請

※現在、医療法人設立認可説明会は未開催で、説明会に代わる資料の掲載のみです。

後継者の方がおられ、その方への引き継ぎを念頭に法人設立を検討した事例です。

医療法人成りにあたっては、役員報酬の設定額などによって先生個人の手取り額が変わるため、設立前にシミュレーションを実施したうえで法人設立を決行しました。設立後は、経理処理や労務管理など個人クリニック時と異なるため、こうした運用面のご相談にも対応しています。

まとめ

医療法人成りには多くの資料準備と手続きが必要となり、時間と労力を要します。また、現状のクリニックの運営状況など、貴院にとって最善の選択のために検討する点が多岐にわたります。近い将来に承継の予定がない場合でも、将来を見据えた早めのご相談が安心につながります。

もし「何から始めればいいかわからない」「このまま進めて大丈夫か不安」など、気になることがございましたら、お気軽に以下の無料相談・問合せよりご連絡ください。