人材確保に頭を悩ませる医療機関にとって、職員の処遇改善は避けて通れない課題です。

そうした中で注目されているのが、積極的に賃上げを行った企業に対して税金の負担軽減を図る制度——「賃上げ促進税制」です。

令和6年度(2024年度)の税制改正では、医療機関や薬局を含むより多くの中小企業がこの制度を使いやすくするための大幅な見直しと新制度の創設が行われました。

本ブログでは、新しい制度である賃上げ促進税制を解説します。

目次

賃上げ促進税制とは? 制度の概要と医療機関への影響

日本労働組合総連合会の集計によると、令和7年の平均賃上げ率は5.25%、300人未満の中小企業は4.65%であったと発表されました。

一方で、四病院団体協議会が2025年6月に発表した医療機関の賃上げ状況の調査結果によると、調査に応じた医療機関の平均賃上げ率は2.51%にとどまりました。最低賃金平均1,100円超を目標としていく議論もされており、賃上げの流れはまだまだ続くことが予想されます。

賃上げというと「コストの増加」と捉えがちですが、一方で賃上げに取り組むことで税制上の優遇措置を受けられる可能性もあります。

こうした制度を知っていただき、前向きな判断の一助となれば幸いです。

制度の目的と背景:賃上げを促進し、経済の好循環を目指す

この制度は、企業が従業員の給与を一定以上増やした場合、その増加分に応じて税額控除を受けられるというものです。

背景には、「賃金上昇→個人消費の拡大→経済成長」という流れを促したいという政府の狙いがあります。特に中小企業や医療機関など、地域経済を支える事業者が積極的に賃上げできるよう、税制面での後押しを強化しています。

なお、本ブログでは中小企業向けの賃上げ促進税制を中心に解説しますが、一定の要件を満たす場合には大企業向けの賃上げ促進税制の適用も可能です。

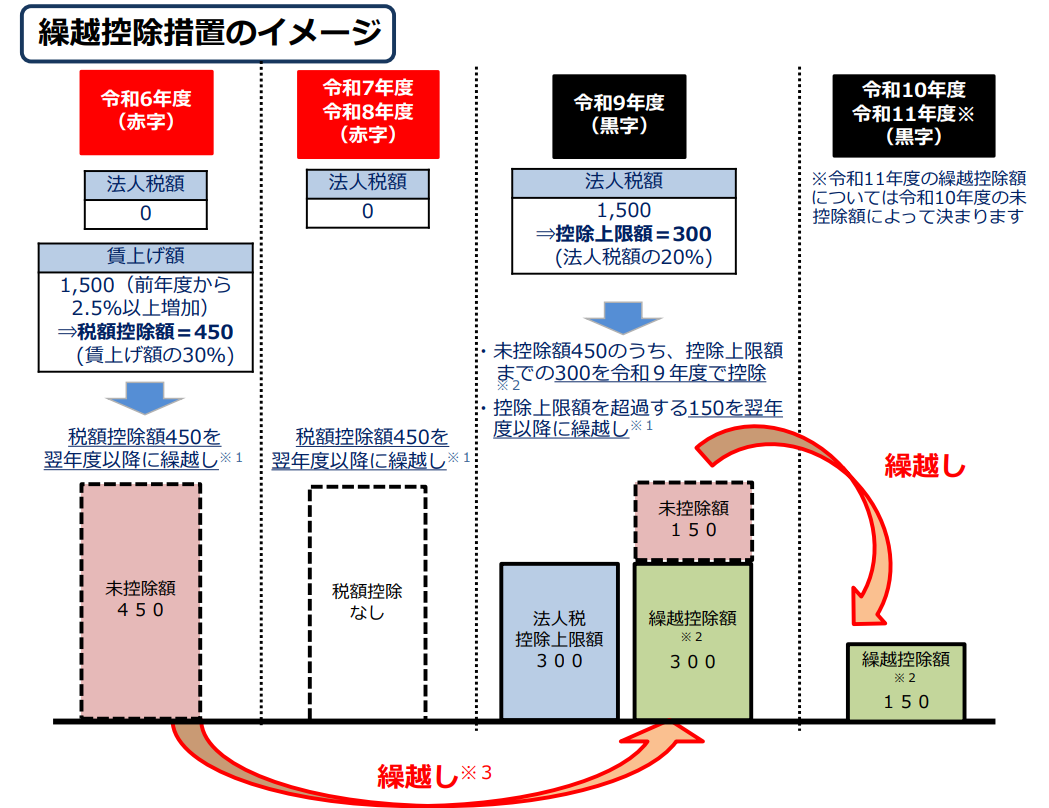

令和6年度改正のポイント:繰越控除制度の新設など、柔軟性が向上

| 改正ポイント | 内容 |

|---|---|

| 繰越控除制度の新設 | 賃上げによる税額控除がその年に使い切れない場合、最大5年間繰り越し可能に ※繰越税額控除をする事業年度において、全雇用者の給与等支給額が前年より増加している場合に限り、税額控除が適用可能 |

| 賃上げ率と控除率 (改正なし) | 雇用者給与等が 前年比 1.5%以上増加 → 控除率 15% 前年比 2.5%以上増加 → 控除率 30% |

| 教育訓練費による上乗せ要件 | 比較年度より 5%以上増加に緩和。加えて、教育訓練費が給与等支給額の 0.05%以上 の要件追加 → 控除率に +10% 上乗せ |

| 子育て支援・女性活躍支援による上乗せ | 「くるみん」(子育て支援)または「えるぼし2段階以上」(女性活躍) の認定取得で +5% 上乗せ可能 |

| 控除率 | 最大40%→45%へ |

| 適用期間 | 令和6年4月1日~令和9年3月31日までの間に開始する各事業年度(個人事業主は、令和7年~令和9年までの各年が対象) |

特に「繰越控除制度」は、これまで赤字や税額が少ない場合には制度が使えなかった、優遇を受けきれなかったという課題に対応したものです。これにより、「今は控除できなくても、将来の黒字で控除できる」という柔軟な活用が可能になりました。

医療機関も対象!中小法人なら積極的に検討を

「うちのようなクリニックでも使えるのか?」という疑問をお持ちの方も多いかと思いますが、結論としては多くの医療機関も対象になります。

◆医療法人、個人クリニック、調剤薬局は賃上げ促進税制の1つの要件である中小企業者等に該当する場合が多く、その場合はこの制度の適用対象になります。

【賃上げ促進税制の対象となる中小企業者等の要件(主なもの)】

対象となる法人:

(1)資本金または出資金が 1億円以下 の法人

ただし、以下の法人は対象外:

・大規模法人(資本金1億円超、または従業員数1,000人超の非出資法人)に完全支配されている法人

・中小企業投資育成株式会社を除き、大規模法人から2分の1以上の出資を受けている法人

・2つ以上の大規模法人から3分の2以上の出資を受けている法人

または

(2)資本や出資がない法人 のうち、常時使用する従業員数が1,000人以下 の法人

※中小企業向けの制度の方が要件のハードルが低いため主に中小企業向けの制度が適用となりますが、大企業向けの制度を活用できる場合もあります。

◆看護師、事務スタッフ、非常勤職員などを含めた広い範囲の給与が対象になり得ます。ただし、役員報酬や法人役員(個人事業主)の親族への給料手当は対象となる給与等に含みません。

実際に、診療報酬が上がらない中での人件費アップは悩みのタネですが、賃上げ促進税制をうまく活用すれば、処遇改善と節税を両立することが可能です。

注目!ベースアップ評価料と賃上げ促進税制は両立できる?医療機関が知っておきたい連携ポイント

ベースアップ評価料

令和6年度の診療報酬改定で新設・拡充された「ベースアップ評価料」。

診療所・病院において職員の賃上げを行った際に、診療報酬で加算が受けられる仕組みですが、これに取り組む医療機関の中にはこんな声も聞かれます。

「すでにベースアップ評価料で加算を受けているけど、税制優遇まで受けられるのか?」

「国の制度を二重に使って問題ない?」

この疑問に対しては、「はい、併用可能です」という回答になります。

ベースアップ評価料と賃上げ促進税制の違いと補完関係

| 項目 | ベースアップ評価料 | 賃上げ促進税制 | ||

|---|---|---|---|---|

| 所管 | 厚生労働省(診療報酬) | 財務省/国税庁(税制) | ||

| 内容 | 賃上げした場合、診療報酬で一定額加算 | 賃上げした場合、税額控除 | ||

| 適用対象 | 診療報酬の算定要件を満たす医療機関 | 中小企業者等に該当する医療法人 等 | ||

| 要件 | 賃上げ率や支給実績の届出が必要 | 賃上げ率・基準年度との比較、申告書添付 等 | ||

このように、制度の所管・仕組みは異なるものの、同じ「賃上げ」を対象としている点で連携可能です。

両制度の併用がもたらすメリットとは?

(1)診療報酬+節税のダブルメリット

→ 一方で収入増、もう一方で税負担減。

(2)制度要件を満たしやすい

→ ベースアップ評価料の算定要件を満たすような賃上げを行うことで、賃上げ促進税制の条件をクリアできる可能性が高まる。

(3)将来の黒字に備えられる

→ 赤字でも控除枠を確保できる「繰越控除制度」があるため、節税の準備が可能。

実例紹介:赤字が残る医療法人でも「将来に使える節税策」として有効

以下、TOMAの実例をご紹介します。

数年間赤字が続いていたある医療法人ですが、徹底的なコスト管理が功を奏してここ数年で黒字化を達成。あと2期ほどで過去の繰越欠損金も解消できる見通しでした。

そのような中、令和6年4月1日から始まる事業年度の決算において、賃上げ促進税制の要件を満たすことができました。従来であれば、赤字のため控除の恩恵は受けられませんでしたが、繰越控除制度により繰越が可能となったことで、「将来の節税効果」が確保できるようになりました。

この医療法人の理事長からは次のようなお言葉をいただきました。

「赤字が続いていたので、制度の適用に意味があるとは思っていませんでした。でも、繰越できると知って、賃上げに前向きになれました。」

このように、「今すぐは税金が出ていないけれど、将来の利益計上を見据えて節税余地を確保しておきたい」という医療法人にとって、今回の改正は非常に意義のあるものと言えると思います。

まとめ

今回は、医療機関における賃上げ促進税制について紹介しました。本制度は頻繁に改正がありますので、制度の要件や適用時期を正しく理解し、計画的に活用していくことが求められます。ご不明な点があれば、是非以下よりTOMAまでご相談ください。