税務調査の対象になると、医療機関側には大きな負担が生じます。

今回は実際の事例とTOMAの専門家としての経験を踏まえて、税務調査への対策を解説いたします。ぜひ、自院に該当する項目がないか確認しながらご覧ください。

目次

税務調査とは

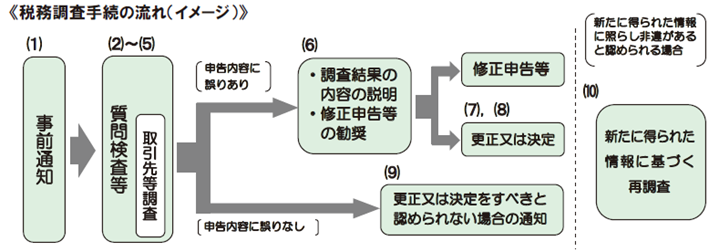

そもそも税務調査とは、申告内容に誤りが認められる場合や申告義務のあるものが無申告だった場合に是正を求めるものです。原則、調査対象者には調査日時や対象税目などが事前に通知されます。

申告時に税務代理権限証書を提出している場合は、税理士にも同様の通知が行われます。

ただし、事前通知を行うことで正確な事実把握が困難になる、適正な調査の遂行に支障を及ぼす危険があると判断した場合は、事前通知なしで税務調査が行われることもあります。

もし事前通知が実施されたのち調査が決定した場合は、以下の流れで行われます。

税務調査が入りやすい医療機関の特徴

税務調査の概要をお伝えしました。では、一体どんな医療機関が税務調査の対象になりやすいのでしょうか。

長期間税務調査を受けていない

税務当局側では、国税総合管理システム(以降「KSKシステム」と表記)を導入しています。このシステムによって過去の調査履歴が管理されており、前回調査から期間が空くと優先的にリストアップされます。前回調査から時間が経過している医療機関は要注意です。

周期該当医療機関

過去に不正を行ったことで重加算税を課された医療機関が該当します。一度重加算税を課されてしまうと、税務当局から再び不正を行っているのではないかと疑いをかけられてしまうため、3年から5年の一定周期で調査が行われます。過去に不正を働いてしまった医療機関は要注意です。

財務分析の結果、異常値がみられる

前年と比較して、あまり収入が変化していないにもかかわらず診療材料などの原価項目が増加している、特定の経費が極端に増えているなどがあるとKSKシステムが異常と判断し担当部門に通知することがあります。

特に、顧問税理士を変更したときは注意が必要です。税理士を変更すると、会計処理の都合で今まで使ってこなかった勘定科目を使用することがあります。その状態で決算書を作成すると、前年の決算書には出てこなかった科目が出てきますので、税務当局側から疑惑の目を向けられる可能性があります。

そのため、顧問税理士を変更する際は、科目は今まで通りのままにしてほしいと事前にお伝えするとよいでしょう。

取引先の記載内容と自院の記載内容に差異がある医療機関

医療機関の取引先に対する税務調査において、税務調査官が把握した情報と医療機関が提出した税務書類の内容に相違が見つかった場合、医療機関自体にも税務調査が実施されることがあります。

このように、取引先の税務調査の影響が自院にも及ぶ可能性があるため、法定調書など税務署に提出する書類は正確な数値に基づくことが重要です。

不正について有力な情報がある医療機関

国税庁のHPには、課税徴収漏れに関する情報提供を行うことができるページが設けられています。匿名で情報提供できますので、院長のことをよく思っていない職員や円満退職できなかった元職員が書き込みするケースが考えられます。

このようなことにならないよう、日ごろから職員とは友好的な関係を築いておくとよいでしょう。

このほか、赤字の場合でも消費税や源泉所得税に関する調査、また繰戻還付時の調査などもあります。

最新の税務調査

税務調査のやり方も、昨今の技術進歩に対応し続けています。税務調査が決まったときに慌てないよう、事前に確認していきましょう。

選定精度の向上

国税庁では、過去の申告書や調査で得た資料などをデータベースに蓄積し、AIに申告書を分析させることで申告漏れの可能性が高い納税者を判定させています。

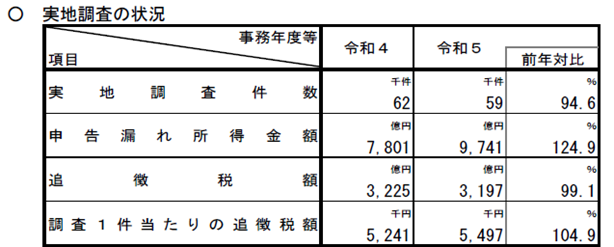

下記は法人税・消費税に絞った実地調査に関する表ですが、実地調査件数を減らしつつも1件当たりの追徴税額が増えていることが分かります。

調査時期の変更

これまでは税務署側の人事異動が7月10日に行われ、7月中旬以降に調査の連絡が入り始めていました。しかし、最近では6月ごろから調査の連絡、または、調査の予約だけを入れるケースも増えてきました。

調査スタイルの変化

従来は紙の総勘定元帳から取引内容を確認し、調査官が気になった取引については、現地で請求書や領収書を直接確認しながら調査を進めるケースが主流でした。

しかし、最近では効率化の観点から、事前に会計データの提出を促し税務当局側で検討を重ねてから実地調査に入るケースが増えています。

また、調査官がパソコンを持参するようになり、書面による調査からデータによる調査に移行しつつある様子がうかがえます。令和8年にはKSKシステムの更新も予定されていますので、この流れは一層加速すると思われます。

簡易接触調査の増加

簡易接触調査とは、不正や申告漏れの疑いがある納税者に対し、手紙などで修正申告を促す手法です。こちらもAIを導入したことで、対象となる医療機関を見つけやすくなったことが要因とみられます。

実際に指摘を受けた事例

対象となりやすい医療機関や近年の動向を知ると、自分は大丈夫だろうかと不安になるかと思います。続いては、実際に税務当局から指摘を受けた事例をご紹介します。

収入の未計上

こちらは、予防接種や健康診断収入の計上漏れが指摘されたケースです。医師会などを経由して予防接種や健康診断の報酬を請求すると、接種から2~3か月遅れて入金されることが多いかと思います。この時、入金が年度をまたいでしまい、入金された月に収入計上してしまうと税務当局から指摘を受けてしまいます。

また、国や自治体などから入金される補助金収入、歯科医院の場合は金属くずの売却収入が計上漏れとして指摘されやすいので注意が必要です。

経費・資産計上の不備

毎年年度末になると、診療材料や薬品がどのくらい残っているか確認する棚卸を実施されるかと思います。その時、Excelを用いて集計される医療機関もあるかと思いますが、単価の入れ忘れや算式のミスで数字が誤っていると税務当局から指摘されることがあります。

自院の作成している棚卸表に誤りがないか、一度ご確認いただくことをお勧めします。

また、材料や薬品などの購入と合わせて医療機器を購入し、そのまま経費として処理してしまうケースもあります。10万円以上の物品については減価償却で数年にわたって経費計上する必要がありますので、誤って処理してしまうと税務当局から指摘されてしまいます。

役員報酬・退職金

医療法人の場合は役員報酬を支給しますが、勤務実態にあった報酬かどうか確認されます。特に親族を役員に含めている場合は注意深く見られますので、業務内容を説明できるよう根拠資料なども示せるように備えておくことが大切です。

また、役員退職金を支給する規定を設けていた場合、規定よりも多く支給してしまうと税務当局から指摘されてしまいます。

関連会社取引の実態不在

医療機関を経営されている方の中には、メディカルサービス法人(以降「MS法人」と表記)を所有されている場合もあると思います。MS法人経由で物品の購入などを行っている場合、MS法人を立ち上げてまで行う取引なのか、取引金額は適切なのかをきちんと説明できるようにする必要があります。

交際費・福利厚生費の科目誤用

個人事業主には設けられていませんが、法人の場合は交際費に800万円までの限度額が設定されています。別の費用科目で処理していたものが交際費と認められてしまい、限度額を超過したことにより追加で納税しなければならないというケースもありますのでご注意ください。また、持分なし医療法人の場合、限度額800万円が使えないケースがあります。

この800万円の限度額は、出資金が1億円以下の場合に適用されます。持分なし医療法人の場合、出資金に該当するものがありませんので、以下の算式で判定を行います。

(期末総資産簿価―期末総負債簿価―当期利益(又は+当期欠損金))×60%

この算式で計算した値が1億円を超えてしまうと800万円の限度額が使えなくなってしまいますので、注意が必要です。

個人の財産債務調書不提出

下記の要件に該当する方は、財産債務調書と呼ばれる書類を提出する必要があります。

・その年分の退職所得を除く各種所得の金額の合計が2,000万円を超える場合

・その年の12月31日において、その合計額が3億円以上の財産又は1億円以上の国外転出特例対象財産(有価証券等)を有する場合

※令和5年分より、所得に関係なく10億円以上の財産がある場合は提出が必要

こちらは医療機関ではなく理事長・院長先生個人の確定申告に関連することとなります。知られたくないということで記載を嫌がる先生もいらっしゃいますが、もし記載のない財産について、所得税の申告漏れが指摘された場合、追徴課税が余計に行われます。例えば過少申告加算税の場合、通常10%のところ、5%加重の15%で課税されてしまいます。

逆にきちんと記載して申告すると、過少申告加算税が生じた場合でも5%に軽減されます。

TOMAがお勧めする、税務調査を受ける確率を減らす実践的な対策

税務調査に関する最新の動向や指摘事例を紹介してきましたが、税務調査に入られないことに越したことはありません。続いては、TOMAの経験を踏まえ、税務調査を受ける確率を減らすための対策をご紹介します。

決算書作成時の「財務分析異常」回避

年度ごとに処理する勘定科目を変えたりせず、同じような支出であれば同じ科目を使って処理することが大切です。

書面添付制度の活用

これは、申告書の数字だけでは分からない税理士の関与度合いや相談した内容などを記載した書類を申告書に添付する制度です。

こちらを添付することにより、突然税務調査が実施されることはなく、税務当局側は「意見聴取」というものを挟む必要があります。この時、税務当局側の質問事項に対して税理士が意見を述べる機会が設けられますので、税務当局側が納得すると調査省略という取り扱いになります。

ただし、この書類は税理士でないと作成することができませんので、申告書に添付していない場合は顧問税理士に相談してみるとよいでしょう。

まとめ

税務調査の連絡は突然やってきます。しかし、日々の会計処理や決算書作成におけるルール遵守と書面添付による事前説明で、調査対象から外れる確率を高めることが可能です。

また、安心して診療に専念できる環境を整備するためには、実態に即した資料整備と対策を講じることが大切です。TOMAには豊富な税務調査対策のノウハウがありますので、税務調査にお困りの際はぜひお問い合わせください。

また、こうした情報発信を行っているメルマガも発行しています。こちらも併せてお気軽にご登録ください。

また、医療分野に強い税務の専門家より、業界最新情報やアドバイスをご提供していますので、ご興味のある方は以下よりお気軽にお問合せください。