昨年12月に発表された税制改正大綱が与野党での議論と修正を経て、ついに参議院を通過し令和7年度税制改正として正式決定しました。

今回のブログでは、改正の中でも特に注目を集めた「年収の壁の見直し」について解説いたします。

見直し内容について

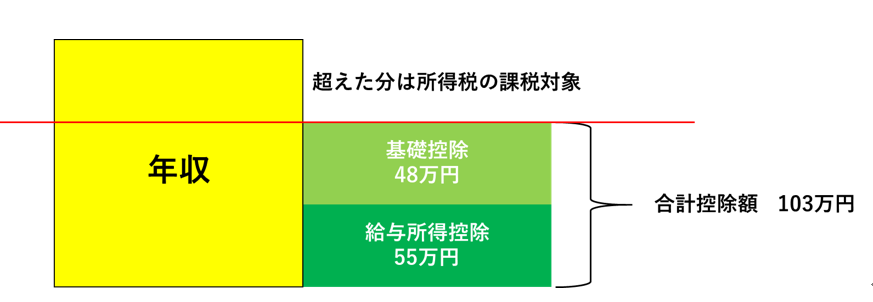

まずは、見直される「103万円の壁」について解説いたします。この“103万円”とは、所得税の基礎控除48万円・給与所得控除55万円の合計額を表しています。

そして、控除額103万円を境に所得税が発生するか否かのボーダーラインとなっていることから、「103万円の壁」と呼ばれています。今回の税制改正では、大きく分けると以下の2点が見直されることになりました。

①基礎控除・給与所得控除の引上げ

②配偶者・扶養控除の年収要件の引上げ

基礎控除・給与所得控除の引上げについて

見直しが行われる1つ目の内容は、「基礎控除・給与所得控除の引上げ」です。所得税においては、令和7年分から控除額が以下のようにそれぞれ引き上げられます。

※給与の年収が200万円以下の場合

基礎控除 48万円 → 95万円

給与所得控除 55万円 → 65万円

これにより、年収160万円までは所得税が発生しないこととなります。ただし、給与収入のある方全員が適用されるわけではありません。

表の通り、適用される基礎控除の金額は納税者の合計所得金額によって細かく分けられています。また、合計所得金額132万円以下の方に対する上乗せは恒久措置に、132万円超655万円以下の方に対する上乗せは2年間の限定措置となりますのでご注意ください。

ドクターの場合、合計所得金額が2,500万円を超えるケースが多く、基礎控除上乗せの恩恵を受けられる方は少ないかと思います。一方で、勤務されている職員の多くは上乗せの恩恵を受けられるかと思います。勤務時間の調整が行われやすい12月は、医療機関によっては予防接種を行う繁忙期にあたります。

今回の控除上乗せで、人材確保に苦慮していた医療機関の負担は軽減されるでしょう。

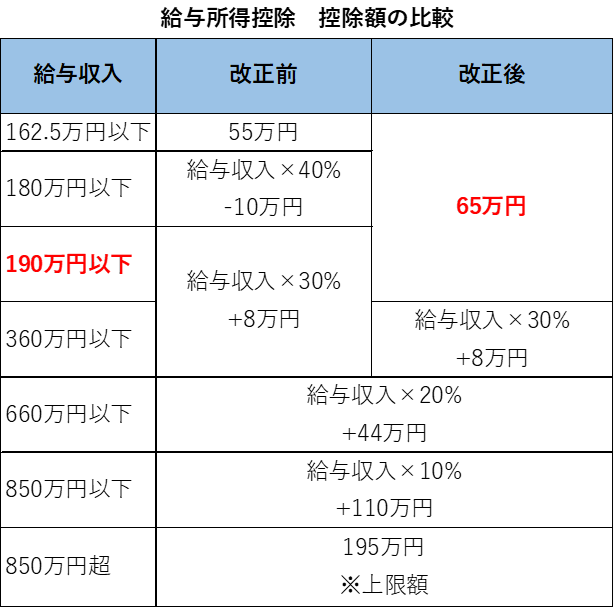

続いて給与所得控除ですが、給与収入が190万円以下の方は65万円の控除が適用されます。

一方、190万円超の方は、改正前の控除額と変わらない点にご注意ください。

配偶者・扶養控除の年収要件の引上げについて

見直しが行われる2つ目の内容は、「配偶者・扶養控除の年収要件の引上げ」です。

こちらは配偶者がいる方と、扶養親族がいる方が対象となりますので、それぞれ分けて解説いたします。

配偶者がいる方

年収要件を満たしている配偶者がいる方は、配偶者控除または配偶者特別控除が適用されます。今回の税制改正では、年収要件が以下のように見直されます。

※38万円の控除額を適用する場合を想定

配偶者控除 :103万円 → 123万円

配偶者特別控除:150万円 → 160万円

※配偶者特別控除では年収160万円を超えると控除額が逓減

配偶者・配偶者特別控除で38万円の控除を受けられる対象者が拡大しましたが、基礎控除・給与所得控除の見直しと違い、控除額が変わっていない点にご注意ください。

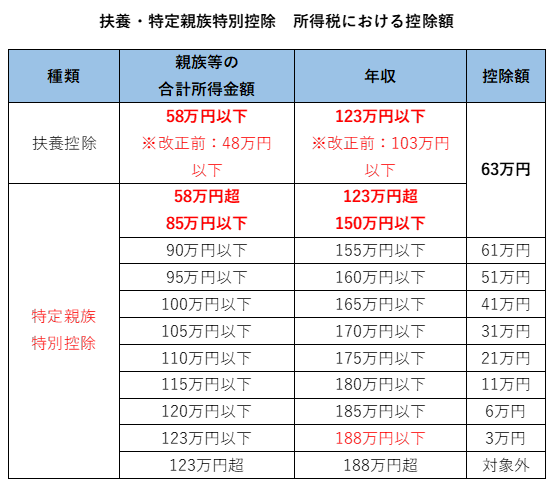

扶養親族がいる方

扶養親族がいる方は扶養控除を受けられますが、適用を受けるための年収要件が見直されました。また、対象者は限定されますが、新たに「特定親族特別控除」が設けられます。

※63万円の控除額を適用する場合を想定

扶養控除 :103万円 → 123万円

特定親族特別控除:123万円超188万円以下の場合に適用

新設される特定親族特別控除は、対象となる扶養親族が19歳以上23歳未満の特定扶養親族に限定されていることにご注意ください。

※特定親族特別控除で63万円の控除を適用する場合、年収の上限は150万円以下

150万円超の場合は控除額が逓減

まとめ

今回は、税制改正の中でも大きな話題となった年収の壁の見直しについて解説しました。なお、令和7年度税制改正では年収の壁以外にも内容が見直されている項目があります。ご不明点等がございましたらぜひTOMAへご相談ください。

TOMAではこうした情報を定期的にメルマガでも発信しています。以下リンクからご購読のお申し込みをお待ちしております。