2024年12月20日、自民党から令和7年度税制改正大綱が発表されました。

年収103万円の壁の見直しが大きな話題となっていますが、今回は主な改正内容の紹介及び医療・介護業界に関連する事項について解説します。

目次

令和7年度税制改正の主な内容

令和7年度の税制改正の主な内容を下記にまとめます。

| カテゴリ | 内容 |

|---|---|

| 個人所得課税 | 「103万円の壁」への対応①基礎控除、給与所得控除の引き上げ②配偶者、扶養控除の年収要件の引上げ |

| 子育て世帯の生命保険料控除の拡充 | |

| 子育て世帯等の住宅ローン控除の延長、リフォーム減税の延長 | |

| 確定拠出年金制度(DC・iDeCo)の拡充 | |

| 資産課税 | 事業承継税制の役員就任要件の緩和、計画提出期限の延長 |

| 結婚・子育て資金の一括贈与を受けた場合の贈与税の非課税制度の延長 | |

| 先端設備導入による固定資産税特例の見直し | |

| 法人課税 | 中小企業の軽減税率の特例の縮減 |

| 中小企業投資促進税制の延長 | |

| 特定経営力向上設備等を取得した場合の特別償却又は税額控除について(延長・拡充) | |

| 防衛特別法人税の創設 | |

| 中小企業防災・減災投資促進税制の延長 | |

| 企業版ふるさと納税の延長 | |

| リース取引への税制上の措置 | |

| 消費課税 | 外国人旅行者向け消費税免税制度 |

| 国際課税 | 国際課税 グローバル・ミニマム課税の拡充 |

| 外国子会社合算税制等の見直し | |

| 納税環境整備 | 控除証明書の提出省略 |

| 検討事項 | 防衛増税(所得税)の見送り |

| 高校生の扶養控除・ひとり親控除の見直し | |

| 金融所得課税の一体化、暗号資産取引への課税 |

上記のうち、いくつか重要なポイントがありますので、簡単にその概要を解説します。

法人税の見直し

これまで、企業の設備投資などを促進する目的で、法人税率の引き下げが行われてきましたが、その効果は限定的でした。そのため、今後は法人税率を引き上げられる方針が示されており、ターゲットを絞った減税措置を導入することで、メリハリのある法人税体系の構築が目指されています。

今回の税制改正では、中小企業向けの軽減税率特例が縮小されるほか、新たに防衛特別法人税(仮称)が創設されます。

資産形成の見直し

個人の資産形成を促進するため、iDeCoや企業型DCの掛金限度額が引き上げられことになります。一方で、退職金より先にDCを受け取る場合の取り扱いについても改正が行われ、「改善」と「改悪」の両面を含む内容とも言われています。

個人所得税の改正

年収103万円の壁については「178万円を目指して引き上げる」と3党幹事長の合意がなされましたが、今回の改正では引上げ幅は限定的なものにとどまっています。

この改正により、学生アルバイトの働き控え解消などには一定の効果が期待されています。また、ガソリン価格の高騰を受け、自動車通勤手当の非課税限度額の2025年秋を目途に引き上げられる予定です。

では、医療機関としてはどのような対応をすればよいでしょうか? 以下で、気になる対応のポイントを解説します。

医療機関が知っておきたい税制改正の内容

下記で詳述していますが、主に、医療機関の経営基盤の強化、設備投資の促進、医療提供体制の維持・向上を目的としている改正内容と考えられます。

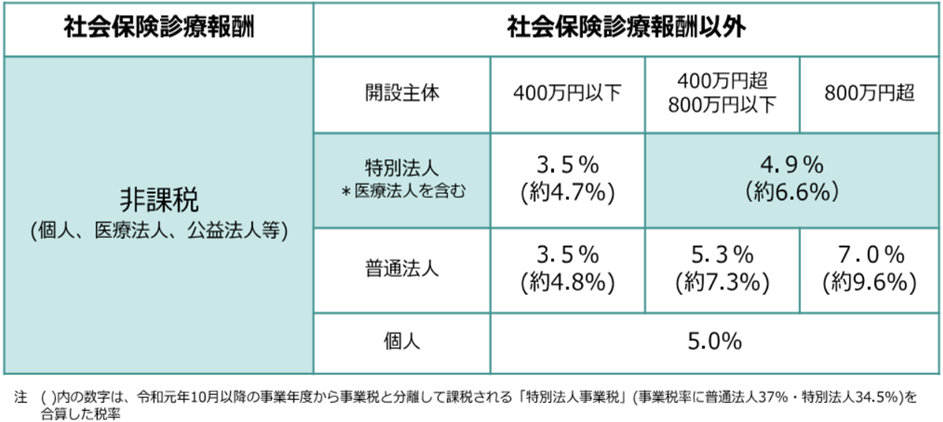

特に事業税における社会保険診療報酬に係る非課税措置及び医療法人に対する軽減税率適用については、税の公平性の観点から制度の継続や制度の見直しについて例年検討事項としてあげられています。

(1)社会医療法人等における収入要件の見直し

社会医療法人等(※)については、公的な運営確保のため「全収入金額に占める社会保険診療等に係る収入金額の割合が一定以上を超えること」等の要件があります。今回の令和7年度税制改正大綱でこの収入要件が見直されます。

(※)社会医療法人、特定医療法人、認定医療法人、福祉病院事業法人、オープン病院事業法人及び厚生農業協同組合連合会

• 収入範囲の拡大

社会保険診療等に係る収入の範囲に「補助金等に係る収入金額(※1)」が追加されます。これにより補助金の多寡に左右されることなく、安定した運営が可能となります。

• 全収入金額の見直し

計算の基礎となる全収入金額が、「医療保健業務(※2)による収入金額(補助金等に係る収入金額を含むものとし、経常的なものに限る)」に見直されます。これにより、法人が行う医療保健業務の非営利性が確保されます。

(※1)国または地方公共団体から交付される補助金その他相当の反対給付を伴わない給付金(固定資産の取得に充てるためのものを除き、国等の委託者からの交付を含む)

(※2)社会医療法人等の本来業務及び附帯業務(医業及びこれに類する業務、介護サービスに係る業務並びに障害福祉サービスに係る業務に限る)をいう

(2)社会保険診療報酬に係る非課税措置と医療法人の社会保険診療報酬以外部分に係る軽減措置の存続

昨年に引き続き、税負担の公平性や地域医療の確保の観点から以下の検討事項が継続されています。

• 事業税における社会保険診療報酬に係る実質的非課税措置

• 医療法人に対する軽減税率

(3)予防接種法に基づく定期接種の対象疾病の追加に伴う税制上の所要の措置

新たに定期接種のワクチンに帯状疱疹が追加されることを想定し、健康被害救済給付について所要の法改正を前提として、下記のような所要の措置が定められます。

•健康被害救済給付として支給される金銭への公課の禁止【所得税等】

•健康被害救済給付のうち、医療費の支給に係る医療に対する消費税の非課税【消費税】

•税の滞納処分による差押えの禁止

•障害年金を受けている者又は遺族年金を受けている妻の少額預金の利子所得を非課税とする【所得税・住民税(利子割)】

これらの措置は、予防接種による健康被害を受けた方々の経済的負担を軽減し、安心して医療サービスを受けられる環境を整えるためのものです。

(4)医療用機器等の特別償却制度の延長

制度の概要

医療用機器等の特別償却制度について、医療用機器の対象の見直しを行った上で、制度の適用期限を2年延長

制度の内容

医療提供体制の確保のため、医療機関が取得した機器について、昭和54年度に特別償却制度が創設され、令和元年度に制度が拡充されました。今回の改正で制度の適用期間がいずれも2年延長されます。

①医師・医療従事者の労働時間短縮に資する機器等の特別償却

【対象】

医師等勤務時間短縮計画に基づき取得した器具・備品、ソフトウェアのうち30万円以上のもの

【特別償却割合】

取得価額の15%

②地域医療構想の実現に資する病院用等の建物、建物附属設備の特別償却

【対象】

地域医療構想調整会議において合意された医療機関の具体的対応方針に基づき、病床の再編等のために取得・建設をした建物・建物附属設備

【特別償却割合】

取得価額の8%

③高額な医療用機器に係る特別償却

【対象】

取得価額500万円以上の特定の医療用機器(対象機器の見直し)

【特別償却割合】

取得価額の12%

まとめ

今回は、令和7年度税制改正大綱の中で改正の概要や、医療機関に関連する点について解説しましたが、いかがでしたでしょうか。本改正について、もっと詳しく知りたい方や自院にどう関係するのか相談されたいなどの場合はお気軽にTOMAまでご連絡ください。

また、TOMAでは医療分野に強い専門家がメルマガで業界最新情報をご提供しております。ご興味ありましたら下記よりご登録をお願い致します。