これまで医療法人は、事業報告書等で経営情報を提出してきました。

令和5年8月以降に決算期を迎える医療法人は、これまでの事業報告書等に加え、より詳しい経営情報を都道府県に報告することが義務付けられました。なかには自院の経営情報を報告することに不安を感じている方もいらっしゃるかもしれません。

今回は、新しく始まった経営情報等の報告について、制度概要のほか、報告内容についてもご紹介いたします。

制度の概要

医療法の改正により、医療法人に関する情報の調査及び分析等を行う新たな制度が、令和5年8月から施行されました。医療法人の経営情報をより詳しく把握するために、医療法人の経営情報を収集し、それをもとにデータベースを構築する新しい制度です。

このデータベース構築のため、医療法人は、これまで提出してきた事業報告書等とは別に、より詳しい経営情報を都道府県知事へ提供することになります。

次に、報告した経営情報がどのように活用されるのか確認します。

経営情報の活用方法

報告した経営情報は、新しい政策の企画・立案と、国民の理解に向けた説明を行うために、国の管理下でデータベース化され、活用されます。

これまで報告していた事業報告書等よりも詳しい経営情報を報告することになるため、報告情報の扱いについて、ご不安を感じられている方もいらっしゃるのではないでしょうか。報告をした経営情報は、データベースの属性等に応じてグルーピングした分析結果を公表することになっており、個別の医療機関の情報が公表されることはありません。また、地域によっては、施設数が限定される診療科もありますが、公表された医療機関の情報からは、個別の情報が推測されないような配慮をすることになっています。

次に、報告時期や報告に必要となる経営情報など、詳細についてみていきましょう。

報告時期

報告期限は、会計年度終了後3か月以内です。例外として、公認会計士または監査法人の監査を受けなければならないとされている医療法人は、会計年度終了後4か月以内が報告期限とされています。

次に、報告の対象となる医療法人についてみていきます。

報告の対象となる医療法人

経営情報の報告の対象となるのは、原則、全ての医療法人です。令和5年8月以降に決算期を迎える医療法人から対象となります。

例外として、社会保険診療報酬の所得計算の特例措置(いわゆる四段階税制)が適用されている法人は対象から除外されています。こちらに該当する医療法人は、報告の対象外である旨を、医療法人の経営情報等「報告対象外医療法人」報告書で報告する必要があります。

また、この制度の大きな特徴は、報告単位が、事業報告書等のように医療法人ごとに報告をするのではなく、病院・診療所ごとに報告を行うという点です。

例えば3箇所の病院・診療所をもつ医療法人では、それぞれの病院・診療所ごとに3つの経営情報を報告することになります。そのため、報告をする経営情報の該当箇所については、病院・診療所ごとに把握をする必要があります。また、複数の病院等を保有し、これらの所在地が都道府県をまたがっている場合には、全て主たる事務所の所在地の都道府県知事が報告先になります。

次に、報告をする経営情報の内容についてみていきましょう。

報告内容

事業報告書等でも、貸借対照表や損益計算書などで、大まかな経営情報を報告してきましたが、こちらではより詳しい内容を報告することになります。

報告の様式には、病院用のものと、診療所用のものがありますので、厚生労働省のホームページより、必要な様式をダウンロードし、お使いください。

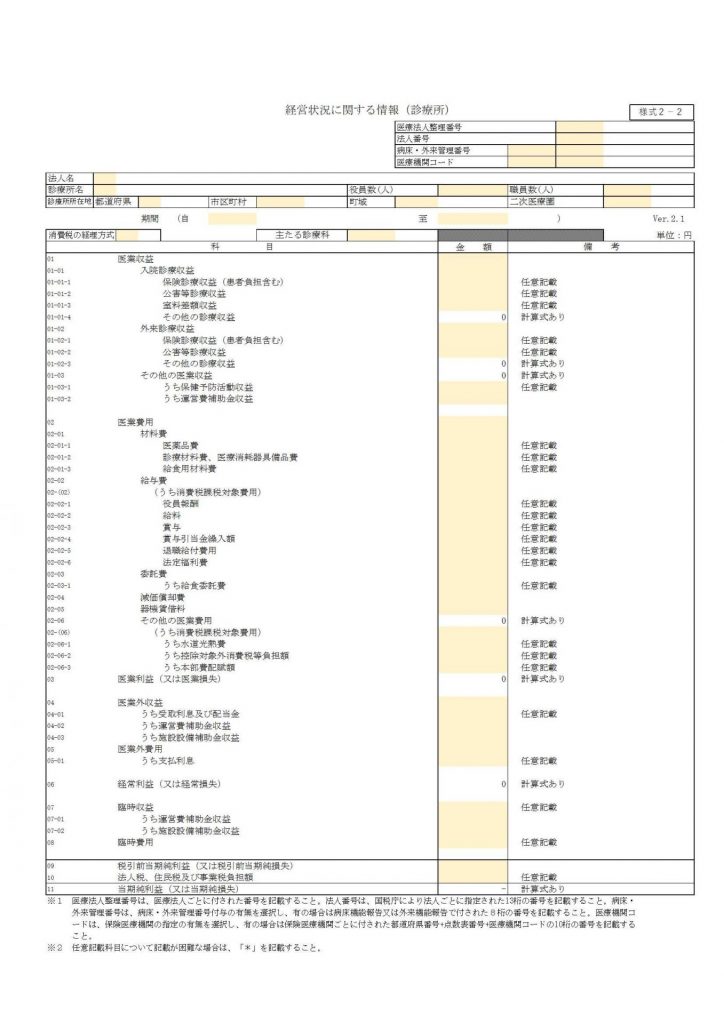

例として、以下に診療所用(経過措置用)の様式を添付しておりますので、ご参考になさってください。

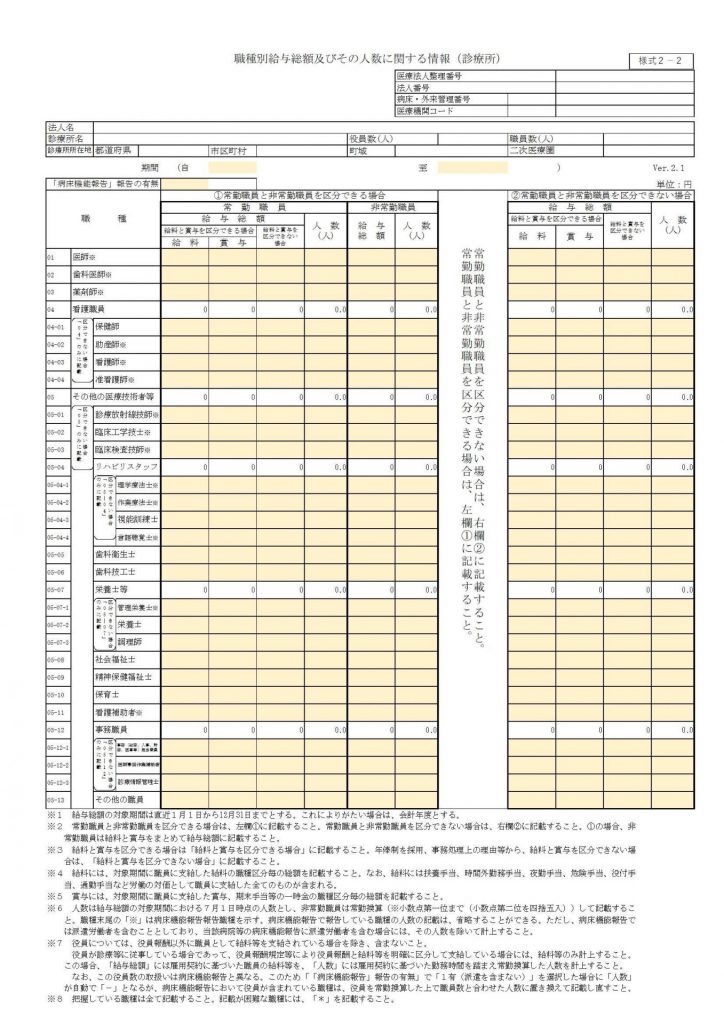

報告様式は、1ページ目に経営状況に関する情報の記載項目、2ページ目に職種別給与総額及びその人数に関する情報の記載項目があります。

記載内容の特徴としては、例えば1ページ目の経営状況に関する情報には、医業収益の内訳として、入院診療収益、室料差額収益、外来診療収益、その他の医業収益といった報告項目があるなど、事業報告書等に比べ、細かな内訳の項目があることがわかります。

また、2ページ目の職種別給与総額及びその人数に関する情報では、給与や職種に関する細かい項目があることが特徴です。

そして、報告事項には以下の3種類があります。

・病院・診療所ともに必須

・病院・診療所ともに任意

・病院は必須であるが診療所では任意

報告項目によって報告する際の負担が大きく変わりますので、必須記載の項目と任意記載の項目の確認をするようにしましょう。また、病院用の様式と診療所用の様式によっても異なるため、報告の際には、病院と診療所の様式を間違えないよう注意しましょう。

また、新しい制度であるため、報告内容に関しては経過措置が設けられています。令和5年8月1日から令和6年7月31日までの間に終了する会計年度に係る報告については、一部の報告事項を省略できることになっています。

病院と診療所それぞれに経過措置用の様式がありますので、経過措置を適用する際には提出様式にご注意ください。

ここまで報告内容について確認してきましたが、最後に報告方法について確認しましょう。

報告方法

医療法人から経営情報を報告する方法は、二つあります。

① 医療機関等情報支援システム(G-MIS)を使用して報告する方法

G-MISから様式をダウンロードし、作成後にアップロードし、報告ができます。

② 書面で報告する方法

郵送等により書面で提出ができます。

(厚生労働省は、可能であればG-MISを使用して報告することをお願いしています。)

まとめ

令和5年8月以降に決算期を迎える医療法人から、新たに経営情報等を報告することが義務付けられました。報告した経営情報は、今後、医療課題の解決に活用されることが期待できます。

報告期限は、会計年度終了後3か月以内となっていますので、これまで提出してきた事業報告書等に加え、経営情報等報告書についても、所定の方法で報告するようにしましょう。

今回義務付けられた経営情報の報告に関してより詳しく知りたい方はお気軽にお問合せ下さい。