令和5年4月から原則導入義務化が決定した「オンライン資格確認」。機器の導入に伴う補助金やIT導入補助金など資産を購入する際に補助金を受け取るケースは増えてきているものと思われます。

そこで今回のブログでは、補助金を受け取った際の経理処理と利益に与える影響や、圧縮記帳の活用についてご紹介いたします。

目次

資産購入と補助金について

通常、補助金を受け取って資産購入する場合、購入した資産の減価償却費が経費計上されるとともに受け取った補助金が雑収入として計上され、所得が高くなってしまいます。

所得が高くなれば、その年の税負担は大きくなり、経営に与える影響が大きくなります。

この場合の別の処理として「圧縮記帳(※)」という特例を選択することが認められています。この選択により税負担を軽減し、資金不足により補助金の対象資産を購入できない状況に陥らないための制度として設けられています。

※圧縮記帳:補助金や保険金などを得て固定資産を取得した場合に、固定資産の取得額を減額して収益と相殺する方法。

圧縮記帳する場合のメリット・デメリット

メリット

・今期の収益になる雑収入が減るため、今期の税負担を抑えられる

・来期以降の減価償却費は通常の経理処理よりも少額になるため、来期以降の経費を抑えられる

デメリット

・来期以降の減価償却費は少なくなるため、税負担は大きくなる(利益が出ている場合)

・圧縮記帳を行うと今期の利益は小さくなるので、繰越欠損金がある場合、使用できる繰越欠損金額が減る

以上のメリット・デメリットを踏まえ、圧縮記帳すべきケース・しない方がいいケースは下記になります。

圧縮記帳しないほうが良いケース

・銀行借り入れを考えているがB/Sの純資産が少ないため、少しでも利益を出して純資産を多くしておきたい

・繰越欠損金が多額にあり、欠損金の期限切れを防ぐため少しでも古い欠損金から充当しておきたい

圧縮記帳をしたほうが良いケース

・利益がたくさん出ているので、今期の税負担を抑えたい

・来期以降の業績が不透明(来期以降の経費を抑えたい/減価償却費を減らしたい)

実際の経理処理の具体例を下記にお示しします。

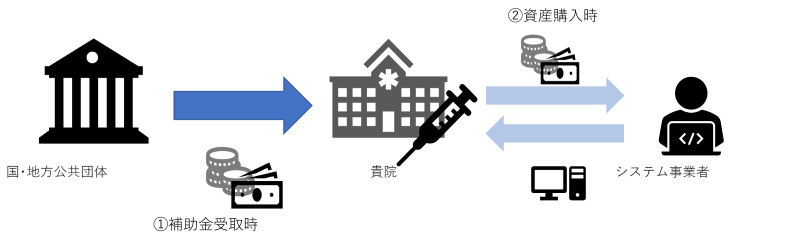

オンライン資格確認機器100万円で導入、補助金50万受け取った場合(定率法・償却率0.25)

| <通常の経理処理> | <圧縮記帳 (直接減額法)> |

| ①補助金受取時 (借方)現預金 50万円 (貸方)雑収入 50万円 ②資産購入時 (借方)固定資産 100万円 (貸方)現預金 100万円 ③期末の減価償却計上時 (借方)減価償却費 25万円 (貸方)固定資産 25万円 | ①補助金受取時 (借方)現預金 50万円/ (貸方)補助金受贈益 50万円 ②資産購入時 (借方)固定資産 100万円/ (貸方)現預金 100万円 (借方)圧縮損 50万円/ (貸方)固定資産 50万円 ③期末の減価償却計上時 (借方)減価償却費 12.5万円/ (貸方)固定資産 12.5万円 |

| 今期通常の経理処理 →損金(減価償却費)25万円・ 益金(雑収入)50万円 圧縮記帳適用時 →損金 12.5万円 | 来期以降通常の経理処理 →損金(減価償却費) 25万円 圧縮記帳適用時 →損金(減価償却費)12.5万円 |

上記の例からわかるように圧縮記帳は今期だけで見れば、「通常の処理;益金25万円、圧縮記帳適用時:損金25万円」になり、税負担が軽減します。一方、来期以降は「通常の処理;損金25万円、圧縮記帳適用時:損金12.5万円」となり、利益は大きくなります。

通算して見ると今回の事例が決算に与える影響は通常の処理も圧縮記帳を適用した場合も変わりません。

圧縮記帳を行う上での注意点

■圧縮記帳と少額減価償却資産の特例は併用が可能

■補助金の対象となった固定資産の取得額を限度額とするため、たとえ資産購入額を超える補助金を受け取った場合でも取得価額を超える部分は圧縮記帳の対象にならない

■法人税では圧縮記帳の特例を適用したとしても償却資産税の申告に圧縮記帳の制度はないため、償却資産税は購入価格に対して課税される

圧縮記帳を活用し税負担・資金繰り改善を

オンライン資格導入等で補助金を活用し資産を購入または購入を検討されている場合、医院の経営状況・今後の見通し含め、圧縮記帳をうまく活用頂くことで税負担・資金繰り改善につなげて頂けたらと思います。

TOMAではこうした最新情報をメルマガでも発信していますので、ぜひ下記よりご登録ください。

決算分析資料の見本がダウンロードできます

月次顧問サービスを契約いただいているお客様には毎決算後、30の経営分析指標を用いた決算分析のための資料をご提示し、決算期の振り返りと今後の経営方針をゆっくり考える場を設けています。資料の簡易版が無料でダウンロードできますので、是非ご覧ください。

いかがでしたでしょうか? 圧縮記帳についてより深く聞いてみたい、自院はどちらの方がいいのか聞いてみたいなど、ご不明な点がありましたら医療分野に強い税理士よりご説明します。以下よりお気軽にお問合せ下さい。