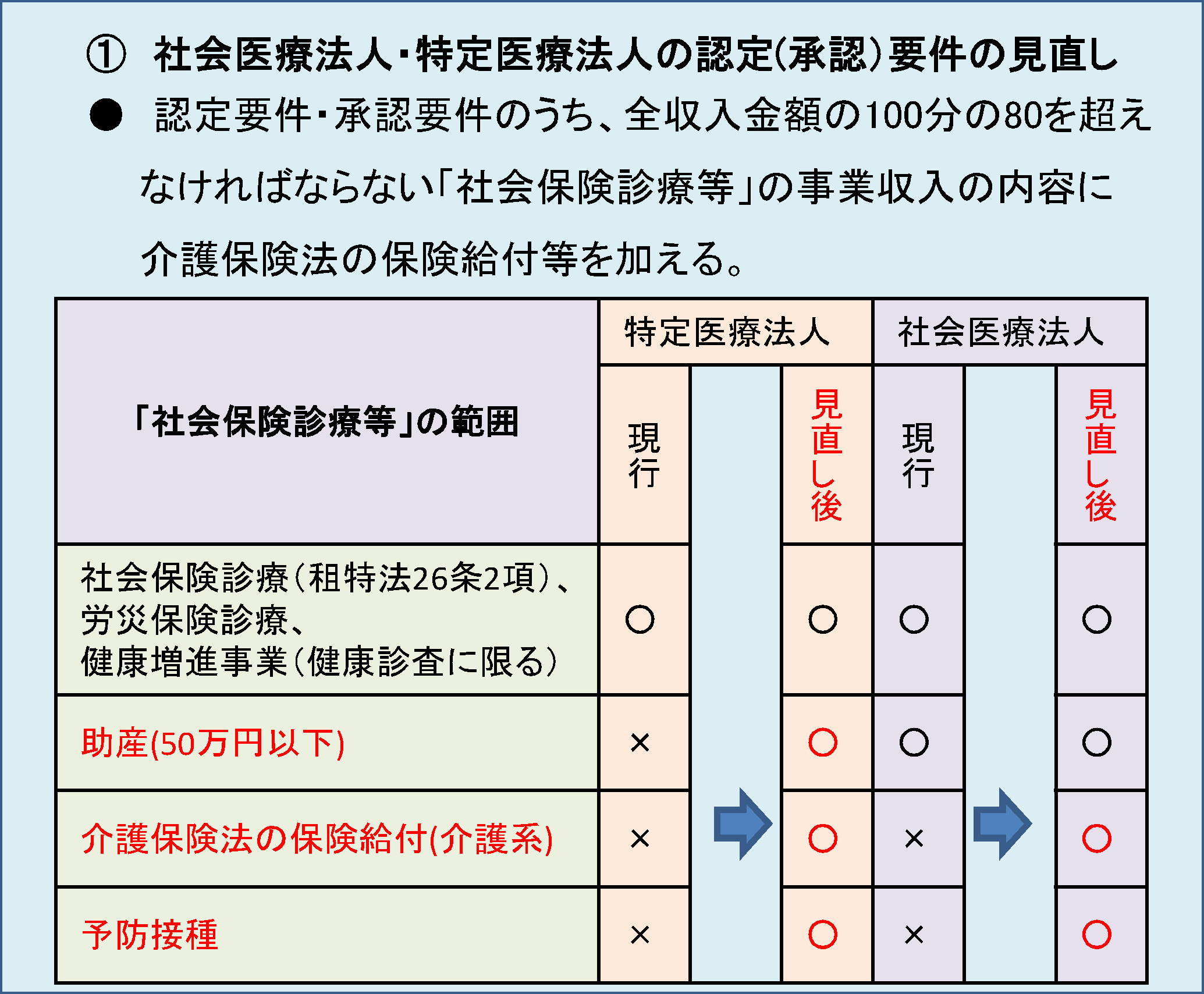

法人税率が優遇されるなど、税制面でメリットのある特定医療法人制度がありますが、今までは産婦人科を営む医療法人は承認を受けづらい状況にありました。

理由として、助産にかかる収入は社会保険診療等の収入に含まれないため、要件の1つである「社会保険診療等の収入が、全収入金額の80%を超えなければならない」を満たせないケースが多かったからです。

今回の改正で社会保険診療等の範囲に、助産に係る収入金額(1つの分娩が50万円を超えるときは、50万円まで)を含めて良いこととなります。

似た制度である社会医療法人は、今までも含めて良いこととなっていましたが、改正により、特定医療法人も同じ取り扱いとなります。

ちなみに、今回の改正では介護保険法の保険給付や予防接種も「社会保険診療等」の範囲に含めることができますので、これらの収入が多かった医療法人は、特定医療法人や社会医療法人への道が開けたことになります。

医療法人の出資持分対策として、特定医療法人や社会医療法人への移行、認定医療法人制度の活用など選択肢は幅広くありますので、不明点があればお気軽にお問い合わせください。