軽減税率の概要

2019年10月1日からの消費税率引き上げと同時に、8%の軽減税率が導入されます。軽減税率の対象となる品目は以下の通りです。

(1)飲食料品(食品表示法に基づく食品で酒類を除くもの)

(2)週2回以上発行される新聞(定期購読契約に基づくもの)

飲食料品については、外食・ケータリング等は標準税率(10%)が適用となります。

医療機関での具体例

医療機関においては、社会保険診療に該当するものは消費税が非課税となります。ただし、自由診療や窓口での物品販売など課税対象となるものもありますので、そういったものについては対応が必要です。課税対象となるものの例を税率別に区分すると以下のようになります。

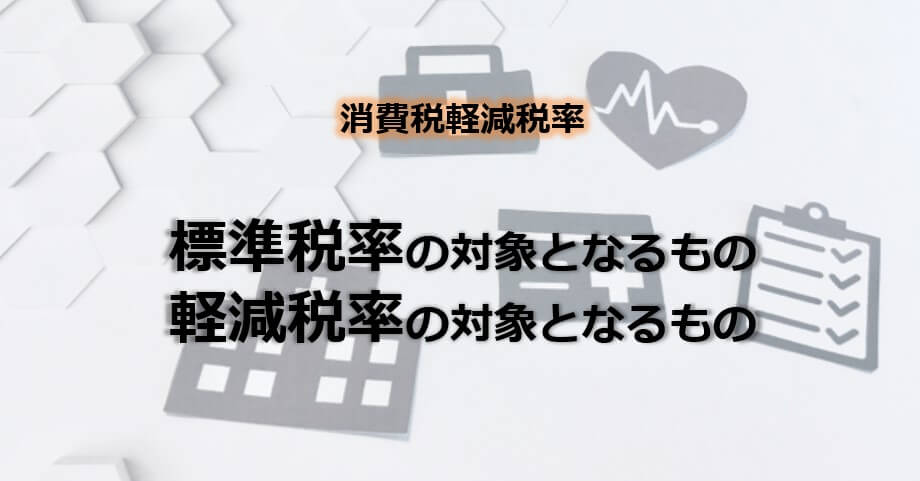

【標準税率の対象となるもの】

自由診療、文書料(※)、マスクや歯ブラシ等飲食料品に該当しないもの、院内売店での飲食料品以外の販売、社会保険診療に該当しない医薬品・医薬部外品・再生医療等製品等

※文書料には、傷病手当金意見書交付料、労災保険の文書料等非課税となるものもあります。

【軽減税率の対象となるもの】

のど飴など飲食料品に該当するもの、特定保健用食品・健康食品・栄養機能食品・美容食品(食品表示法に基づく飲食料品に該当する為)、院内売店での飲食料品の販売等

なお入院時の病院食の提供は、社会保険診療に該当するものであれば消費税は非課税です。ただし、患者の自己選択により特別メニューの食事の提供を受けている場合に支払う特別の料金については非課税とならず、標準税率(10%)が適用されます。

請求書や領収書等への対応

2019 年10月1日からは、現行の請求書の記載事項に税率ごとの区分を追加した請求書等(区分記載請求書等)の交付が必要になります。医療機関の場合は非課税となるものが多いため、税率ごとの区分だけでなく、非課税となるもの、課税で標準税率(10%)となるもの、課税で軽減税率(8%)となるものの3つの区分で記載する必要があります。会計システムの改修を要する場合もあり、早めの準備が必要です。

ご不明な点がございましたら、お気軽にTOMAまでご相談ください。