<メルマガ【TOMA病医院お役立ち通信】を配信しています>

病医院経営のポイント・税務お役立ち情報・問題解決セミナーニュースなど、医療機関が元気になる話題を毎月お届けしています。メルマガ登録ご希望の方はこちらから!

■総額表示義務化の経緯

令和3年4月1日より、消費税の総額表示が義務化されます。

「総額表示」とは、消費者に商品の販売やサービスの提供を行う課税事業者が、

値札やチラシなどにおいて、あらかじめその取引価格を表示する際に、

消費税額(地方消費税額を含みます。)を含めた価格を表示することをいいます。

この総額表示義務化は元々、平成16年(2004年)に始まりました。

消費税を含めた総額で料金を提示することで、

消費者が支払う価格を一目で把握できるようにする目的で、総額表示が義務化されました。

しかし、消費税率が5%から8%へ引き上げられた際に、

値札の貼り替え等の事務負担に配慮する観点から、

「表示価格が税込価格だと誤認されない措置」を取っていれば、

税込価格を表示しなくてもよい特例(消費税転嫁対策特別措置法)が設けられました。

この特例が、平成25年(2013年)10月1日から、令和3年3月31日までだったため、

今年の4月から、特例が失効し、再び総額表示が義務化されました。

■総額表示義務の対象者、医療機関における表示義務の対象となる取引

総額表示義務の対象となるのは、消費税の課税事業者です。

課税事業者とは、基準期間の課税売上高が1,000万円を超える事業者になります。

基準期間とは、個人事業者であれば前々年、法人であれば前々事業年度を指します。

医療機関における課税売上高とは、予防接種などの自由診療収入や物販売上が該当します。

そして、これらの役務提供や販売の料金を表示する際に、総額表示が義務付けされます。

保険診療については、消費税の非課税取引となるため、課税売上高に該当しません。

なお、消費税の免税事業者については、取引に課される消費税がないことから、

今回の義務化に関わらず、消費者が支払うべき金額を表示することとなります。

また、総額表示が義務付けられるのは、消費者に対して価格表示をするときで、

事業者間での取引は、総額表示義務の対象とはなりません。

■対象となる表示媒体

商品に添付される値札、ホームページにおける広告など、

どの表示媒体であるかを問わず、総額表示が義務付けられます。

医療機関においては、体温計や歯ブラシなど、消費者に対して販売する商品の値札や、

待合室の壁に貼り付ける価格表、

健康診断やインプラントなどの役務提供に係るホームページの料金表示などが対象となります。

■表示方法

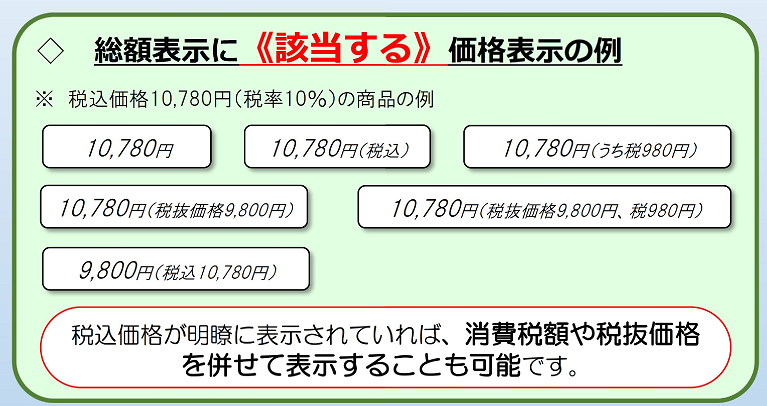

以下の表示が、「総額表示」に該当します。

支払総額(画像の例では10,780円)が明瞭に表示されていれば、

税額・税抜価格が表示されていても問題ありません。

出典:財務省

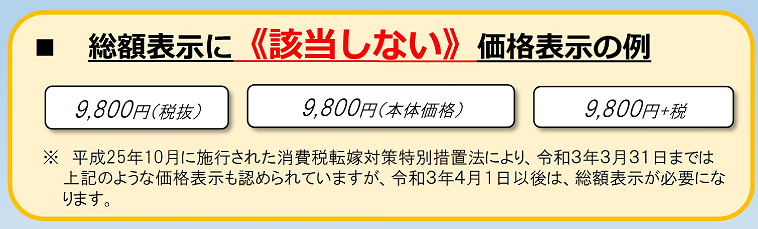

反対に、以下の表示は「総額表示」に該当しません。

出典:財務省

これまで、上記のような表示を見かけることも少なからずありましたが、

現在、上記のような表示はできないため、ご注意下さい。

総額表示義務化は既に始まっているため、実際に街中で総額による価格表記を見ることができます。

上記例の中の「9,800円(税込10,780円)」のような、

税抜価格を明記する表示が多い印象を受ける一方、

価格表記を分かりやすくするため、

税込価格である「10,780円」のみの表示も見かけることがあります。

今回の総額表示義務化をはじめ、消費税は、時限措置や改正などが多い税目です。

より詳しい情報をお求めの際は、TOMAまでお問い合わせ下さい。

★TOMAの医療・介護・ヘルスケア業支援サービス

http://www.toma.co.jp/services/hospital/

<メルマガ【TOMA病医院お役立ち通信】を配信しています>

病医院経営のポイント・税務お役立ち情報・問題解決セミナーニュースなど、医療機関が元気になる話題を毎月お届けしています。メルマガ登録ご希望の方はこちらから!