平成29年税制改正大綱から相続税のうち取引相場のない株式の評価の見直しについて説明します。

改正の概要

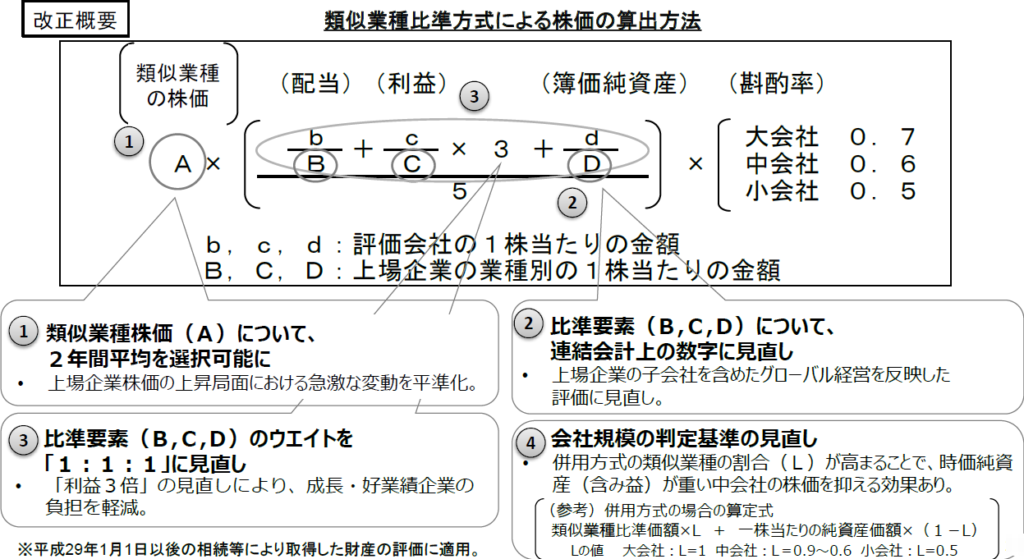

医療法人の大部分を占める持分の定めのある医療法人社団の出資持分の評価は、非上場株式に準じて評価されます。非上場株式の評価方法には、(1)類似業種比準価額方式、(2)純資産価額方式、及びこの折衷方式があります。

(出典:「経済産業省 平成29年税制改正について」)

このうち、今回の改正では、(1)類似業種比準価額方式が、大きく見直されることになりました。

類似業種比準価額方式とは、事業内容が類似する上場会社の株価を基に、評価対象会社の1株当たりの配当金額、利益金額、純資産価額を比較することで株価を算定する方法です。

[小冊子02:病・医院開業継承]

改正の影響

大綱の見直しでは、4点あげられていますが、特に影響が大きいのは、配当、利益、純資産の比準割合を、「1:3:1」から「1:1:1」にとなったことです。また、医療法人の場合は、医療法第54条で剰余金の配当が禁止されているため、利益と純資産の比準割合により評価されることになります。

今回の改正の趣旨は、利益の高い会社の株価はどうしても高く評価されるため、中小企業の実力を適切に反映した評価ができるように計算方法を改正することにありますが、医療法人は内部留保が多いため、出資持分の評価額が高くなる可能性があります。

なお、これらの改正は平成29年1月1日以後の相続・贈与から適用されるため、その影響を早急に検証し、対策を講じる必要があります。