2021年3月25日付で、内閣府から「令和2年度公益法人の会計に関する諸課題の検討結果について」が公表されました。

今回は、議題の中から「活動計算書への名称変更に伴う検討事項」についてご紹介します。

概要

従来、公益法人では、事業運営の実態を明らかにするため「正味財産増減計算書」を作成することとなっていました。正味財産増減計算書とは、企業会計における損益計算書に該当するものですが、近年、この正味財産増減計算書を「活動計算書」へ名称変更しようという流れがあります。

「活動計算書」とは、正味財産増減計算書と同じく、企業会計における損益計算書のようなもので、社会福祉法人や特定非営利活動法人等、また、モデル会計基準において、採用されている計算書です。

昨年度の報告では、名称の変更に加えて、公益法人制度上の要請や、他の非営利組織で採用している活動計算書の構成要素との違いなどを含め、内容の変更も検討すべきと結論付けられました。今年度はその内容について検討を重ねています。

論点は主に2つです。

・指定正味財産から一般正味財産への振替の会計処理

・純資産区分と振替について

指定正味財産とは・・・

寄付によって受け入れた資産で、寄付者等の意思により当該資産の使途について制約が課せられている資産

一般正味財産とは・・・

指定正味財産以外資産の法人の意思で使途を決定できる正味財産

指定正味財産から一般正味財産への振替の会計処理

使途の指定が解除された指定正味財産は、正味財産増減計算書において「指定正味財産の部」から「一般正味財産の部」へと振り替え、一般正味財産増減の部の費用と対応させなければなりません。しかしながら、今回、この振替処理を廃止すべきとの意見が大勢を占めました。

肯定意見

・振替処理を廃止することで、指定正味財産の明確化等の課題が解決する

・当該振替処理は、公益法人会計基準でのみ採用されており、他の非営利組織と足並みを揃えるべき

懸念点

・振替処理を廃止した場合、費用を財産毎に区分する必要が出てくる

廃止を推進する意見がある一方、懸念点にあげた指摘等もあり、さらに現行の会計基準とも大きく異なるため、今後も慎重な検討が必要となってくる論点です。

純資産区分と振替について

一般正味財産・指定正味財産の概念の扱い

前述の振替処理を行わないとした場合に、現行の「一般正味財産・指定正味財産」の概念をそのまま使用するか、新たに「拘束資産・非拘束資産」という純資産区分の概念を取り入れるか、についても検討が行われました。

新概念へ変更するメリット

・新概念へ変えた方が簡潔

・拘束純資産区分の中に、法人の機関決定による拘束概念を含めることは、法人の自主性を重んじることであり、会計面からガバナンス強化を後押しする意義がある

懸念点

・新概念を取り入れた場合、行政目的で必要なものをどのレベルで捉えるか明確化する必要がある

・様式についても工夫し、行政目的との整合性を図る必要がある

上記の意見を踏まえ、現行の概念を尊重しつつも、拘束純資産・非拘束純資産という新概念を起用する流れが強くなりました。しかし、この論点についても懸念点が複数あり、これらを解消すべく検討が続けられる予定です。

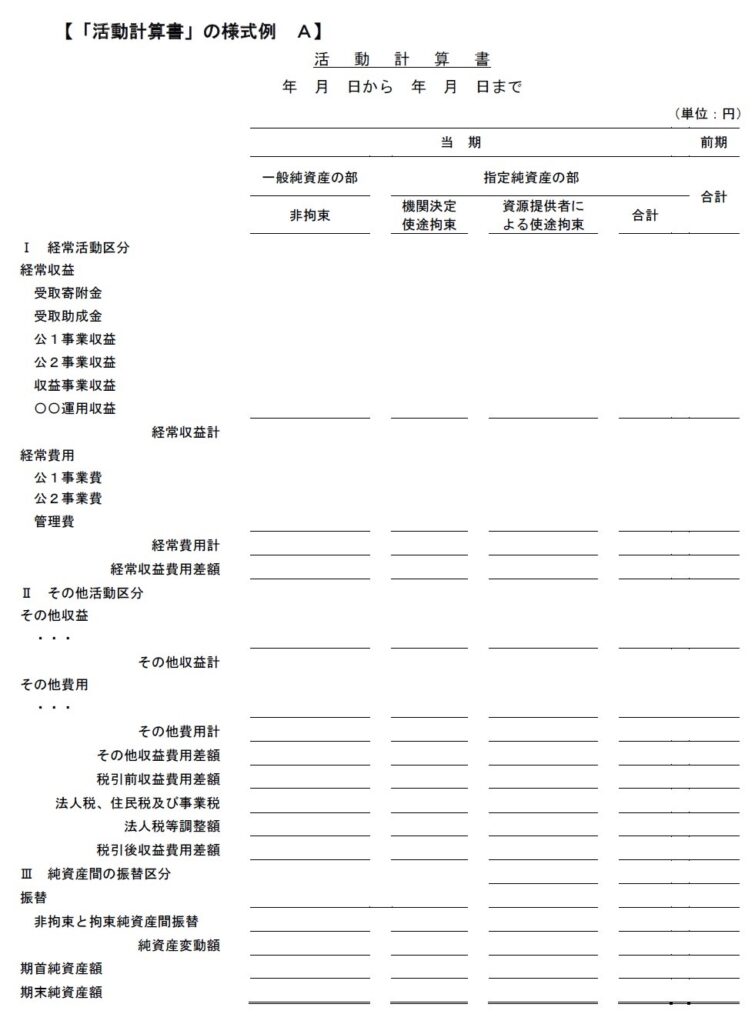

活動計算書のひな型

活動計算書の検討にあたり、指定正味財産と使途拘束純資産の定義の相違を反映した【様式例A】【様式例B】が示されています。

様式例Aでは一般純資産の部と指定純資産の部に分け、さらに指定純資産の部を機関決定による使途拘束と資源提供者による使途拘束に区分されています。

他方、様式例Bでは、一般純資産の部と指定純資産の部に分け、さらに一般純資産の部を非拘束純資産と拘束純資産に分け、指定純資産の部は拘束純資産とされています。

※様式例Aの方が様式例Bよりも改正の内容と整合しているため、Aのみの掲載にとどめます

まとめ

以上が今回の論点になります。内容の変更は、公益法人制度に大きく関わる問題のため、今後も中期的に検討を進めていくこととなりそうです。注視していきましょう。

※TOMA税理士法人では《模擬税務調査》も行っております※

・税務調査とはどんなものなのかを知りたい

・税務調査に対して不安がある 等々…

税務調査に対してのご相談もいつでも承っております。

ご興味のある方は、お気軽にご連絡下さいませ。