平成29年度税制改正により、配偶者(特別)控除を受けられる配偶者の所得の制限が38万円(給与のみの場合年収103万円)から85万円(給与のみの場合年収150万円)へ引き上げられる一方、納税者本人の合計所得金額が1,000万円(給与のみの場合年収1,220万円)を超える場合、配偶者控除が受けられないこととなります。今回はこの改正により、平成30年1 月以降の源泉徴収事務等に与える影響についてご紹介いたします。

◆「控除対象配偶者」が3つに区分されます

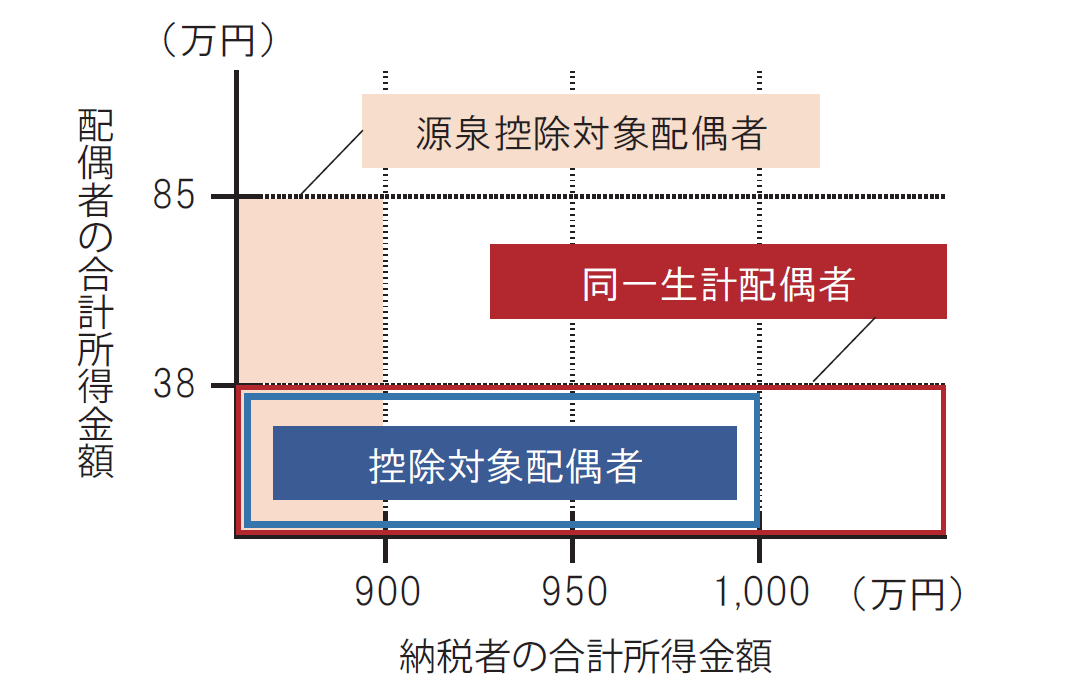

(1)同一生計配偶者

納税者の配偶者で、生計を一にするもの(青色給与専従者を除く)のうち、配偶者自身の合計所得金額が38万円以下の方を指します。改正前の「控除対象配偶者」と定義は全く同じです。

(2)控除対象配偶者

上記「同一生計配偶者」のうち、納税者の合計所得金額が1,000万円以下である方の配偶者のことを指します。

(3)源泉控除対象配偶者

合計所得金額が900万円(給与のみの場合年収1,120万円)以下の納税者の配偶者で生計を一にする者のうち、配偶者自身の合計所得金額が85万円以下の方を指します。(3)に該当すると、配偶者控除・配偶者特別控除に関わらず、38万円満額で控除を受けられることになります。

◆月々の源泉徴収手続きへの影響は?

上記3つの区分のうち、月々の源泉徴収にて控除対象となるのは源泉控除対象配偶者のみとなります。つまり、合計所得金額が900万円~1,000万円の納税者に関しては、源泉徴収手続きでは配偶者控除が考慮されないため、月々の手取りが減ってしまいます。そのため、「配偶者控除等申告書」という新設された書類を提出することで、年末調整において還付を受けるという流れになります。

専業主婦(夫)の就労拡大を目指す一方、税収低下を招かないように高所得者層には控除の制限をかけた今回の改正。正しく理解して適正な処理を行うようにしましょう。