決算と聞くと、「業務をこなすのが大変」「決算対策は難しそう」といった印象を持つ方も多いかもしれません。また、そもそも決算とは何なのか疑問に思う方もいることでしょう。

そこで本ブログでは、決算とはどのようなもので、なぜ必要なのかといった基礎知識を一から解説します。決算期の決め方や決算予測の立て方、決算の大まかな流れなどもご紹介しますので、ぜひ参考にしてください。

決算対策については、決算対策を成功させる秘訣は?“良い決算書”をつくるための4つのポイントにてご紹介していますので、併せてご覧ください。

目次

決算とは?

決算とは、会社の経営状況を把握するために、会社の一定期間ごとの収益と費用を確定させ、決算時点の資産や負債、純資産を把握する業務のことです。

一般的に決算は、毎月の業務において収益や費用を帳簿に記載して、年に1度それらを1つの帳簿としてまとめることを指します。

ただし、会社の経営状況を詳細に分析するために、半期、四半期、月ごとにも行われるケースもあります。これらを「本決算(年次決算)」「中間決算(半期決算)」「四半期決算」「月次決算」と呼びます。

最終的に決算の内容をもとに、確定申告に必要な決算書を作成する流れです。

決算が必要な理由3選

企業が決算を行わなければならない理由は、「自社分析」「納税」「情報提示」の3点あります。それぞれについて解説します。

自社分析を行うため

決算を行うことで、現時点の自社の売上状況や財務状況を把握することができます。売上が目標に達していないときには、決算状況を分析すれば、どこに原因があるのかを探ることが可能です。

自社の置かれている状況を正しく理解し、的確な経営判断をするためにも、決算を適切な方法で実施する必要があります。

納税のため

企業には納税義務があるため、法人税、地方法人税、法人事業税・住民税、消費税などの納税額を毎年算出して申告する必要があります。企業が納めるべき税額を計算し、納税の義務を果たすためにも決算は欠かせません。

なお、法人は確定申告が義務付けられています。確定申告とは、以下の一連の手続きのことです。

- 決算によって確定した一年間の所得から法人税等を計算

- 算出した税額を税務署に申告し確定させる

- 確定した税額を納付

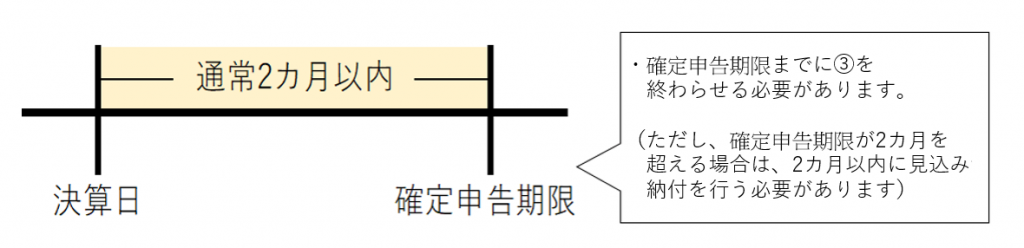

上の図のとおり、決算日から原則2ヵ月以内に確定申告をして税金を納付する必要があるため、余裕をもった申告をおすすめします。

※申告・納付の期限等については、国税庁のホームページから確認できます。

出典:国税庁「申告と納税」

関係者に対する情報提示のため

決算は、株主や取引先などのステークホルダーへ情報提示するという大きな役割も担います。決算情報は、あらゆる関係者にとって、投資や取引を行うか否かを決める重要な判断材料です。

また、銀行などの金融機関から融資を受ける際は、決算書の提示が義務付けられています。

決算は大きく分けると4つに分類される

決算は大きく分けて、次の4つに分類されます。

- 本決算(年次決算)

- 中間決算(半期決算)

- 四半期決算

- 月次決算

ここでは、それぞれの詳細を解説します。

本決算(年次決算)とは

本決算(年次決算)は、年1回行う決算のことです。

企業は、事業年度最終日翌日から2ヵ月以内に税金の申告と納税をする必要があります。そのため、納税額の算出根拠となる決算書も、それまでに作成を終えていなければなりません。

法人の場合、会社法に基づいて株主総会などで決算書の承認を受ける必要があります。

中間決算(半期決算)とは

年度末に実施する本決算に対し、半期終了時点で行うのが中間決算(半期決算)です。

半期ごとの企業の実績、経営や財務の健全性を発信することができるため、ステークホルダーや銀行などの融資先にアピールするための資料としても用いられます。

なお、中間決算の報告書(半期報告書)は、上場企業等で提出が義務化されていますが、中小企業は任意です。

四半期決算とは

四半期決算は、3ヵ月ごとに行う決算です。

以前は、上場企業に四半期報告書の提出義務がありましたが、2024年4月の法改正により廃止され、任意となりました。ただし、四半期決算短信の開示義務はあります。

四半期決算短信は、決算日より45日以内(例外あり)に開示する必要があるため、スピーディに開示されますが情報量は限定的です。

月次決算とは

月次決算は、毎月行う決算です。

本決算や中間決算のように義務化されておらず、あくまでも企業が任意で行うものとされています。最新の経営状況を迅速に把握したり、本決算業務の負担軽減を図ったりするのが目的です。

詳細は、月次決算とは?実施のメリットや流れに合わせたチェックリストなど確認すべきポイントを解説も併せて解説をご覧ください。

決算期の決め方と決算予測の立て方

決算期は4つの観点から決めることが可能です。決算期の決め方と、決算予測の立て方について解説します。

決算期を決める4つのポイント

決算期を決める際の考え方のポイントを4つ紹介します。

1.業績の急激な変動月は避ける

年末年始や新年度(3月・4月)、クリスマスシーズンなど、業界によって売上が多い月や少ない月があります。売上が急増するシーズンに決算期が重なると、売上・経費・在庫の予想が立てにくいため、業績の急激な変動月は避けるべきです。

2.決算対策・納税等における資金需要を考慮

大きな支出や納税のある時期は、資金繰りに影響する可能性があるため決算期を避けましょう。決算日から2ヵ月後に消費税や法人税を納付する必要があるからです。

納税がほかの大きな支出と重ならないよう、決算月の設定を考えることが重要です。

3.現金・預金残高が見込める月を決算月にする

銀行は企業の信用力を判断する際、年間の資金運用ではなく、決算書や決算月の現預金残高を基準とします。資金が少なくなる月を決算月にすると、融資を受けるときに不利に働くため、一定の現預金残高が見込める月を決算月に設定しましょう。

4.日常経理・営業等業務の忙しい時期を避ける

繁忙期に決算作業があると、負担が増えることで日常業務に支障をきたす可能性があります。また、決算にかかる業務上のミスを防ぐためにも、繁忙期に決算期を設定するのは避けるべきです。

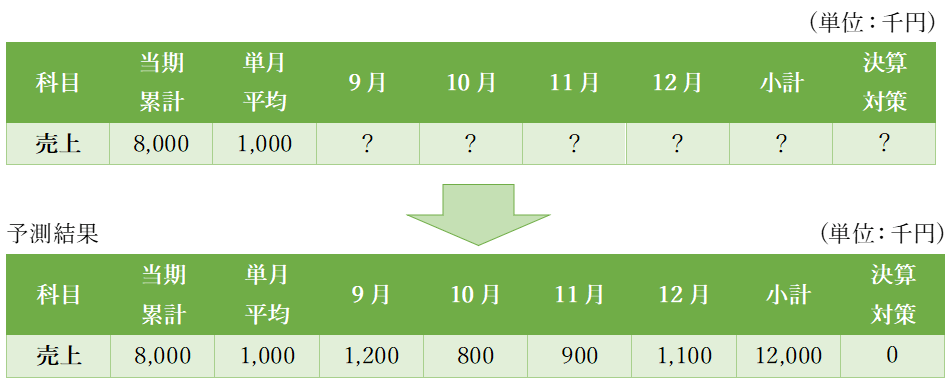

決算予測とは

決算予測とは、過去の財務データやマーケット分析などをもとに決算までの予測をすることで、決算の約3〜4ヵ月前に行うのが一般的です。

決算予測を行うことで、残りの期間や次年度の経営戦略の見直しや納税など、資金面でのリスクに対する対策を考えるのにも役立ちます。

決算予測の立て方

納税額を予測するために、決算予測を立てることをおすすめします。ここでは、売上の見込みを中心に説明します。

例)決算月が12月で、9月分から予測をする場合

・1月から8月までの8ヵ月で売上額は8,000千円とすると、単月平均は1,000千円です。

・次に、9月から12月までの4ヵ月の売上予測を設定します。売上が多い月と少ない月は業種によっても異なりますので、過去データなどを参考に1ヵ月ずつ個別に入れてください。

決算予測は1回で終わりではなく、1ヵ月ごとに予測と実績の差異を確認し、都度確認と更新を行ないましょう。

決算(年次決算)の大まかな流れ

ここでは、本決算(年次決算)の大まかな流れを4ステップに分けて解説します。

1.準備

まずは、決算を実施するための全体的な準備を行います。

決算に関する年間スケジュールを作成し、いつまでにどのデータを集める必要があるのかを関係部署と打ち合わせましょう。必要に応じて税理士や監査法人との打ち合わせも行い、決算期直前になって慌てることのないように準備を整えていきます。

棚卸計画も準備段階で決めておくと、作業をスムーズに進めることができます。

2.締め作業

決算業務は、まず記帳を完了し、締め作業を実施します。記帳したら棚卸や預金残高のチェックなどを行い、実際の資産や負債の金額と帳簿の金額に違いがないかを調査しましょう。金額や数量にズレがあった場合は修正を行い、数字を確定させます。上記の確定した数字をもとに決算整理仕訳をすれば、決算書の作成準備が完了です。

3.決算書の作成

確定した数字をもとに決算書を作成します。決算書とは、当該事業年度の経営や財務の状況を表す書類のことで、このあと解説する財務三表などが該当します。

企業によって、作成すべき書類の種類が異なるため事前に確認が必要です。

決算書は、納税額やステークホルダーの利害にかかわる重要な書類です。税理士や監査法人にチェックしてもらい、誤りがないようにしましょう。

なお、法人の場合は定時株主総会などで承認される必要があります。

4.税務申告と納税

確定した決算書をベースに税金の申告書を作成し、確定申告を行います。

企業に納付義務がある税金は、主に法人税、地方法人税、法人事業税・住民税、消費税(課税事業者の場合)です。

これらの税金は、決算日の翌日から原則2ヵ月以内に確定申告で納付しなければなりません。そのため、株主総会や書類作成のスケジューリングには注意が必要です。

決算書を構成する書類「財務三表」とは

前述のとおり、決算書はいくつかの書類を総称したものです。

なかでも重要度の高い書類が「財務三表」といわれる、損益計算書、貸借対照表、キャッシュフロー計算書の3つです。ここでは、各書類の概要を解説します。

損益計算書(P/L)

損益計算書は、企業が1年間で計上した収益・費用を示す書類です。英語名の「Profit and Loss Statement」を略して「P/L」とも記載します。

損益計算書では、売上総利益(粗利益)、営業利益、経常利益、当期純利益などを確認できます。企業の直近の経営状況を把握するには、一定期間の収益を把握できる損益計算書が不可欠です。

貸借対照表(B/S)

貸借対照表は、企業の財務状況を一定時点で示す書類で、英語名の「Balance Sheet」を略して「B/S」とも記載します。表の左側が「資産の部」、右側が「負債の部」「純資産の部」に分かれており、左右の合計値は必ず一致します。

資産の部に含まれるのは、現金や預金、固定資産、有価証券、棚卸資産などの企業が所有するあらゆる資産です。一方、負債の部には買掛金、借入金、未払金などが含まれ、純資産の部には資本金、利益剰余金などが計上されます。

キャッシュフロー計算書(C/F)

キャッシュフロー計算書は、企業活動における現預金等の流れを示す書類です。英語名の「Cash Flow Statement」を略して「C/F」とも記載します。

以下のように「営業活動」「投資活動」「財務活動」の3つに分類され、それぞれの現預金等の流れを確認できます。

| キャッシュフローの種類 | 内容 | |

|---|---|---|

| 営業活動によるキャッシュフロー | 企業の中核事業で得た現預金等現金の状況 (例:プラスだと本業で儲けが多く出ている) | |

| 投資活動によるキャッシュフロー | 企業が投資した現金現預金等の状況 (例:資産売却などを行なうとプラスに、一定の設備投資などを行なっているとマイナスになる) | |

| 財務活動によるキャッシュフロー | 資金調達と返済のバランス (例:マイナスだと負債の返済が進んでいる) | |

決算業務はいつまでに終わらせないといけない?

先述のとおり、税金は決算日から2ヵ月以内が納付期限のため、決算業務ができる期間は2ヵ月しかありません。期限までに納税できるよう逆算してスケジューリングし、前もって準備を進めることが大切です。

ちなみに、株主総会での承認が間に合わないケースなどでは、特例として申告期限を1ヵ月延長する申請を行うことができます。

ただし、延長できるのは申告期限のみで、納税は原則どおり2ヵ月以内に済ませなければなりません。よって、税金は承認前の見込み額で納付することになります。

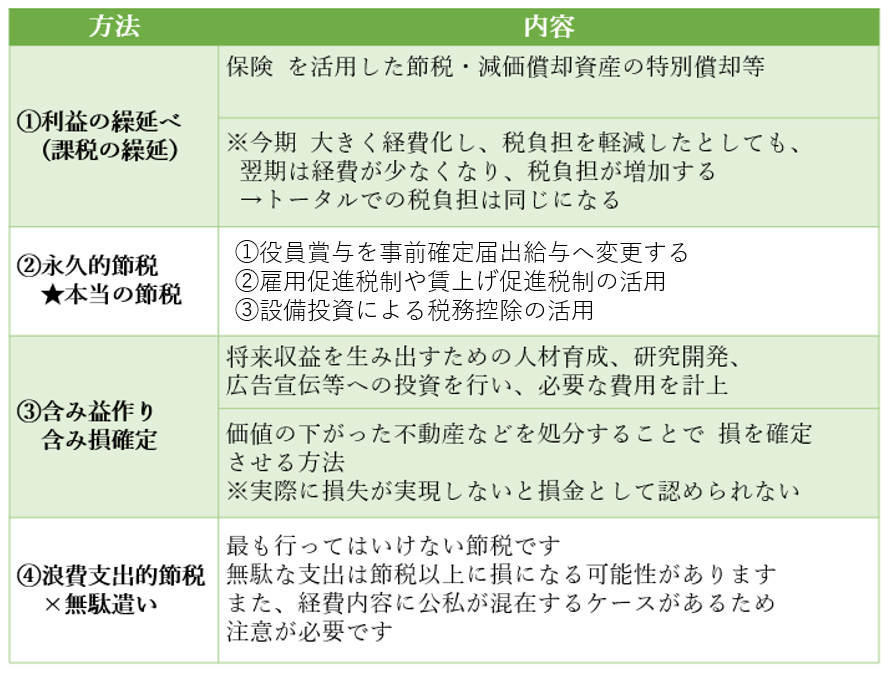

節税の4つの種類

節税とは、税制で定められた内容に沿った方法で税負担を減らす行為のことです。合法的な方法であり、税務上も何ら問題はありません。

一方、脱税は偽りまたは不正によって税負担を免れる行為です。脱税は法律違反であり、合法的な手法である節税とはまったく異なります。

節税の方法

節税には4つの種類があります。

NG行為

以下はいずれも重加算税の対象となります。

- 架空経費の計上(外注費や人件費)

- 在庫横流し

- 帳簿書類の改ざん

- 簿外資産による所得の未計上

- 使途秘匿金:法人がした金銭の支出のうち、しかるべき理由なく、当該者の氏名または名称および住所または所在地をはじめ、その支出事由を帳簿書類に記載していないもの

決算対策!具体的な節税方法

では、実際に決算前に行える節税対策について解説をします。

1.未払金・未払費用を今期計上

今期中に発生した費用は、支払いが翌期であっても、決算できちんと費用計上することで利益を抑えることが可能です。企業会計原則において、販売費・一般管理費は発生主義により費用を認識し、計上されます。それに対して、法人税法においては債務確定基準を採ります。

債務確定基準とは?

各事業年度の所得の金額の計算上、その事業年度の損金の額に算入される金額は、別段の定めのあるものを除き、売上原価等の額、販売費、一般管理費その他の費用の額、損失の額とされています。これを「債務確定基準」といいます。

このうち、「販売費、一般管理費その他の費用」で損金に含むことができるのは、償却費以外の費用でその事業年度終了の日までに債務が確定しているものに限られています。

「償却費以外の費用でその事業年度終了の日までに債務が確定しているもの」とは、別に定めるものを除き、次に掲げる要件のすべてに該当するものをいいます。

1.その事業年度終了の日までにその費用に係る債務が成立していること。

2.その事業年度終了の日までにその債務に基づいて具体的な給付をすべき原因となる事実が発生していること。

3.その事業年度終了の日までにその金額を合理的に算定することができるものであること。

出典:国税庁「No.5387 販売費、一般管理費その他の費用における債務確定の判定」

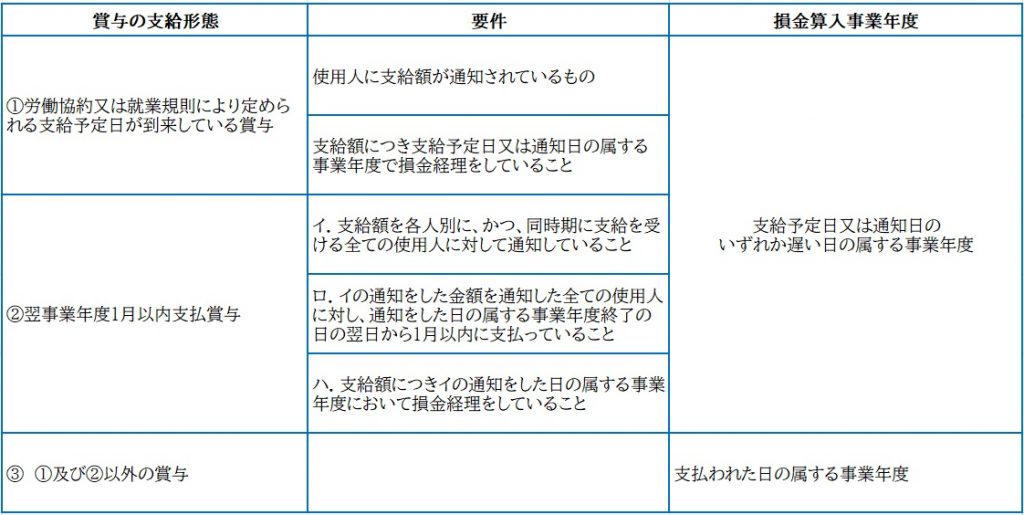

決算賞与の未払計上

決算賞与については、以下の要件を満たした場合に当事業年度で未払計上できます。

※注意※

賃金規程に「賞与支給日当日に在籍していない者には支給しない」の文言がある場合、決算日時点での未払いの賞与額が確定しないため、未払計上はできません。→全員分の賞与が未払計上不可です。

2.特別償却と繰戻還付の活用

特別償却とは?

法人が特定の資産を取得して、事業の用に供した場合の減価償却について、通常の普通償却(減価償却)のほかに認められる、特別な減価償却制度です。

例)中小企業投資促進税制、中小企業経営強化税制

特別償却を行うことで、初年度は減価償却費を多額に計上でき、利益の圧縮が可能です。ただし、翌期以降は償却費が少なくなるので、計画的に行うことが大切です。

欠損金の繰戻還付とは?

発生した欠損金を前事業年度に繰り戻して、前事業年度において納付した法人税の還付を求めることができる制度です。

適用対象法人:出資金、または期末の資本金が1億円以下の中小法人・協同組合・公益法人等

※注意※

・資本金5億円以上の大法人による完全支配関係がある普通法人等については適用不可

・法人の解散等の場合、解散の旨の事実が生じた前日からさかのぼって1年以内に終了した事業年度、または解散の旨の事実が生じた日の属する事業年度に発生した欠損金がある場合は適用可能

・青色申告書を提出する宗教法人、医療法人も適用可能

特別償却と繰戻還付の活用例

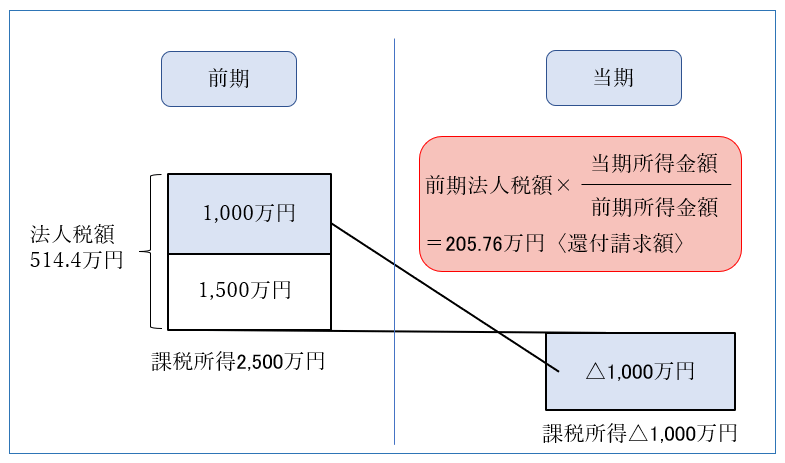

例)中小企業X社の前事業年度課税所得は2,500万円。同社は、当事業年度に特別償却を行い、結果1,000万円の赤字(欠損金)が生じました。

→当期1,000万円の赤字を昨年度の課税所得と相殺することができます。その結果、昨年度の確定法人税額から約205万円の還付を受けることが可能です。

出典:国税庁「No.5387 販売費、一般管理費その他の費用における債務確定の判定」

出典:国税庁「No.5350 使用人賞与の損金算入時期」

また、上記で説明した方法以外にも、決算時に活用できる節税方法には様々なものが存在します。そのほかの節税対策については、以下の記事もご確認ください。

赤字企業がやるべきこと

赤字企業とは、収入(売上)よりも支出(コスト)が上回り、利益がマイナスになっている企業のことで、企業全体の約6~7割といわれています。赤字が見込まれた場合、どのような対策を講じればいいのでしょうか。

1.赤字要因の徹底分析

感覚的に判断するのではなく、データに基づいて客観的に判断するために、まずは「なぜ赤字なのか」を分析しましょう。

財務分析:損益計算書(P/L)の勘定科目を分解し、どのコスト(変動費・固定費)が利益を圧迫しているのかを特定します。

セグメント分析:どの事業が利益を生み、どれが赤字の原因となっているのかをセグメント別に可視化し、経営資源の投下先を見極めます。

2.コスト構造の抜本的な見直し

固定費や変動費を問わず、すべてのコストを見直します。

固定費の削減としては、リモートワークの推進による賃料が安い事務所への引っ越し、ノンコア業務のアウトソーシング、契約しているサービスの見直しなどが挙げられます。

変動費の削減としては、仕入先の見直しや価格交渉、ガス・電力会社の契約プランの見出しなどがあります。

また、AIの活用による業務効率化では、固定費と変動費両方の削減を期待できるでしょう。特に今は、様々な業務がAIで代用できるようになっています。

TOMAでは、AIを活用した業務効率化支援サービスや、kintoneの導入支援サービスを提供しています。

>>TOMAのAI導入支援サービスはこちら

>>kintone導入支援サービスはこちら

これらを活用することで、コストの圧縮や業務効率化につながるでしょう。

3.売上・粗利を改善する

コスト削減と同時に売上を増やし、利益率を高める施策も実行します。

特に長年サービスを提供している場合、価格設定が据え置きのケースもあります。提供価値に見合った価格設定になっているか、競合と比較して安売りしていないかを検証し、適正な値上げを検討しましょう。

また、自社が提供する商品やサービスにおいて、利益率の高い商品への注力や、アップセル・クロスセルを促進する仕組みを構築することも大切です。

4.ビジネスモデルの転換・再構築

小手先の改善では立ち行かない場合は、事業のあり方そのものを見直す大局的な視点が必要です。例えば、赤字事業や将来性の低い事業から撤退し、強みのある事業に経営資源(ヒト・モノ・カネ)を集中させることが挙げられます。

また、顧客ニーズの変化を捉え、自社が提供する価値を根本から見直し、新たなサービスや収益モデル(例:売り切り型からサブスクリプション型へ)を構築してもいいでしょう。

5.実態に合わせて勘定科目の表示区分を見直す

企業の経営成績を金融機関、取引先などへ正しく示すために、勘定科目の表示区分を見直す方法があります。これは利益を不正に操作するものではなく、事業の実態をより正確に財務諸表へ反映させるための会計上の正規の方法です。

例えば、役員の退職金のように、経常的には発生しない臨時かつ高額な費用について考えてみましょう。これを本業のコストである「販売費及び一般管理費」として計上すると、その期だけ本業の収益力が実態以上に悪く見えてしまう可能性があります。

そこで会計ルールでは、このような臨時的・例外的な性質を持つ費用を「特別損失」として表示することが認められています。これにより、本業の継続的な収益力(営業利益)と、一時的な要因による損失を明確に区別して報告でき、利害関係者の誤解を防ぎ、適切な評価を得ることにつながります。

このように、費用の性質に応じて勘定科目を適切な区分に表示し直すことで、企業の経営実態をより正確に伝えることが可能になります。

決算のご相談は、TOMAコンサルタンツグループにお任せください

決算対策は節税だけでなく、自社の経営状況を正しく把握することにもつながります。その結果、リスク回避や次年度以降の経営方針の立案にも役立てられるでしょう。

まずは、今期の業績予測を立て、時間のかかるものから優先的に実施することが大切です。

TOMAは、これまでに1,200件以上の税務顧問を手がけ、各社の決算対策や決算業務をサポートしてきました。決算対策でお悩みならTOMA税理士法人までご相談ください。初回のご相談は無料で承ります。お気軽にお問い合わせください。