目次

償却資産申告書とは?

固定資産税とは?

固定資産税は、1月1日(賦課期日)現在の土地、家屋及び償却資産(これらを「固定資産」といいます。)の所有者に対し、その固定資産の価格をもとに算定される税額を、その固定資産の所在する市町村が課税する税金です。

ただし、東京都23区においては、特例で都が課税することになっています。

償却資産とは?

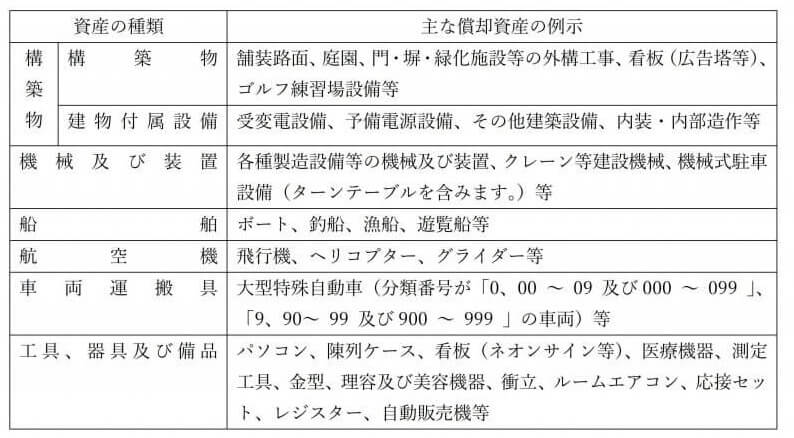

償却資産とは、土地及び家屋以外の事業の用に供することができる資産で、その減価償却額又は減価償却費が法人税法又は所得税法の規定による所得の計算上、損金又は必要な経費に算入されるもののうち、その取得価額が少額である資産その他の政令で定める資産以外のもの(これに類する資産で法人税又は所得税を課されない方が所有されているものも含みます。)をいいます。

たとえば、会社や個人で事業を行っている方が事業のために用いることができる構築物、機械、器具、備品等が対象となります。

下の表は、償却資産の対象となる主な資産の例示です。

償却資産と家屋の区分とは?

家屋(建物)には、電気設備、給排水設備、衛生設備、空調設備、運搬設備等の建築設備(家屋と一体となって家屋の効用を高める設備)が取り付けられていますが、固定資産税においては、それらを家屋と償却資産に区分して評価しています。

■家屋と設備等の所有者が同じ場合

独立した機器としての性格が強いもの、特定の生産又は業務の用に供されるもの等については、償却資産として取扱います。

■家屋と設備等の所有者が異なる場合

賃借人(テナント)等(※)が取り付けた事業用の内装・造作及び建築設備等については、償却資産として取扱います。当該設備は、賃借人(テナント)等の方が償却資産としてご申告ください。

(※)「賃借人(テナント)等」とは、家屋の所有者以外の者をいいます。

いつまでに?

賦課期日(1月1日)現在所有している償却資産を、その年の1月31日までに、資産が所在する区にある都税事務所に申告していただきます。

提出する必要のある方は?

令和4年1月1日現在、償却資産を所有されている方です。なお、次の方も申告が必要です。

- 償却資産を他に賃貸している方

- 所有権移転外リースの場合、償却資産を所有している貸主の方

- 所有権移転リースの場合、原則として償却資産を使用している借主の方

- 割賦販売の場合等、所有権が売主に留保されている償却資産は原則として買主の方

- 償却資産の所有者がわからない場合、使用されている方

- 償却資産を共有されている方(各々の持分に応じて個々に申告されるのではなく、「代表者( 外○名)」という共有名義でご申告ください。)

- 内装・造作及び建築設備等を取り付けた賃借人(テナント)等の方

※償却資産を所有されていない方は「該当資産なし」として申告をお願いします。また、廃業・移転・合併等で全ての資産が減少した方も、減少の申告をお願いします。

申告の対象となる資産とは?

令和4年1月1日現在において、事業の用に供することができる資産です。なお、次に掲げる資産も申告が必要になりますので、ご注意ください。

- 償却済資産(耐用年数が経過した資産)

- 建設仮勘定で経理されている資産及び簿外資産

- 遊休又は未稼働の資産

- 改良費(資本的支出:新たな資産の取得とみなし、本体とは区分して取扱います。)

- 福利厚生の用に供するもの

- 使用可能な期間が1 年未満又は取得価額が20 万円未満の償却資産であっても個別に減価償却しているもの

- 租税特別措置法の規定を適用し、即時償却等をしているもの

(例)

・中小企業者等の少額資産の損金算入の特例適用資産

・グリーン投資減税適用資産(租税特別措置法第10 条の2、第42 条の5、第68 条の10)

・国家戦略特区税制適用資産(租税特別措置法第42 条の10、第68 条の14)

申告の対象とならない資産とは?

次に掲げる資産は、償却資産の対象とならないので申告の必要はありません。

- 自動車税(種別割)・軽自動車税(種別割)の課税対象となるべき4 4 4 4 もの(実際に自動車税(種別割)等が課されている必要はありません。)

例:小型特殊自動車に分類されるフォークリフト等 - 無形固定資産(例:アプリケーションソフトウエア、特許権、実用新案権等)

- 繰延資産(例:創立費、開業費、開発費等)

- 平成10年4月1日以後開始の事業年度に取得した償却資産について

・耐用年数が1年未満又は取得価額が10万円未満の償却資産で、税務会計上固定資産として計上しないもの(一時に損金算入しているもの又は必要経費としているもの)

・取得価額が20万円未満の償却資産で、税務会計上3年間で一括償却しているもの - 平成20年4月1日以降に締結されたリース契約のうち、法人税法第64条の2第1項又は所得税法第67条の2 第1 項に規定するリース(所有権移転外リース及び所有権移転リース)資産で取得価額が20 万円未満のもの

少額の減価償却資産の取扱いについて

地方税法第341条第4号及び地方税法施行令第49条の規定により、下記①~③に記載する資産については、固定資産税(償却資産)の申告対象から除かれます。

①取得価額10万円未満の資産のうち一時に損金算入したもの

②取得価額20万円未満の資産のうち3年間で一括償却したもの

③地方税法施行令第49条ただし書による、法人税法第64条の2第1項又は所得税法第67条の2第1項に規定するリース資産のうち、取得価額が20万円未満のもの

ただし、下記④、⑤に記載する資産(③に該当するものを除く)は、固定資産税(償却資産)の申告対象となりますのでご注意ください。

④租税特別措置法の規定により、中小企業特例を適用して損金算入した資産

⑤少額であっても個別に減価償却することを選択した資産

※1 中小企業特例を適用できるのは、平成15年4月1日から令和4年3月31日までに取得した資産です(租税特別措置法第28条の2、第67条の5)。ただし、取得価額が10万円未満で中小企業特例を適用できるのは、平成15年4月1日から平成18年3月31日までに取得した資産となります。

※2 個人の方については、平成10年4月1日以後開始の事業年度に取得した10万円未満の資産はすべて必要経費となるため、個別に減価償却することはありません(所得税法施行令第138条)。

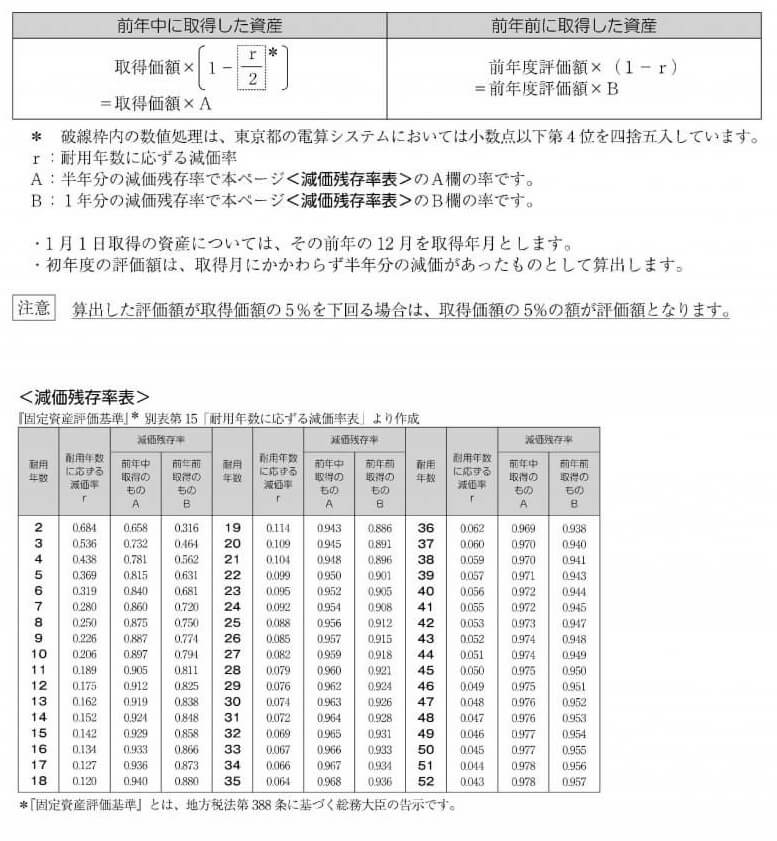

償却資産の計算方法は?

評価額の算出方法

償却資産の評価は償却資産の取得年月、取得価額及び耐用年数に基づき、申告していただいた資産について一品ごとに賦課期日(1月1日)現在の評価額を算出します。

課税標準額の算出方法

各資産の評価額を資産が所在する区ごとに合算した額(決定価格)が課税標準額(1,000 円未満切り捨て)となります。

課税標準の特例の適用を受ける資産がある場合は、該当資産の評価額にそれぞれ特例率を乗じて得た額を基に課税標準額を算出します。

税額の算出方法

課税標準額に基づき、税額を算出します。

償却資産申告書をどのように記入するか?

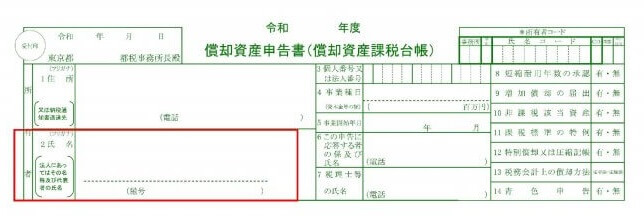

<氏名>

償却資産を共有されている方は、「代表者外○名」という共有名義で記入してください。 併せて、申告書右下にある「18備考」に共有者全員の住所及び氏名を記入してください。

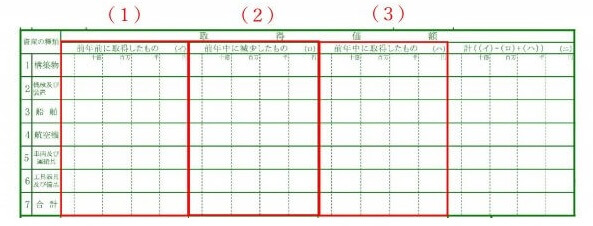

<取得原価>

(1)前年前に取得したもの(イ)

昨年までの申告に基づき、取得価額が印字されています。

(2)前年中に減少したもの(ロ)

(イ)のうち、前年中に減少した資産の取得価額を記入してください。

(3)前年中に取得したもの(ハ)

今回新たに申告いただく資産の取得価額を記入してください。

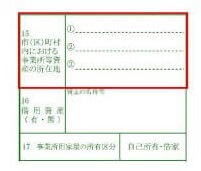

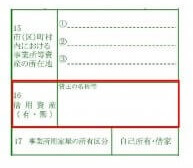

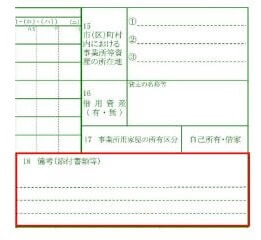

<15 市(区)町村内における事業所等資産の所在地>

申告書の提出先と同一の区内にある事業所等の資産所在地について、追加又は変更がある場合は、記入してください。なお、紙面の都合上、方書きについての印字は省略していますが、追加又は変更がある場合は方書きも含めて記入してください。

また、「外○件」の部分について追加又は変更がある場合は、<18 備考(添付書類等)>欄又は別用紙(任意様式)に記入してください。

<16 借用資産>

借用資産(リース資産、レンタル資産)の有無について、該当する方を○で囲んでください。 借用資産がある場合は、貸主の名称、住所等を記入してください。

<備考(添付書類等)>

次のア~キのような事項を記入してください。 なお、書ききれない場合は、別用紙(任意様式)に記入してください。

- 住所、氏名等に異動があった場合は、異動事由(商号変更等)、異動年月日、旧住所、旧氏名等参考になる事項

- 合併があった場合は、合併日、合併法人名、被合併法人名等

- 前年中に資産の増減がなかった場合は、「増減なし」等の付記

- 非課税資産、課税標準の特例適用資産、減免該当資産又は耐用年数の短縮等を適用した資産を所有されている場合は、その届出書等、添付書類の名称

- 納税管理人を定めている場合は、その方の住所、氏名

- 償却資産を共有されている場合は、所有者全員の住所、氏名(個人番号又は法人番号の記入は不要です。)

- その他、この申告に必要な事項及び償却資産の評価について参考となる事項

なお、償却資産を所有されていない方は、「該当資産なし」等の付記をお願いします。

申告しないとどうなる?

正当な理由がなく申告をされなかった場合には、地方税法第 386 条及び東京都都税条例第 137 条の規定により、 過料を科されることがあります。

また、虚偽の申告をされた場合には、地方税法第 385 条の規定により、罰金を科されることがあります。

動画で償却資産税をかんたん解説

償却資産税(初級編)

3分でわかる!!償却資産税についてスキマ時間で解説【解説資料無料ダウンロードあり】

償却資産税(申告・納税編)

まだ間に合う!!償却資産税についてスキマ時間で解説【解説資料無料ダウンロードあり】

償却資産に関するFAQ

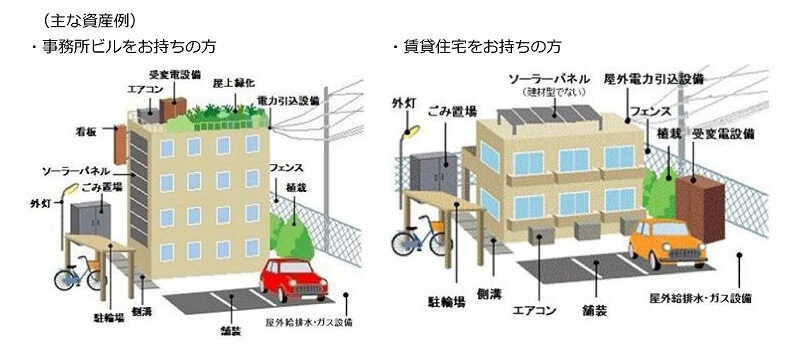

Q1 事業用の建物を所有した場合、どのようなものが申告の対象になりますか。

A1 受変電設備、蓄電池設備などの建物附属設備、機械式駐車設備(ターンテーブルを含みます。)、外構工事や広告塔などの構築物等については、償却資産として申告の対象になります。

下記「主な資産例」を参考に、工事見積書・固定資産台帳等をご確認の上、対象資産を申告してください。なお、税務上「建物一式」として資産をまとめて減価償却している場合であっても、該当する資産を抜き出して申告していただく必要がございます。

Q2 減価償却をしていない資産は申告の対象になりますか。

A2 現実に減価償却を行っていない資産であっても、本来減価償却が可能な資産であれば、償却資産として申告の対象になります。

Q3 耐用年数を過ぎた古い資産であっても、申告の対象になりますか。

A3 古い資産で減価償却済みであっても、事業の用に供することができる場合は、申告の対象になります。

Q4 未稼働資産や遊休資産のように現在事業の用に使用していない資産であっても、申告は必要ですか。

A4 現に事業の用に供することができる資産であれば、償却資産として申告の対象になります。したがって、未稼働資産や遊休資産であっても申告する必要があります。

Q5 申告対象とならない資産には、どのようなものがありますか。

A5 次のようなものがあります。

・自動車税(種別割)、軽自動車税(種別割)の課税対象となるべきもの(実際に自動車税(種別割)等が課されている必要はありません。)

例:小型特殊自動車に分類されるフォークリフト等

・無形固定資産(例:アプリケーションソフトウェア、特許権、実用新案権等)

・繰延資産(例:創立費、開業費、開発費等)

・耐用年数1年未満又は取得価額10万円未満の償却資産について、税務会計上固定資産として計上しないもの(一時に損金算入しているもの又は必要経費としているもの)

・取得価額20万円未満の償却資産を、税務会計上3年間で一括償却しているもの

・平成20年4月1日以降に締結されたリース契約のうち、法人税法第64条の2第1項・所得税法第67条の2第1項に規定するリース(所有権移転外リース及び所有権移転リース)資産で取得価額が20万円未満のもの

・家屋として固定資産税が課税されるべき資産

Q6 赤字で利益が出ていなくても、償却資産の申告は必要ですか。

A6 固定資産税(償却資産)は構築物、機械等を所有する事業者が、所在している市町村から有形無形の行政サービスを受けており、その受益の下に事業活動を行っていることに着目した「応益課税の原則」を基に課税されております。そのため、利益がない場合でも、償却資産を所有している場合は申告をしていただく必要があります。

出典:東京都主税局 https://www.tax.metro.tokyo.lg.jp/shisan/shokyak_sis.html

まとめ

法定調書合計表と償却資産についてご説明いたしました。TOMAでは年末調整および法定調書・償却資産税の申告を代行するサービスも行っております。法定調書に関するブログもございますのでご覧ください。

様々な書類作成や申告が必要になり、何かと忙しい12月・1月ですが、面倒な作業をTOMAにお任せいただくことで、貴社は本来のコア業務に注力していただけます。迅速かつ正確なサポートで、貴社の負担軽減・業務効率化に貢献します。

ぜひ、TOMA税理士法人にご相談ください。